itgle.com

某公司2012年经营资产为2000万元,经营负债为800万元,销售收入为2500万元;预计2013年销售增长率为20%,销售净利率为12%,股利支付率为40%,经营资产销售百分比和经营负债销售百分比不变,不存在可动用金融资产,则使用销售百分比法预测的2013年外部融资额为( )万元。 A、60 B、24 C、240 D、96

题目

某公司2012年经营资产为2000万元,经营负债为800万元,销售收入为2500万元;预计2013年销售增长率为20%,销售净利率为12%,股利支付率为40%,经营资产销售百分比和经营负债销售百分比不变,不存在可动用金融资产,则使用销售百分比法预测的2013年外部融资额为( )万元。

A、60

B、24

C、240

D、96

B、24

C、240

D、96

相似考题

参考答案和解析

答案:B

解析:

经营资产销售百分比=2000/2500×100%=80%,经营负债销售百分比=800/2500×100%=32%,2013年外部融资额=2500×0.2×(80%-32%)-2500×(1+20%)×12%×(1-40%)=24(万元)。

【考点“销售百分比法”】

【考点“销售百分比法”】

更多“某公司2012年经营资产为2000万元,经营负债为800万元,销售收入为2500万元;预计2013年销售增长率为20%,销售净利率为12%,股利支付率为40%,经营资产销售百分比和经营负债销售百分比不变,不存在可动用金融资产,则使用销售百分比法预测的2013年外部融资额为( )万元。 ”相关问题

-

第1题:

某公司上年营业收人为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,税后经营净利润为l35万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。假设该公司本年计划营业收入为4000万元,销售增长率为33.33%。

要求:(1)计算外部融资销售增长比;

(2)计算外部融资额;

(3)如果销售增长500万元(即销售增长率为16.7%,)计算外部融资销售增长比和外部融资额。答案:解析:(1) 外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计税后经营净利率×[(1+增长率)/增长率]×(1-股利支付率)=66.67%-6.17%-4.5%×[(1+33.33%)/33.33%×(1-30%)]=47.9%

(2)外部融资额=1000×47.9%=479(万元)

(3)外部融资销售增长比=66.67%-6.17%-4.5%×[(1+16.7%)/16.7%]×(1-30%)=38.49% 外部融资额=500×38.49%=192.45(万元) -

第2题:

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。

【要求】计算外部融资销售增长比与外部融资额。

假设该公司预计销售增长率5%,则:企业的预计税后经营净利率是4.5%,外部融资需求为479万元。假设预计营业收入仍为4000万元,预计税后经营净利率为10%。答案:解析:外部融资销售增长比

=0.6667-0.0618-(1.3333÷0.3333)×10%×(1-30%)

=0.605-0.28=32.5%

外部融资额=1000×32.5%=325(万元) -

第3题:

某公司上年营业收入为3 000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,营业净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。

企业本年营业收入为3000万元。假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计营业净利率为4.5%,预计股利支付率为30%。该公司预计销售增长5%

【补充要求】确定外部融资销售增长比,分析企业融资需求的变化答案:解析:外部融资销售增长比=66.67%-6.17%-(1.05÷0.05)×4.5%×(1-30%) =-5.65%

这说明企业不仅没有外部融资需求,还有剩余资金8.475万元(即3000×5%×5.65%)可用于增加股利或进行短期投资。 -

第4题:

企业本年营业收入为3000万元。假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计营业净利率为4.5%,预计股利支付率为30%。预计明年通货膨胀率为10%,公司销量增长5%。

【补充要求】预测外部融资销售增长比及外部融资额。答案:解析:销售额含有通货膨胀的增长率

=(1+10%)×(1+5%)-1=15.5%

外部融资销售增长比

=0.6667-0.0617-(1.155÷0.155)×4.5%×(1-30%)

=0.605-0.2347=37.03%

外部融资额=3000×15.5%×37.03%=172.19(万元) -

第5题:

某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,不存在可动用金融资产,则( )。A、外部融资销售增长比为0.48

B、外部融资额为480万元

C、增加的留存收益为180万元

D、筹资总需求为605万元答案:A,B,D解析:外部融资销售增长比=0.6667-0.0617-(1.3333÷0.3333)×4.5%×(1-30%)=0.605-0.126=0.48;外部融资额=外部融资销售增长比×销售增长额=0.48×1000=480(万元);增加的留存收益=4000×4.5%×(1-30%)=126(万元);筹资总需求=1000×(66.67%-6.17%)=605(万元)。

【考点“外部融资销售增长比”】@## -

第6题:

某公司上年营业收入为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17% ,净利润为135万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0 ,预计税后经营净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。请计算内含增长率。答案:解析:0=66.67%-6.17%-[(1十增长率)÷增长率] ×4.5%×(1-30%)

增长率=5.493% -

第7题:

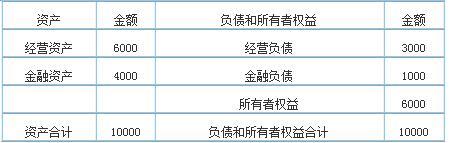

M公司上年销售收入为5000万元。上年末有关资产负债表资料如下:(单位:万元)

根据过去经验,M公司的经营资产及经营负债与销售收入同比例变动,所持有的金融资产中,需要保留3840万元的最低限额,以备各种意外支付。

今年预计销售额为5500万元,销售净利率为6%,股利支付率为80%。

下列关于M公司指标值的说法中,正确的有( )。A、经营资产销售百分比为120%

B、经营负债销售百分比为60%

C、销售增长率为10%

D、销售增长率为9.09%答案:A,B,C解析:经营资产销售百分比=6000/5000×100%=120%,经营负债销售百分比=3000/5000×100%=60%,销售增长率=(5500-5000)/5000×100%=10%。 -

第8题:

多选题某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,则( )。A外部融资销售增长比为0.48

B外部融资额为480万元

C增加的留存收益为180万元

D筹资总需求为605万元

正确答案: A,B,D解析: 外部融资销售增长比=0.6667-0.0617-(1.3333÷0.3333)×4.5%×(1-30%)=0.605-0.126=0.48;外部融资额=外部融资销售增长比×销售增长=0.48×1000=480(万元);增加的留存收益=4000×4.5%×(1-30%)=126.00(万元);筹资总需求=1000×(66.67%-6.17%)=605(万元) -

第9题:

单选题某公司上年营业收入为5000万元,假设经营资产销售百分比为72%,经营负债销售百分比为22%。预计营业净利率为10%,预计股利支付率为40%。预计明年通货膨胀率为15%,销售量增长率为5%,无可动用金融资产,则公司需要补充的资金为( )万元。A277.25

B456.5

C156.5

D0

正确答案: B解析:

含有通胀的销售增长率=(1+通货膨胀率)×(1+销售量增长率)-1=(1+15%)×(1+5%)-1=20.75%。外部融资额=(经营资产销售百分比-经营负债销售百分比)×上年营业收入×销售量增长率-上年营业收入×(1+销售增长率)×预计营业净利率×(1-股利支付率)=(72%-22%)×5000×20.75%-5000×(1+20.75%)×10%×(1-40%)=156.5(万元)。 -

第10题:

单选题某公司2011年经营资产为1000万元,经营负债为400万元,销售收入为1200万元;预计2012年销售增长率为20%,销售净利率为10%,股利支付率为30%,经营资产销售百分比和经营负债销售百分比不变,不存在可动用的金融资产,则使用销售百分比法预测的2012年外部融资额为()万元。A120

B100.8

C19.2

D76.8

正确答案: C解析: 2012年外部融资额=(1000-400)×20%-1200×(1+20%)×10%×(1-30%)=19.2(万元) -

第11题:

单选题某公司2011年经营资产销售百分比为65%,经营负债销售百分比为25%,预计2012年经营资产销售百分比和经营负债销售百分比保持不变,销售净利率为10%,股利支付率为60%,不打算从外部融资,不存在可动用的金融资产,则2012年销售增长率为( )。A10%

B11.11%

C90%

D40%

正确答案: D解析: “不打算从外部融资”说明2012年是内含增长,销售增长率=内含增长率=(预计销售净利率×预计收益留存率)/(经营资产销售百分比-经营负债销售百分比-预计销售净利率×预计收益留存率)=10%×40%/(65%-25%-10%×40%)=11.11% -

第12题:

多选题如果可动用的金融资产为0,则下列等式中不正确的有( )。A外部融资额=净经营资产-留存收益增加

B外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-增长率÷(1+增长率)

C外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-预计利润留存率×预计营业净利率×[1+(1÷增长率)]

D外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-预计营业净利率×(1-预计股利支付率)×[增长率÷(1+增长率)]

正确答案: A,B解析:

A项,外部融资额=净经营资产的增加额-留存收益增加;BCD三项,假设可动用金融资产为0,外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-预计营业净利率×(1-预计股利支付率)×[(1+增长率)÷增长率]=经营资产销售百分比-经营负债销售百分比-预计营业净利率×预计利润留存率×[1+(1÷增长率)]。 -

第13题:

某公司上年营业收入为3 000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,营业净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。

【补充要求】计算内含增长率。答案:解析:方法1:

0=66.67%-6.17%-[(1+增长率)/增长率]×4.5%× (1-30%)

增长率=5.493%

方法2:

内含增长率= =5.493%

方法3:

内含增长率= =5.493% -

第14题:

假设某公司上年营业收入为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入为4000万元,销售增长率为33.33%。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计营业净利率为4.5%,预计股利支付率为30%。

【补充要求】计算外部融资销售增长比,及外部融资额。答案:解析:外部融资销售增长比

=0.6667-0.0617-1.3333÷0.3333×4.5%×(1-30%)=0.605-0.126=0.479

外部融资额=外部融资销售增长比×销售增长额

=0.479×1000

=479(万元) -

第15题:

某公司上年营业收入为3 000万元,经营资产为2 000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.18%,税后经营净利润为135万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。

计算该公司能达到的增长率。答案:解析:0=0.6667-0.0617-[(1+增长率)÷增长率]×4.5%×(1-30%)

增长率=5.49% -

第16题:

某公司2019年营业收入为400万元,金融资产为60万元,经营资产销售百分比为70%,经营负债销售百分比为10%,营业净利率为10%,股利支付率为50%,预计2020年销售增长15%,净经营资产销售百分比、营业净利率和股利支付率保持不变,预计2020年金融资产为50万元,则2020年的外部融资销售增长比为( )。A.3.78%

B.5%

C.11%

D.21.67%答案:B解析:外部融资额=400×15%×(70%-10%)-(60-50)-400×(1+15%)×10%×(1-50%)=3(万元)。外部融资销售增长比=3/(400×15%)=5%。 -

第17题:

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。

【要求】计算外部融资销售增长比与外部融资额。答案:解析:外部融资销售增长比

=0.6667-0.0618-(1.3333÷0.3333)×4.5%×(1-30%)

=0.605-0.126=0.479

外部融资额=外部融资销售增长比× 销售增长额

=0.479×1000=479(万元) -

第18题:

某公司2015年的经营性资产为1360万元,经营性负债为520万元,销售收入为2400万元,经营性资产、经营性负债占销售收入的百分比不变,预计2016年销售增长率为5%,销售净利率为10%,股利支付率为75%,则2016年需要从外部筹集的资金为( )万元。A.21

B.20

C.9

D.0答案:D解析:2016年需要从外部筹集的资金=(1360-520)×5%-2400×(1+5%)×10%×(1-75%)=42-63=-21(万元),外部筹集资金为负数,说明不需要从外部筹集资金,而且有多余的资金可用于增加股利或进行短期投资。 -

第19题:

某企业2009年的经营资产为500万元,经营负债为200万元,销售收入为1000万元,已知经营资产、经营负债占销售收入的百分比不变,销售净利率为10%,股利支付率为40%,企业没有可动用的金融资产,如果预计2010年销售收入增加50%,则需要从外部筹集的资金是( )万元。A.90

B.60

C.110

D.80答案:B解析:经营资产占销售收入的百分比=500/1000=50%,经营负债占销售收入的百分比=200/1000=20%,外部筹集的资金=增加的收入×经营资产销售百分比-增加的收入×经营负债销售百分比-增加的留存收益=500×50%-500×20%-1000×(1+50%)×10%×(1-40%)=60(万元)。 -

第20题:

单选题某公司经营资产、经营负债与销售总额之间存在着稳定的百分比关系,目前经营资产销售百分比为75%,经营负债销售百分比为15%。该公司目前的营业收入为1000万元,预计下年税后经营净利率10%,股利支付率为20%,没有可供动用的金融资产,且不打算从外部融资,则据此可以预计下年销售收入为( )万元。A1235.3

B1260 5

C1153.8

D1177.4

正确答案: D解析: -

第21题:

单选题已知2019年经营资产销售百分比为100%,经营负债销售百分比为40%,营业收入为4000万元。预计2020年没有可动用金融资产,经营资产销售百分比和经营负债销售百分比不变,留存收益率为50%,营业净利率10%,外部融资额为0,则2020年的营业收入增长率为( )。A10.2%

B9.09%

C15%

D8.3%

正确答案: C解析:

由于外部融资额为0,只靠内部积累(即增加留存收益)实现的销售增长,其销售增长率被称为“内含增长率”,所以本题实际上计算的是2020年的内含增长率,因此,2020年内含增长率=(预计营业净利率×预计利润留存率)/(经营资产销售百分比-经营负债销售百分比-预计营业净利率×预计利润留存率)=(10%×50%)/(100%-40%-10%×50%)=9.09%。 -

第22题:

单选题已知2011年经营资产销售百分比为100%,经营负债销售百分比为40%,销售收入为4000万元。预计2012年没有可动用的金融资产,经营资产销售百分比和经营负债销售百分比保持不变,收益留存率为50%,销售净利率10%,外部融资额为0,则2012年的销售增长率为()。A10.2%

B9.09%

C15%

D8.3%

正确答案: C解析: 由于外部融资额为o,所以本题实际上计算的是2012年的内含增长率,2012年内含增长率=(预计销售净利率×预计收益留存率)/(经营资产销售百分比-经营负债销售百分比-预计销售净利率×预计收益留存率)=(10%×50%)/(100%-40%-10%×50%)=9.09%。 -

第23题:

单选题某公司2019年经营资产为1000万元,经营负债为400万元,营业收入为1200万元;预计2020年销售增长率为20%,营业净利率为10%,股利支付率为30%,经营资产销售百分比和经营负债销售百分比不变,不存在可动用的金融资产,则使用销售百分比法预测的2020年外部融资额为( )万元。A120

B100.8

C19.2

D76.8

正确答案: C解析:

销售百分比法是根据资产负债表和利润表中有关项目与营业收入之间的依存关系预测资金需求的一种方法。根据销售百分比法,2020年外部融资额=经营资产增加-经营负债增加-增加的留存收益=(1000-400)×20%-1200×(1+20%)×10%×(1-30%)=19.2(万元)。