itgle.com

假如甲产品本月完工产品数量为200件,月末在产品数量为80件,完工程度为50%,原材料在生产开始时一次投入,甲产品本月月初和本月耗用的直接材料费用共计56000元,直接人工费用为9600元,制造费用为12000元,则下列各项正确的有( )。 A.直接人工费用和制造费用的在产品约当产量为40件 B.完工产品负担的直接材料费用为40000元 C.完工产品负担的直接人工费用为8000元 D.在产品负担的制造费用为2000元

题目

B.完工产品负担的直接材料费用为40000元

C.完工产品负担的直接人工费用为8000元

D.在产品负担的制造费用为2000元

相似考题

更多“假如甲产品本月完工产品数量为200件,月末在产品数量为80件,完工程度为50%,原材料在生产开始时一次投入,甲产品本月月初和本月耗用的直接材料费用共计56000元,直接人工费用为9600元,制造费用为12000元,则下列各项正确的有( )。 ”相关问题

-

第1题:

某企业基本生产车间本月新投产甲产品680件,月末完工600件,期末在产品完工率为50%.本月甲产品生产发生的费用为:直接材料142800,直接人工51200元,制造费用101000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为( )元A268687.5

B269475

C269192.6

D276562.5

正确答案:A

-

第2题:

某企业基本生产车间本月新投产甲产品500件,月末完工400件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料186 000元,直接人工72 000元,制造费用90 000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量比例法,则本月完工甲产品的总成本为( )元。

A.292 800

B.292 444

C.327 200

D.286 582

-

第3题:

假如甲产品本月完工产品产量600件,在产品100件,完工程度按平均50%计算;原材料在开始时一次投入,其他费用按约当产量比例分配。甲产品本月月初在产品和本月耗用直接材料费用共计70700元,直接人工费用39650元,燃料动力费用85475元,制造费用29250元。

要求:分别计算甲产品本月完工产品成本和甲产品本月末在产品成本。答案:解析:因为材料是在生产开始时一次投入,所以按完工产品和在产品的数量作比例分配,不必计算约当产量。直接人工费用、燃料和动力费、制造费用均按约当产量作比例分配,在产品100件折合约当产量50件(100×50%)。

甲产品各项费用的分配计算如下:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

(2)直接人工费用的计算:

完工产品负担的直接人工费用=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100 -

第4题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第5题:

甲公司生产和销售A产品,月初在产品数量300件(完工程度50%),本月投入生产500件,本月完工产品600件,月末在产品200件(完工程度60%),原料在开始生产时一次投入,直接人工和制造费用陆续均匀发生。假设在产品存货发出采用先进先出法,下列对月末在产品约当产量和总约当产量的计算中错误的是( )。A.月末在产品约当产量(直接材料)为200件

B.月末在产品约当产量(直接人工和制造费用)为120件

C.总约当产量(直接材料)为420件

D.总约当产量(直接人工和制造费用)为570件答案:C解析:产品成本计算每年均会有一道计算题考查,除此之外一般还会有一道客观题考查辅助生产费用的归集和分配、约当产量的计算或联产品和副产品的成本分配。由于教材新增先进先出法计算约当产量,本题主要从这一角度切入进行考查。

?选项A:由于原料在开始生产时一次性投入,月末在产品约当产量(直接材料)=200(件),选项A正确;

?选项B:由于直接人工和制造费用陆续均匀发生,月末在产品约当产量(直接人工和制造费用)=200×60%=120(件),选项B正确;

?选项C:总约当产量(直接材料)=300+200=500(件),选项C错误;

?选项D:总约当产量(直接人工和制造费用)=300×(1-50%)+300+120=570(件),选项D正确。 -

第6题:

假如甲产品本月完工产品产量500 件,月末在产品共计100 件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000 元,直接人工费用为5500 元,制造费用11000元,生产费用在完工产品与在产品之间的分配采用约当产量法,则下列各项正确的有( )。A.完工产品负担的直接材料费用为40909 元

B.在产品负担的直接材料费用为7500 元

C.完工产品负担的直接人工费用为5000 元

D.在产品负担的制造费用为1000 元答案:B,C,D解析:完工产品负担的直接材料费用=45000/(500+100)×500=37500(元),在产品负担的直接材料费用=45000/(500+100)×100=7500(元),完工产品负担的直接人工费用=5500/(500+100×60%×30%+100×40%×80%)×500=5000(元),在产品负担的制造费用=11000/(500+100×60%×30%+100×40%×80%)×(100×60%×30%+100×40%×80%)=1000(元)。 -

第7题:

某企业基本生产车间生产甲产品。本月完工300件,月末在产品50件,甲产品月初在产品成本和本期生产费用总额为147300元。其中直接材料71400元,直接人工26400元,制造费用49500元。原材料在开工时一次投入,月末在产品完工程度为60%。按约当产量比例法计算完工产品和在产品成本。则甲产品本月完工产品的总成本是()元。A.133909

B.130909

C.130200

D.130299答案:C解析:月末甲产品的约当产量=300+50X 60%= :330(件),则本月完工甲产品的总成本=71400X 300/ (300+50) + (26400+49500) X 300/330=130200 (元)。 -

第8题:

单选题某企业基本生产车间本月新投产甲产品680件,月末完工600件,期末在产品完工率为50%。本月甲产品生产发生的费用为:直接材料142800元,直接人工51200元,制造费用1%00元。甲产品生产所耗原材料系开工时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。A268687.5

B269475

C269192.6

D276562.5

正确答案: D解析: -

第9题:

单选题某企业基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料140000元,直接人工54000元,制造费用90000元。甲产品生产所耗原材料系生产开始时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。A240000.00

B252444.44

C227200.00

D256582.50

正确答案: B解析: 因原材料是一次性投入,所以材料费用应该按照投产产品的数量来分配。完工产品应分配的原材料费用=140000÷(400+100)×400=112000(元)完工产品应分配的直接人工=54000÷(400+100×50%)×400=48000(元)完工产品应分配的制造费用=90000÷(400+100×50%)×400=80000(元)完工产品的成本=112000+48000+80000=240000(元) -

第10题:

单选题某企业基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料140000元,直接人工54000元,制造费用90000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。A240000

B252444.44

C227200

D256582.5

正确答案: A解析: 因原材料是一次性投入,所以材料费用应该按照投产产品的数量来分配。完工产品应分配的原材料费用=140000/(400+100)×400=112000(元)完工产品应分配的直接人工=54000/(400+100×50%)×400=48000(元)完工产品应分配的制造费用=90000/(400+100×50%)×400=80000(元)完工产品的成本=112000+48000+80000=240000(元) -

第11题:

单选题B产品的原材料在生产开始时一次性投入。在B产品的成本中,原材料费用所占比重很大,月末在产品按其所耗用原材料费用计价,2018年2月初,该类产品的在产品费用为5000元,本月发生直接材料10000元,直接人工3000元,制造费用6000元,本月完工产品300件,月末在产品200件。则B产品本月完工产品成本为( )元。A6000

B18000

C14400

D9600

正确答案: C解析: -

第12题:

多选题假如甲产品本月完工产品产量500件,月末在产品共计100件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000元,直接人工费用为5500元,制造费用11000元,则下列各项正确的有( )。A完工产品负担的直接材料费用为40909元

B在产品负担的直接材料费用为7500元

C完工产品负担的直接人工费用为5000元

D在产品负担的制造费用为1000元

正确答案: A,B解析: 完工产品负担的直接材料费用=45000/(500+100)×500=37500(元),在产品负担的直接材料费用=45000/(500+100)×100=7500(元),完工产品负担的直接人工费用=5500/(500+100×60%×30%+100×40%×80%)×500=5000(元),在产品负担的制造费用=11000/(500+100×60%×30%+100×40%×80%)×(100×60%×30%+100×40%×80%)=1000(元) -

第13题:

某企业基本生产车间本月新投产甲产品680件,月末完工600件,期末在产品完工率为50%。本月甲产品生产发生的费用为:直接材料142800元,直接人工费用51200元,制造费用101000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为( )元。

A.268687.5

B.269475

C.269192.6

D.276562.5

正确答案:A

甲产品的总成本=142800×(600/680)+(51200+101000)×600/(80×50%+600)=268687.5元 -

第14题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费=72 000÷(600-1-200)×600=54 000(元)

在产品负担的直接材料费=72 000—54 000=18 000(元)

(2)完工产品负担的直接人工费=22 000÷(600+200×50%)×600=18 857.14(元)

在产品负担的直接人工费=22 000÷(600+200×50%)×200×50%=3 142.86(元)

(3)完工产品负担的制造费用=27 500÷(600+200×50%)×600=23 571.43(元)

在产品负担的制造费用=27 500÷(600+200×50%)×200×50%=3 928.57(元)

(4)本月完工产品成本=54 000+18 857.14+23 571.43=96 428.57(元)

本月完工产品单位成本=96 428.57÷600=160.71(元/件)

月末在产品成本=18 000+3 142.86+3 928.57=25 071.43(元) -

第15题:

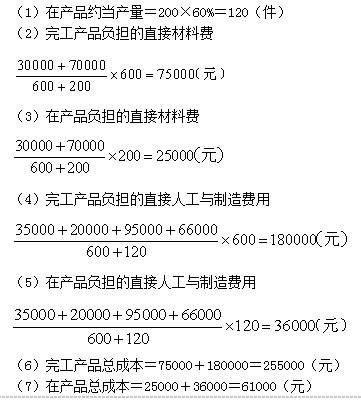

A产品月初在产品费用为:直接材料费30000元,直接人工费35000元,制造费用20000元。本月发生费用为:直接材料费70000元,直接人工费95000元,制造费用66000元。该产品本月完工600件,月末在产品200件(完工程度60%),原材料在投产时一次投入。

要求:按约当产量法分别计算本月完工产品成本和在产品成本总额。答案:解析:

-

第16题:

假如甲产品本月完工产品产量600件,在产品100件,完工程度按平均50%计算;原材料在开始时一次投入, 其他费用按约当产量比例分配。甲产品本月月初在产品和本月耗用直接材料费用共计70700元,直接人工费用39650元,燃料动力费用85475元,制造费用29250元。要求按照约当产量法进行甲产品各项费用在完工产品和月末在产品之间的分配。答案:解析:因为材料是在生产开始时一次投入,所以按完工产品和在产品的数量作比例分配,不必计算约当产量。

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

直接人工费用、燃料和动力费、制造费用均按约当产量作比例分配,在产品100件折合约当产量50件(100×50%)。

(2)直接人工费用的计算:

完工产品负担的直接人工费用

=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费

=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用

=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100 -

第17题:

大华公司生产A产品,月末在产品只计算原材料费用。其月初在产品材料费用(即月初在产品成本)为64000元。本月发生原材料费用为168000元,工资与加工费共为73000元。本月完工产品800件,月末在产品200件。原材料在生产开始时一次投入,因而每件完工产品与不同完工程度在产品所耗用的原材料数量相等,原材料费用可以按完工产品与月末在产品的数量比例分配。则完工产品成本为( )元。A.300000

B.258600

C.263000

D.273548答案:B解析:完工产品成本=[(64000+168000)/(800+200)]×800+73000=258600(元) -

第18题:

某厂基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料145000元,直接人工51200元,制造费用100000元。甲产品生产所耗原材料系开工时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的单位成本为( )元。A.658.22

B.626.00

C.592.40

D.624.62答案:B解析:原材料是开工时一次性投入,所以材料费用应该按照实际数量来分配。完工产品的单位成本=145000/(400+100)+(51200+100000)/(400+100×50%)=626(元)。 -

第19题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 采用约当产量比例法分配完工产品和月末在产品费用,适用的情况是()。

- A、各月末在产品数量变化较大

- B、各月完工产品数量变化不大

- C、产品数量较多

- D、生产成本中直接材料成本和直接人工等加工成本的比重相差不大

正确答案:A,C,D -

第20题:

单选题某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 本月完工产品成本为()元。A960340.91

B945000

C935000

D925000

正确答案: D解析: 本题考核完工产品和在产品之间费用的分配。完工产品负担的直接人工成本=耗用总的直接人31/(完工产品数量+在产品约当产量)×完工产品数量=198000/(4500+900×50%)×4500=180000(元);本月完工产品成本=完工产品负担的直接材料+完工产品负担的直接人工+完工产品负担的制造费用=540000+180000+225000=945000(元)。 -

第21题:

多选题假如甲产品本月完工产品数量为200件,月末在产品数量为80件,完工程度为50%,原材料在生产开始时一次投入,甲产品本月月初和本月耗用的直接材料费用共计56000元,直接人工费用为9600元,制造费用为12000元,则下列各项正确的有()。A直接人工费用和制造费用的在产品约当产量为40件

B完工产品负担的直接材料费用为40000元

C完工产品负担的直接人工费用为8000元

D在产品负担的制造费用为2000元

正确答案: D,A解析: -

第22题:

单选题某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 完工产品负担的制造费用为()元。A22500

B225000

C206250

D41250

正确答案: D解析: 本题考核完工产品和在产品之间费用的分配。因为每件完工产品和在产品耗用制造费用不同,所以分配制造费用时,要计算在产品的约当产量,即900件×50%。完工产品负担的制造费用=耗用总的制造费用/(完工产品数量+在产品约当产量)×完工产品数量=247500/(4500+900×50%)×4500=225000(元)。 -

第23题:

多选题假如甲产品本月完工产品产量500件,月末在产品共计100件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000元,直接人工费用为5500元,制造费用11O00元,则下列各项正确的有( )。A完工产品负担的直接材料费用为40909元

B在产品负担的直接材料费用为7500元

C完工产品负担的直接人工费用为5000元

D在产品负担的制造费用为IO00元

正确答案: C,B解析:

完工产品负担的直接材料费用=45000/(500+100)×500=37500(元),在产品负担的直接材料费用=45000/(500+100)×100=7500(元),完工产品负担的直接人工费用=5500/(500+100×60%×30%+100×40%×80%)×500=5000(元),在产品负担的制造费用=11000/(500+100×60%×30%+100×40%×80%)×(100×60%×30%+100×40%×80%)=1000(元)。 -

第24题:

多选题假如甲产品本月完工产品数量为200件,月末在产品数量为80件,完工程度为50%,原材料在生产开始时一次投入,甲产品本月月初和本月耗用的直接材料费用共计56000元,直接人工费用为9600元,制造费用为12000元,完工产品与在产品的成本分配采用约当产量法,则下列各项正确的有()。A直接人工费用和制造费用的在产品约当产量为40件

B完工产品负担的直接材料费用为40000元

C完工产品负担的直接人工费用为8000元

D在产品负担的制造费用为2000元

正确答案: D,A解析: 完工产品负担的直接材料费用=56000/(200+80)×200=40000(元),在产品负担的直接材料费用=56000/(200+80)×80=16000(元);直接人工费用和制造费用的在产品约当产量=80×50%=40(件),完工产品负担的直接人工费用=9600/(200+40)×200=8000(元),在产品负担的直接人工费用=9600/(200+40)×40=1600(元);完工产品负担的制造费用=12000/(200+40)×200=10000(元),在产品负担的制造费用=12000/(200+40)×40=2000(元)。