itgle.com

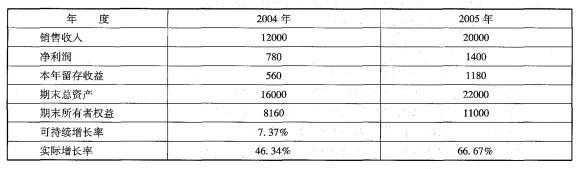

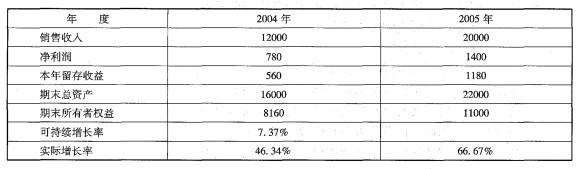

A企业近两年销售收入超长增长,下表列示了该企业2004年和2005年的有关财务数据(单位:万元)请问该企业2005年超常增长的资金来源有哪些?并分别计算它们的数额。(计算结果取整数)。

题目

请问该企业2005年超常增长的资金来源有哪些?并分别计算它们的数额。(计算结果取整数)。

相似考题

更多“A企业近两年销售收入超长增长,下表列示了该企业2004年和2005年的有关财务数据(单位:万元) ”相关问题

-

第1题:

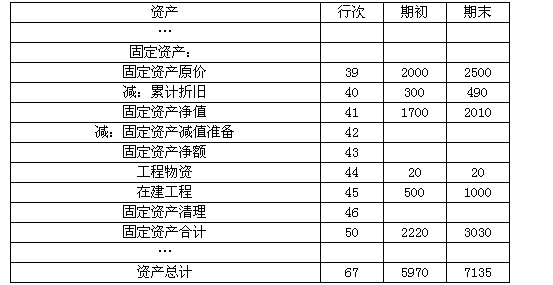

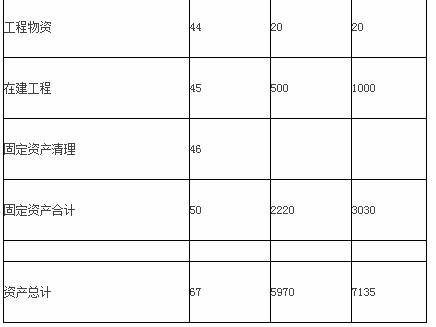

下表是某工业企业在一个调查期内的有关固定资产方面的财务数据。请根据此表回答问题。

该企业本期资产总计是( )万元。

A.5970

B.7135

C.1165

D.无法计算

正确答案:B

-

第2题:

A企业近两年销售收入超长增长,下表列示了该企业2004年和2005年的有关财务数据(单位:万元)

计算该企业2005年的可持续增长率(计算结果精确到万分之一)。答案:解析:2005年的可持续增长率=12. 02% -

第3题:

H公司2001~2005年的主要财务数据如下表所示(单位:万元)。

【要求】根据期初股东权益计算各年的可持续增长率。答案:解析:

-

第4题:

A企业近两年销售收入超长增长,下表列示了该企业2004年和2005年的有关财务数据(单位:万元)

计算该企业2005年超常增长所需的资金额。(计算结果取整数)。答案:解析:超常增长所需资金=22000-16000(1 +7.37%) =4821 (万元) -

第5题:

某企业历年现金占用与销售额之间的关系如下表所示,若该企业2019年预计销售收入1100万元,则采用高低点法预测其资金需要量是( )万元。

A.41

A.41

B.64

C.70

D.75答案:B解析:b=(80-60)/(1500-1000)=0.04,a=80-0.04×1500=20(万元),因此资金需要量预测模型为:Y=20+0.04X。将2019年的销售收入代入上式,解得资金需要量Y=20+0.04×1100=64(万元)。 -

第6题:

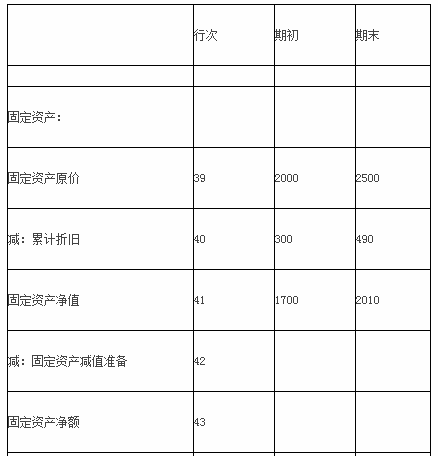

表5 -2是某工业企业在一个调查期内的有关固定资产方面的财务数据。请根据此表回答问题。(单位:万元)

表5-2

该企业本期固定资产增加了()万元。

A.500

B.310

C.810

D.无法计算答案:B解析:该企业固定资产增加额=期末固定资产净值-期初固定资产净值=2010-1700=310(万元)。 -

第7题:

A企业上一年的销售收入为2000万元,经营性资产和经营性负债占销售收入的比率分别是50%和30%,销售净利率为15%,发放股利180万元,该企业本年销售收入将达到3000万元,并且维持上年的销售净利率和股利支付率,则该企业本年的外部筹资额为( )万元。A.100

B.80

C.20

D.60答案:C解析:上年的股利支付率=180/(2000×15%)=60%

利润留存率=1-60%=40%

外部融资额=(3000-2000)×(50%-30%)-3000×15%×40%=20(万元) -

第8题:

销售增长率大于0,表示企业本年销售收入有所增长;该指标小于0,表示企业产品销路不好,市场萎缩。

正确答案:正确 -

第9题:

“上市贷”业务中,其他拟上市企业,同时满足以下()条件的,可综合利用信用、抵质押、合格担保人担保等方式提供授信支持。()

- A、最近一年销售收入超过3000万元,或最近两年销售收入累计超过5000万元

- B、最近两年年销售收入增长率不低于30%

- C、具有持续盈利能力,且最近一年净利润超过500万元

- D、企业的生产经营符合国家产业政策、投资管理、环境保护、土地管理等法律、法规和规章的规定

正确答案:A,B,C,D -

第10题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。正确答案: 存货周转期=存货平均余额/每天的销货成本=[(8125+6875)/2]/(25000/360)=108(天)解析: 暂无解析 -

第11题:

单选题某农业企业2019年销售收入为1100万元,较2018年增长了10%,则该企业2018年销售收入为( )万元。A680

B750

C800

D1000

正确答案: C解析:

由题意,该企业2018年销售收入=1100÷(1+10%)=1000(万元)。 -

第12题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的应付账款周转期。正确答案: 应付账款周转期=应付账款平均余额/每天的购货成本=[(2750+2250)/2]/(23750/360)=37.89(天)解析: 暂无解析 -

第13题:

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元): 答案:解析:(1)经营资产销售百分比=3600/3000×100%=120%

答案:解析:(1)经营资产销售百分比=3600/3000×100%=120%

经营负债销售百分比=900/3000×100%=30%

销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产=目前的金融资产 - 需要保留的金融资产=300 - 100=200(万元)

3000×增长率×(120% - 30%) - 3000×(1+增长率)×5%×(1 - 30%) - 200=0

解得:增长率=11.75%

2015年销售收入 =3000×(1+11.75%)=3352.5(万元)

(2)销售增长率 =(1+20%)×(1 - 10%) - 1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120% - 30%) - (3000+240)×5%×(1 - 30%) - 200= - 97.4(万元)

外部融资销售增长比= - 97.4/(3000×8%)= - 0.41

或:

外部融资销售增长比=120% - 30% - 【(1+8%)/8%】×5%×(1-30%)-200/(3000×8%)= - 0.41

(3)销售增长率=(3600 - 3000)/3000×100%=20%

外部融资额=3000×20%×(120%-30%) - 3600×10%×(1 - 40%) - 200=124(万元)

(4)2014年可持续增长率=本期利润留存/(期末股东权益 - 本期利润留存)=(150 - 45)/【2000 - (150 - 45)】=5.54%

如果2015年保持可持续增长,则2015年可以达到的销售增长率为5.54%。 -

第14题:

A企业近两年销售收入超长增长,下表列示了该企业2004年和2005年的有关财务数据(单位:万元)

计算该企业2005年超长增长的销售额(计算结果取整数,下同)。答案:解析:2005 年超常增长的销售额=12000(66. 67% -7.37%) =7116 (万元) -

第15题:

A企业的有关财务数据

要求:

(1)计算该企业2019年的可持续增长率和实际增长率。

(2)分析该企业2019年销售变化的原因,及销售增长的资金来源。

(3)若企业2020年目标销售增长率为20%,企业通过增加借款筹集超常增长所需资金(不发新股,不改变

股利政策和经营效率),请计算净财务杠杆(净负债/股东权益)将变为多少?答案:解析:(1)营业净利率=1400/20000=7%

净经营资产周转率=20000/22000=90.91%

净经营资产权益乘数=22000/11000=2

利润留存比率=1180/1400=84.29%

2019 年的可持续增长率=(7%×90.91%×2×84.29%)/(1-7%×90.91%×2×84.29%)=12.02%

2019 年实际增长率=(20000-18000)/18000=11.11%

(2)

2019 年的超常增长所需要资金是靠提高营业净利率和改变财务政策(提高财务杠杆、提高利润留存)以及增发股票支持。

资金来源:净负债增加 3160 元,外部股权资金增加:2840-1180=1660 元,利润留存 1180 元。

(3)2020 年净经营资产=22000×(1+20%)=26400(元)

所有者权益的增加=20000×(1+20%)×7%×84.29%=1416.07(元)

2020 年所有者权益=11000+1416.07=12416.07(元)

2020 年净负债=26400-12416.07=13983.93(元)

净财务杠杆=净负债/所有者权益=13983.93/12416.07=1.13。 -

第16题:

下列有关销售收入增长率的表述中,正确的有( )。A、销售收入增长率只有大于1时,才能表明企业本年销售收入有所增长

B、销售收入增长率越高,表明企业市场前景越好

C、销售收入增长率越低,表明企业销售收入的增长速度越慢

D、销售收入增长率反映的是相对化的销售收入增长情况

E、在计算销售收入增长率时,销售收入不可以使用利润表中的“营业收入”数据答案:B,C,D解析:销售收入增长率=本年销售收入增长额/上年销售收入×100%,计算过程中,销售收入可以使用利润表中的“营业收入”数据;销售收入增长率大于0,表明企业本年销售收入有所增长;该指标值越高,表明企业销售收入的增长速度越快,企业市场前景越好。 -

第17题:

乙企业2019年12月31日资产负债表(简表)如下表所示:(单位:万元)

乙企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;各项与销售收入变化有关的资产负债表项目预测数据如下表所示:(单位:万元)

要求:

(1)建立总资金需求模型;

(2)根据第(1)问得出的总资金需求模型,测算2020年资金需求总量;

(3)测算2020年外部融资需求量。答案:解析:(1)年度不变资金(a)

=(1000+570+1500+4500)-(300+390)

=6880(万元)

每元销售收入所需变动资金(b)=(0.05+0.14+0.25)-(0.1+0.03)=0.31(元)

即:Y=6880+0.31X

按此模型计算得出的资金需求总量为“预计资产总额-预计应付账款-预计应付费用”,即“预计的筹资性负债和股东权益合计”。

(2)2020年资金需求总量=6880+0.31×20000=13080(万元)

即2020年预计的筹资性负债和股东权益合计为13080万元。

(3)2019年筹资性负债和股东权益合计=12000-1500-750=9750(万元)

或者:

2019年筹资性负债和股东权益合计=2750+2500+3000+1500=9750(万元)

2020年需要增加的资金量=13080-9750=3330(万元)

2020年外部融资需求量=3330-100=3230(万元) -

第18题:

表5 -2是某工业企业在一个调查期内的有关固定资产方面的财务数据。请根据此表回答问题。(单位:万元)

表5-2

该企业固定资产本期折旧是()万元。

A.190

B.300

C.49

D.无法计算答案:A解析:本期固定资产折旧=期末累计折旧-期初累计折旧= 490- 300 =190(万元)。 -

第19题:

某企业2010年成本为300万元,销售收入1000万元,则该企业的销售收入成本率为()。

- A、15%

- B、30%

- C、70%

- D、85%

正确答案:B -

第20题:

某企业2009年销售收入12000万元,销售成本10000万元;2010年销售收入15000万元,销售成本14000万元;2009年存货4000万元;2010年存货3000万元。则该企业2010年的销售增长率和存货周转次数分别为多少?

正确答案: 销售增长率=(2010年销售收入/2009年销售收入-1)*100%=(15000-12000)/12000*100%=25%

存货平均余额=(4000+3000)/2=3500万元

存货周转次数=销售成本/存货平均余额=14000/3500=4(次) -

第21题:

问答题某企业2009年销售收入12000万元,销售成本10000万元;2010年销售收入15000万元,销售成本14000万元;2009年存货4000万元;2010年存货3000万元。则该企业2010年的销售增长率和存货周转次数分别为多少?正确答案: 销售增长率=(2010年销售收入/2009年销售收入-1)*100%=(15000-12000)/12000*100%=25%

存货平均余额=(4000+3000)/2=3500万元

存货周转次数=销售成本/存货平均余额=14000/3500=4(次)解析: 暂无解析 -

第22题:

多选题下列哪几项属于“三板贷”产品客户准入基本要求()A拟挂牌:近两年营业收入平均增长率在20%及以上;市场排名全国前列,且企业上年度净利润不低于300万元

B已挂牌:上年度销售收入超过人民币5000万元,或净利润不低于300万元;近两年销售平均增长率10%以上或最近一年增长率20%以上

C已挂牌:上年度销售收入超过人民币3000万元,或净利润不低于200万元;近两年销售平均增长率10%以上或最近一年增长率15%以上

D已做市:企业净资产不低于1000万元,上年度净利润不低于500万元

正确答案: D,A解析: 暂无解析 -

第23题:

多选题“上市贷”业务中,其他拟上市企业,同时满足以下()条件的,可综合利用信用、抵质押、合格担保人担保等方式提供授信支持。()A最近一年销售收入超过3000万元,或最近两年销售收入累计超过5000万元

B最近两年年销售收入增长率不低于30%

C具有持续盈利能力,且最近一年净利润超过500万元

D企业的生产经营符合国家产业政策、投资管理、环境保护、土地管理等法律、法规和规章的规定

正确答案: A,B解析: 暂无解析