itgle.com

将待估土地与近期内发生交易的类似土地进行对照比较,并根据已发生交易的土地价格,经过多种因素修正后,求得待估土地的价格,这种方法称为( )。A.基准地价修正法B.收益还原法C.市场比较法D.因素修正法

题目

将待估土地与近期内发生交易的类似土地进行对照比较,并根据已发生交易的土地价格,经过多种因素修正后,求得待估土地的价格,这种方法称为( )。

A.基准地价修正法

B.收益还原法

C.市场比较法

D.因素修正法

相似考题

参考答案和解析

正确答案:C

解析:市场法是房地产评估方法中最常用的基本方法之一,也是目前国内外广泛应用的经典评估方法。市场法又称买卖实例比较法、交易实例比较法、市场比较法、市场资料比较法、现行市价法等。市场法的基本含义是:在求取一宗被估房地产价值时,依据替代原理,将被估房地产与类似房地产的近期交易价格进行对照比较,通过对交易情况、交易日期、区域因素和个别因素等修正,得出被估房地产在评估基准日的价值。

解析:市场法是房地产评估方法中最常用的基本方法之一,也是目前国内外广泛应用的经典评估方法。市场法又称买卖实例比较法、交易实例比较法、市场比较法、市场资料比较法、现行市价法等。市场法的基本含义是:在求取一宗被估房地产价值时,依据替代原理,将被估房地产与类似房地产的近期交易价格进行对照比较,通过对交易情况、交易日期、区域因素和个别因素等修正,得出被估房地产在评估基准日的价值。

更多“将待估土地与近期内发生交易的类似土地进行对照比较,并根据已发生交易的土地价格,经过多种因素修 ”相关问题

-

第1题:

剩余法是将待估土地预期开发后的全部建筑物的销售价格减去(),来确定待估土地价格的方法

A、建造费用

B、利息

C、利润

D、税金

E、专业费用

参考答案:ABCDE

-

第2题:

待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5所示。

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为l00。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。答案:解析:分析:

(1)交易情况修正。

从评估人员的调查中发现交易实例的交易没有什么特殊情况,均作为正常交易看待,故无需修正。

(2)交易日期修正。交易实例A交易日期修正系数=107÷100=1.07

交易实例B交易日期修正系数=105÷100=1.05

交易实例C交易日期修正系数=104÷100=1.04

注:由于地价每月上涨1%,故从交易实例A成交日期2015年10月至评估基准日2016年5月地价共上涨了7%j交易实例B从成交期2015年12月至评估基准日2016年5月地价共上涨5%;交易实例C从成交期2016年1月至评估基准日2016年5月地价共上涨了4%。

(3)区位因素修正。

交易实例A与待估对象处于同一地区,无需进行区位因素调整。

交易实例B区位因素调整系数=100÷86=1.163

交易实例C区位因素调整系数=100÷93=1.075

注:式中86由表4-6中纵向加总获得,同理93也由表4-6纵向加总获得。

(4)个别因素修正。由于待估对象的面积大于3个交易实例地块,就商业用地而言,面积较大便于充分利用,待估地块面积因素对价格的影响较各交易实例高3%。

(5)权益状况修正。除交易实例B与待评估地块的剩余使用年限相同外,交易实例A与

C均需作使用年限因素修正,修正系数计算如下(假定折现率为8%):

交易实例A及C剩余年限修正系数=

(6)计算待估土地初步价格。

A=1500×1×1.07×1×1.03×o.9659=1597(元/平方米)

B=1400×1×l.05×l.163×l.03=1761(元/平方米)

c=1450×1×l.04×1.075×1.03×0.9659=1613(元/平方米)

(7)采用算数平均法求得评估结果。

待估地块单位面积价格评估值=(1597+1597+1613)÷3=1657(元/平方米)

待估地块总价评估值=1657×600=994200(元) -

第3题:

管理层通常不通过( )方法支持其在财务报表中列报的关联方交易是公平交易。A.将关联方交易条款与相同或类似的非关联方交易条款进行比较

B.聘请外部专家确定交易的市场价格,并确认交易的条款和条件

C.将关联方交易条款与已发生的其他关联方交易条款进行比较

D.将关联方交易条款与公开市场进行的类似交易的条款进行比较答案:C解析:选项C,证实交易的公平性,需要将关联方交易的条款与公开市场进行的类似交易的条款进行比较。如将关联方交易与关联方交易进行比较,被比较的交易可能都不是公平交易,无法达到目的。 -

第4题:

交易实例土地每平方米价格为2000元,待估土地的环境条件达到交易实例土地的环境条件预计需要5年,折现率为10%,则该待估土地价格为:( )

A.1241.8万元

B.758.2万元

C.1379.1万元

D.2000万元

正确答案:A2000×(1+10%)-5=2000×0.6209=1241.8(元)

(1+10%)-5=0.6209是区域因素调整系数 -

第5题:

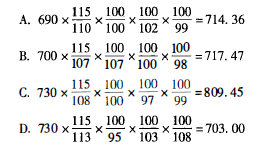

有一待估宗地需评估,现收集到与待估宗地条件类似的四宗土地A、B、C、D的具体情况如表2所示。

表内交易情况中正号表示案例价格高于正常交易价格,负号表示低于正常交易价格,对于区域因素,个别因素的修正,都是案例宗地与待估宗地比较,表中负号表示案例宗地条件比待估宗地差,正号表示案例宗地条件优于待估宗地,数值大小代表对宗地地价的修正幅度。

试根据以上条件,回答下列问题:

(1)为什么要进行交易情况修正?

(2)在上述可比案例,已知有一个是收购邻近房地产,一个是急于出售,根据表中提供的信息,请问这两种情况分别应该是A、B、C、D中的哪一个?

(3)根据所提供条件,评估该宗土地2018年8月1日的价值。(若需计算平均值,为简化计算,要求用算术平均值)答案:解析:(1)房地产市场受政策因素,人为因素影响较很大,决定了房地产市场不能成为完全竞争市场,而是一个不完全竞争市场。因此运用市场法进行房地产评估,需要对选取的交易实例进行交易情况修正,将交易中由于具体交易情况所产生的价格偏差予以剔除,使其成为正常价格。

(2)根据交易情形修正系数,B参照宗地价格高于正常价格7%,应该属于收购临近房地产,支付了超出正常市场价格的价格,而D参照宗地价格低于正常价格5%,应该属于急于出售。在上述可比案例中,B是收购邻近房地产,D是急于出售房地产。

(3)根据所提供条件,评估该宗土地2018年8月1日的价值。

因此,待估宗地的评估值为:

(714.36+717.47+809.45+703)+4=736.07(元/平方米)