itgle.com

某企业2007年被评估时,基本情况如下:(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元;(2)该企业适用的所得税税率为33%;(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;(4)该企业长期负债占投资资本的50%,平均长期负债利息为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;(5)被评估企业生产经营比较平稳,将长期经

题目

某企业2007年被评估时,基本情况如下:

(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元;

(2)该企业适用的所得税税率为33%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)该企业长期负债占投资资本的50%,平均长期负债利息为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;

(5)被评估企业生产经营比较平稳,将长期经营下去。

要求:试用年金法评估该企业的投资资本价值。

相似考题

更多“某企业2007年被评估时,基本情况如下: (1)该企业未来5年预期净利润分别为100万元、110万 ”相关问题

-

第1题:

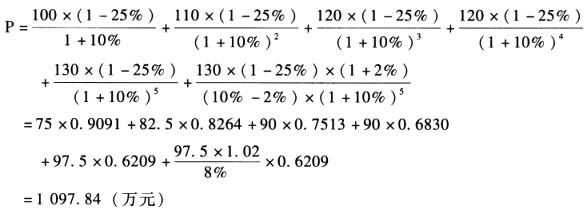

某企业2007年被评估时,基本情况如下:

(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;

(2)该企业适用的所得税税率为33%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的净资产价值。

正确答案:

-

第2题:

某企业为了整体资产转让,需进行评估。现收集的有关资料如下:

(1)该企业多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测被评估企业未来5年预期净利润分别为100万元、110万元、120万元、140万 元、150万元,从第6年起,每年收益处于稳定状态,保持在150万元的水平上。

(3)该企业一直没有负债,用加和法估算的企业各项可确指资产评估值之和为800万元。

(4)经调查,在评估基准日时,社会的平均收益率为9%,无风险报酬率为4%,被评估企 业芦系数为2,资本化率为12%。

要求:

1.说明评估该企业商誉的主要思路和方法。

2.评估该企业的商誉价值。答案:解析:1.说明评估该企业商誉的主要思路和方法

商誉评估的方法主要有割差法。割差法是根据企业整体资产评估价值与可确指的各单项资产评估值之和进行比较确定商誉评估值的方法。其基本公式是:

商誉的评估值=企业整体资产评估值 -企业可确指的各单项资产评估值之和企业整体资产评估值计算,通过预测企业未来预期收益并进行折现或资本化获取。

2.评估该企业的商誉价值

(1)企业整体资产评估值计算:

折现率=4% + (9% --4%) x 2 = 14%

资本化率=12%

企业整体资产评估值

= 100 x (P/F, 14%, 1) + 110 x (P/F, 14%, 2) + 120 x (P/F, 14%, 3) + 140 x (P/F, 14%, 4) +150 x (P/F, 14%,5) + (150/12%) x (P/F,14%,5)

=100 x 0.8772 + 110 x 0.7695 + 120 x 0.6750 + 140 x 0. 5921 + 150 x 0.5194 + 1 250 x 0.5194 =1 063.419 (万元)

(2)加和法估算的企业各项可确指资产评估值之和为800万元

(3)商誉的价值=1 063. 419 -800 =263.419 (万元) -

第3题:

某企业为了整体资产转让,需进行评估。现收集的有关资料如下:

(1)该企业多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测被评估企业未来5年预期净利润分别为100万元、110万元、120万元、140万元、150万元,从第6年起,每年收益处于稳定状态,保持在150万元的水平上。

(3)该企业一直没有负债,用加和法估算的企业各项可确指资产评估值之和为800万元。

(4)经调查,在评估基准日时,社会的平均收益率为9%,无风险报酬率为4%,被评估企业β系数为2,资本化率为12%。

要求:

1.说明评估该企业商誉的主要思路和方法。

2.评估该企业的商誉价值。

答案:解析:1.说明评估该企业商誉的主要思路和方法

商誉评估的方法主要有割差法。割差法是根据企业整体资产评估价值与可确指的各单项资产评估值之和进行比较确定商誉评估值的方法。其基本公式是:

商誉的评估值=企业整体资产评估值-企业可确指的各单项资产评估值之和

企业整体资产评估值计算,通过预测企业未来预期收益并进行折现或资本化获取。

2.评估该企业的商誉价值

(1)企业整体资产评估值计算:

折现率=4%+(9%-4%)×2=14%

资本化率=12%

企业整体资产评估值

=100×(P/F,14%,1)+110×(P/F,14%,2)+120×(P/F,14%,3)+140×(P/F,14%,4)+150×(P/F,14%,5)+(150/12%)×(P/F,14%,5)=100×0.8772+110×0.7695+120×0.6750+140×0.5921+150×0.5194+1250×0.5194=1063.419(万元)

(2)加和法估算的企业各项可确指资产评估值之和为800万元

(3)商誉的价值=1063.419-800=263.419(万元)

-

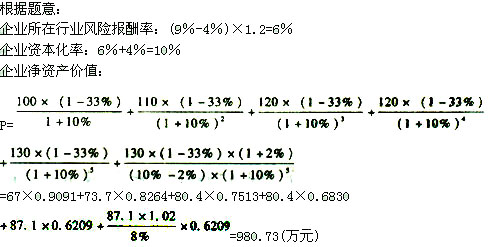

第4题:

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的股东全部权益价值。

答案:解析:根据题意:企业的风险报酬率:(9%-4%)*1.2=6%企业资本化率:6%+4%=10%

企业股东全部权益价值:

-

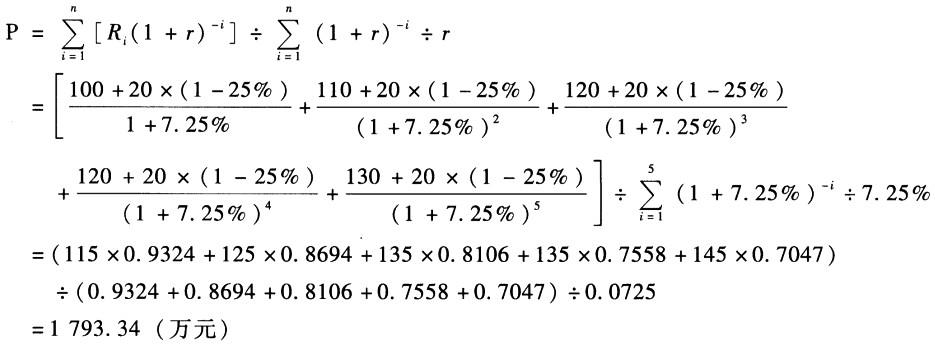

第5题:

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)该企业长期负债占投资资本的50%,平均长期负债利率为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;(5)被评估企业生产经营比较平稳,将长期经营下去。

要求:试用年金法评估该企业的投资资本价值。

答案:解析:根据题意:企业股权收益率:(9%-4%)*1.2+4%=10%投资资本收益率:6%*(1-25%)*50%+10%*50%=7.25%

则投资资本价值: