itgle.com

某企业产品设计生产能力为10万台,每台市场售价为1500元,现因市场竞争加剧,如完成10万台产量,每台需降至1400元,据测算该产品寿命周期还有三年,折现率为10%。试计算经济贬值额(所得税率33%)。

题目

某企业产品设计生产能力为10万台,每台市场售价为1500元,现因市场竞争加剧,如完成10万台产量,每台需降至1400元,据测算该产品寿命周期还有三年,折现率为10%。试计算经济贬值额(所得税率33%)。

相似考题

参考答案和解析

1、测算降价每年减少收益: 10×(1500-1400)=1000(万)

2、计算每年净损失: 1000×(1-33%)=670(万)

3、计算经济贬值: 670×(P/A.10%.3)=670×2.4869=1666.22(万)

更多“某企业产品设计生产能力为10万台,每台市场售价为1500元,现因市场竞争加剧,如完成10万台产量,每台需降至1400元,据测算该产品寿命周期还有三年,折现率为10%。试计算经济贬值额(所得税率33%)。”相关问题

-

第1题:

某被评估生产线设计生产能力为年产25 000台产品,每台正常市场售价为1 500元,现因市场竞争激烈以及市场需求变化,要保持25 000台生产能力,每台售价只能达到1 400元,该生产线尚可使用2年,折现率为10%,企业所得税率为25%,该生产线的经济性贬值最可能为( )万元。A. 325.41

B. 465.33

C. 200

D. 374.56答案:A解析:该生产线经济贬值=25 000×(1 500-1 400)×(1-25%)×(P/A,10%,2)=325.41(万元) -

第2题:

某机器设备生产能力为年产10000台产品,因市场需求结构发生变化,在未来可使用年限内,每年产量估计要减少4000台左右,每台产品损失利润40元,该生产线尚可继续使用3年,企业所在行业的投资回报率为10%,所得税税率为25%。假定规模经济效益指数为0.4。

要求:

(1).根据上述资料判断该机器设备产生的是哪项贬值,并说明理由;

(2).计算该机器设备的贬值率;

(3).计算该机器设备的贬值额。答案:解析:1.属于经济性贬值,资产的经济性贬值是指由于外部条件的变化引起资产闲置.收益下降等而造成的资产价值损失。本题中的机器设备是由于市场需求结构发生变化导致产量减少,应该属于经济性贬值。

2.经济性贬值率={1-[(10000-4000)/10000]^0.4}×100%

=(1-0.82)×100%

=18%

3.经济性贬值额=(4000×40)×(1-25%)×(P/A,10%,3)

=120000×2.4869

=298428(元) -

第3题:

某被评估生产线的设计生产能力为年产15000台产品,因市场需求结构发生变化,在未来可使用年限内,每年减少4000台产品,每台产品损失利润60元,该生产线尚可继续使用6年,企业所在行业的投资回报率为8%,所得税税率为25%。则该生产线的经济性贬值额大约为()元A.832122

B.982563

C.542368

D.783215答案:A解析:经济性贬值额=(4000x60)x(1-259)x(P/A,8%,6)

=180000x4.6229

=832122(元) -

第4题:

甲企业拥有某产品的专利技术使用权,该专利技术产品单位市场售价为1000元/台,比普通同类产品单位售价高出100元/台。预计甲企业的年生产能力为10000台,每台可以获得增量利润80元。预计甲企业利用该专利技术使用权持续获取增量利润的时间是10年,折现率为10%。已知:(P/A,10%,10)=6.1446。

<1> 、简述增量收益法的评估思路。

<2> 、计算该专利技术使用权的价值。答案:解析:增量收益法实际上是基于对未来增量收益的预期而确定无形资产价值的一种评估方法。预测由于使用该项无形资产而使企业得到的利润或现金流量,与一个没有使用该项无形资产的企业所得到的利润或现金流量进行对比,将二者的差异作为被评估无形资产所创造的增量收益。然后再采用适当的折现率,将预测的每期的增量利润或现金流量转换成现值,或者运用一个资本化倍数,将恒定的增量利润或现金流量进行资本化,以得到无形资产的价值。

该专利技术使用权的价值=10000×80×(P/A,10%,10)=80×6.1446=491.57(万元) -

第5题:

某企业使用A设备生产产品,每台设备购置费为30万元,年维修费为8千元,每天运营费为320元,每天营业收入为800元,如该设备使用10年后即报废,年折现率为10%,试求:每台设备每年运营多少天可以保本?

正确答案: Q0=[30(A/P,10%,10)+0.8]/(0.080-0.032)=119(天) -

第6题:

已知某制药厂年产木糖醇1000吨,其制造原料玉米心在当地市场无法满足供应,必须从东北地区供应,因此运杂费增加50元/吨,该工厂木糖醇生产线预计剩余寿命还有10年,折现率为10%,所得税率为25%,试求该生产线的经济性贬值额。

正确答案:经济性贬值额

=1000×50×(1-25%)×(P/A,10%,10)

=1000×50×6.1446

=230422.5(元) -

第7题:

某企业生产某种产品,固定成本为160000元,单位变动成本为10000元,每台售价12000元,试计算该产品的盈亏平衡点是()。

- A、14台

- B、12.5台

- C、7.3台

- D、80台

正确答案:D -

第8题:

某被估生产线的设计生产能力是20000台产品,因为市场结构的变化,每年减少8000台产品,每台产品损失利润200元,该生产线尚可继续使用3年,企业所在行业投资回报率为10%,所得税税率为25%,则该生产线的经济性贬值额为()元。

- A、120000

- B、2984280

- C、3000000

- D、5745430

正确答案:B -

第9题:

单选题已知被评估资产的设计年生产能力为1000台产品,因市场需求结构发生变化,预计在未来可使用年限内,每年产量将减至700台产品,每台产品损失利润100元,该资产尚可继续使用3年,假定折现率为10%,所得税税率为25%。则被评估资产的经济性贬值额为()。A0.97万元

B2.25万元

C5.6万元

D7.46万元

正确答案: C解析: (1000-700) ×100×(1-25%)×(P/A,10%,3)=55954.16元。 -

第10题:

问答题某企业使用A设备生产产品,每台设备购置费为30万元,年维修费为8千元,每天运营费为320元,每天营业收入为800元,如该设备使用10年后即报废,年折现率为10%,试求:每台设备每年运营多少天可以保本?正确答案: Q0=[30(A/P,10%,10)+0.8]/(0.080-0.032)=119(天)解析: 暂无解析 -

第11题:

单选题某被估生产线的设计生产能力是20000台产品,因为市场结构的变化,每年减少8000台产品,每台产品损失利润200元,该生产线尚可继续使用3年,企业所在行业投资回报率为10%,所得税税率为25%,则该生产线的经济性贬值额为()元。A120000

B2984280

C3000000

D5745430

正确答案: B解析: 参考教材公式2-41,经济性贬值额=8000×200×(1-25%)×(P/A,10%,3)=2984280(元) -

第12题:

单选题某企业生产某产品,固定成本为160000元,单位变动成本为10000元,每台售价为12000元,试计算该产品的盈亏平衡点是()。A14台

B18台

C70台

D80台

正确答案: D解析: 暂无解析 -

第13题:

已知被评估资产的设计年生产能力为1000台产品,因市场需求结构发生变化,预计在未来可使用年限内,每年产量将减到700台产品,每台产品损失利润100元,该资产尚可继续使用3年,假定折现率为10%,所得税税率为25%。则被评估资产的经济性贬值额为( )。A.0.97万元

B.2.25万元

C.5.6万元

D.7.46万元答案:C解析:(1000-700) ×100×(1-25%)×(P/A,10%,3)=55954.16(元)。 -

第14题:

某生产线因市场需求结构发生变化,在未来使用年限内,每年产量估计要减少8000台左右,每台产品损失利润120元,该生产线尚可使用3年,企业所在行业的投资回报率为10%,所得税税率为25%,按照直接计算法,生产线的经济性贬值额约为( )元。A.1790568

B.2235678

C.88482.1

D.3389230答案:A解析:经济性贬值额=8000×120×(1-25%)×(P/A,10%,3)=720000×2.4869=1790568(元)

-

第15题:

甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系三年前从外部购入,账面戚本80万元,三年间物价累计上升259,该专利法律保护期10年,己过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,戚本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与戚本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价降将为每台450元,第五年降为每台430元,折现率确定为109。

要求:根据上述资料确定该专利评估值

(不考虑流转税因素)。答案:解析:

-

第16题:

某企业生产某产品,固定成本为160000元,单位变动成本为10000元,每台售价为12000元,试计算该产品的盈亏平衡点是()。

- A、14台

- B、18台

- C、70台

- D、80台

正确答案:D -

第17题:

某生产线设计生产能力为每天生产1000件产品,由于市场竞争加剧,使该生产线开工不足,每天只生产750件产品,假定规模经济效益指数为0.7,则该生产线的经济性贬值率为()。

- A、19%

- B、18.2%

- C、17.8%

- D、25%

正确答案:B -

第18题:

某企业使用A设备生产产品,每台设备购置费为30万元,年维修费为8千元,每天运营费为320元,每天营业收入为800元,如该设备使用10年后即报废,年折现率为10%,试求:如果预计每台设备每天营业收入只有760元,又希望获得年利润5万元,则每年应运营多少天?

正确答案:Q=[30(A/P,10%,10)+0.8+5]/(0.076-0.032)=243(天) -

第19题:

某被评估生产线设计生产能力为年产25000台产品,每台正常市场售价为1500元,现因市场竞争激烈以及市场需求变化,要保持25000台生产能力,每台售价只能达到1400元,该生产线尚可使用2年,折现率为10%,企业所得税率为25%,该生产线的经济性贬值最可能为()万元。

- A、325.41

- B、465.33

- C、200

- D、374.56

正确答案:A -

第20题:

被评估生产线年设计生产能力为10000吨,评估时,由于受政策调整因素影响产品市场不景气,如不降价销售产品,企业必须减产至7000吨,或每吨降价100元以保持设备设计生产能力正常发挥。政策调整期预计会持续三年,该企业的正常投资报酬率为10%,生产线的x指数为0.6。试计算:该设备的经济性贬值率、经济性贬值额。

正确答案: 经济性贬值率为[1-(7000/10000)0.6]×100%=19.27%;

经济性贬值额=100×10000(1-33%)*(P/A,10%,3)=670000×2.4869=1666223(元) -

第21题:

问答题已知某制药厂年产木糖醇1000吨,其制造原料玉米心在当地市场无法满足供应,必须从东北地区供应,因此运杂费增加50元/吨,该工厂木糖醇生产线预计剩余寿命还有10年,折现率为10%,所得税率为25%,试求该生产线的经济性贬值额。正确答案: 经济性贬值额

=1000×50×(1-25%)×(P/A,10%,10)

=1000×50×6.1446

=230422.5(元)解析: 暂无解析 -

第22题:

单选题某生产线设计生产能力为每天生产1000件产品,由于市场竞争加剧,使该生产线开工不足,每天只生产750件产品,假定规模经济效益指数为0.7,则该生产线的经济性贬值率为()。A19%

B18.2%

C17.8%

D25%

正确答案: A解析: 暂无解析 -

第23题:

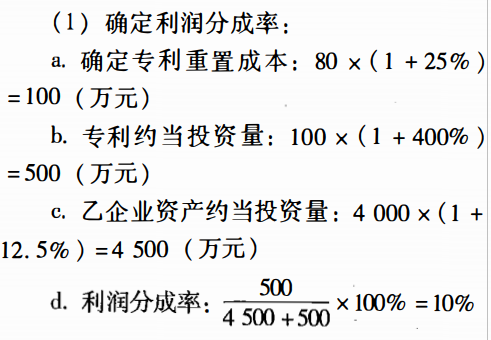

问答题甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,三年间物价累计上升25%,该专利法律保护期十年,已过四年,尚可保护六年,经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,成本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利尚可使用五年。另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来五年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10%。要求:根据上述资料,确定该专利评估值(不考虑流转税因素,所得税率为25%)正确答案:

(1)确定利润分成率

①专利重置成本=80×(1+25%)=100(万元)

②专利约当投资量=100×(1+400%)=500(万元)

③乙企业资产约当投资量=4000×(1+12.5%)=4500(万元)

④利润分成率=专利约当投资量/(专利约当投资量+乙企业资产约当投资量)=500/(500+4500)=10%

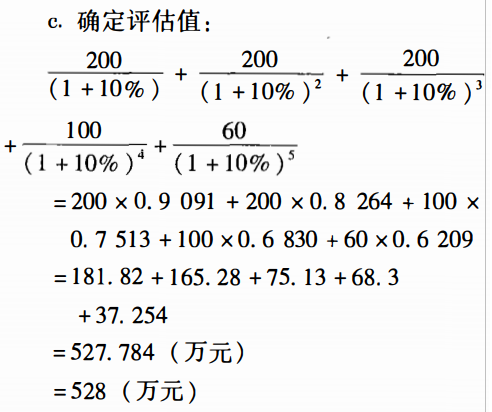

(2)确定评估值

①每年利润额

第1~2年利润额=(500-400)×20=2000(万元)

第3~4年利润额=(450-400)×20=1000(万元)

第5年利润额=(430-400)×20=600(万元)

②每年分成额

第1~2年税后分成额=2000×10%×(1-25%)=150(万元)

第3~4年税后分成额=1000×10%×(1-25%)=75(万元)

第5年税后分成额=600×10%×(1-25%)=45(万元)

③评估值=150÷(1+10%)+150÷(1+10%)2+75÷(1+10%)3+75÷(1+10%)4+45÷(1+10%)5=150×0.9091+150×0.8264+75×0.7513+75×0.6830+45×0.6209=395.84(万元)

所以,该专利的评估值为395.84万元。解析: 详见答案。