itgle.com

企业价值评估中,其未来收益可预测情况包括( )。A.企业未来收益期的判断 B.企业未来收益额的预测 C.收益风险的量化 D.收益风险的预测

题目

B.企业未来收益额的预测

C.收益风险的量化

D.收益风险的预测

相似考题

参考答案和解析

更多“企业价值评估中,其未来收益可预测情况包括( )。”相关问题

-

第1题:

押品价值评估基本方法中的( )法,主要适用于可预测未来收益的押品。

A.市场比较

B.收益现值

C.重置成本

D.历史成本

正确答案:B

-

第2题:

收益法是依据资产未来预期收益经折现或本金化处理来估测资产价值的,涉及的基本要素包括( )。A.被评估资产的预期收益

B.被评估资产预期获利年限可以被预测

C.被评估资产的未来预期收益可以被预测并可以衡量

D.折现率或资本化率

E.被评估资产取得预期收益的持续时间答案:A,D,E解析:收益法是依据资产未来预期收益经折现或本金化处理来估测资产价值的,涉及三个基本要素:(1)被评估资产的预期收益;(2)折现率或资本化率;(3)被评估资产取得预期收益的持续时间。因此,能否清晰地把握上述三要素就成为能否运用收益法的应用前提。 -

第3题:

下列关于企业收益范围与调整的说法中,正确的是( )。A.预测企业未来收益时,仅需将非经营资产和负债相关的收入和支出从利润表中调整出去

B.凡是企业权益主体拥有的企业收支净额,都应纳入企业收益范围

C.预测企业的未来收益时,需将企业的其他业务收入和支出从利润表中调整出去

D.只要是企业创造和收取的收入,都应作为企业价值评估的企业收益答案:B解析:为准确测算企业经营性资产、经营性负债所产生的收益情况,一方面需要将非经营性资产、负债和溢余资产从资产负债表中调出,另一方面需将非经营性资产、负债和溢余资产相关的收入和支出从利润表中调出,所以选项A的说法不正确。

在对企业收益范围进行具体界定时,应首先注意以下两个方面:一是从企业价值决定因素的角度上讲,虽由企业创造和收取但并非由企业权益主体所拥有的收入,并不能作为企业价值评估中的企业收益。比如税收,不论是流转税还是所得税都不能视为企业收益。二是凡是企业权益主体所拥有的企业收支净额,都可视为企业的收益。无论是营业收支、资产收支,还是投资收支,只要形成净现金流入,就应纳入企业收益范围当中。所以选项B的说法正确,选项D的说法不正确。

按照企业所从事日常活动的重要性,可将收入分为主营业务收入、其他业务收入等,企业的其他业务收入可进一步区分为经常性收入和偶然性收入,只有偶然性的其他业务收入才属于非经常性收入,需要调整出去,所以选项C的说法不正确。 -

第4题:

使用收益法进行企业价值评估时,需要具备一定的前提条件。下列各项中,不属于收益法前提条件的是( )。A. 被评估企业未来收益可预测

B. 所获取评估资料的充分性

C. 具有较强的主观性

D. 被评估企业满足持续经营假设答案:C解析:运用收益法需要具备的前提条件包括:被评估企业满足持续经营假设、被评估企业未来收益可预测、所获取评估资料的充分性。具有较强的主观性属于收益法的局限性。 -

第5题:

下列关于收益预测的说法中,正确的有( )。A.企业未来收益的预测,应以经调整后的企业历年及当期收益作为出发点

B.企业未来收益额应与评估结果的价值类型相匹配和协调

C.企业未来收益预测的结果通常可以运用利润表或现金流量表的形式进行表现

D.详细预测期时间长度的选择也会影响企业的价值

E.对企业未来的收益进行预测是运用收益法评估企业价值的基础答案:A,B,C,E解析:尽管详细预测期时间长度的选择非常重要,但从本质上看,详细预测期时间长度的选择并不影响企业的价值,只影响企业价值在详细预测期和稳定期的分布。选项D不正确。 -

第6题:

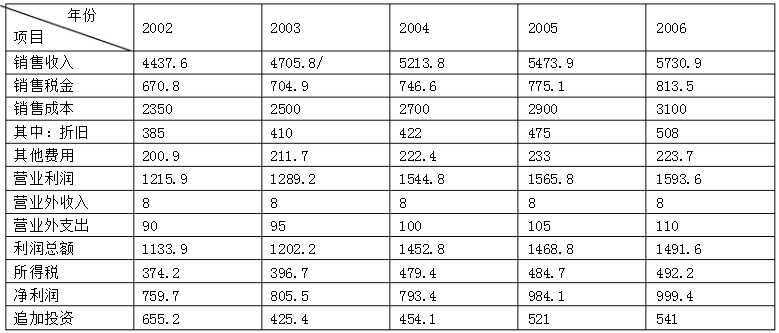

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

每年净现金流量:

2002年现金流量=759.7+385-655.2=489.5(万元)

2003年现金流量=805.5+410-425.4=790.1(万元)

2004年现金流量=973.4+442-454.1=961.3(万元)

2005年现金流量=984.1+475-521=938.1(万元)

2006年现金流量=999.4+508-541=966.4(万元)

净现值=489.5×[1/(1+9%)]+790.1×[1/(1+9%)2]+961.3×[1/(1+9%)3]+938.1×[1/(1+9%)4]+966.4×[1/(1+9%)5]+1000÷9%×[1/(1+9%)5]=3148.7+7222.22=10370.92(万元)

略 -

第7题:

用收益现值法评估财产时的一般程序包括()。

- A、搜集、整理评估对象的有关财务资料或经营情况信息,并通过对历史数据的比较分析,预测财产未来收益情况

- B、搜集评估对象的有关税收、物价等有关资料,计算未来期间净收益

- C、预测评估对象的剩余使用年限

- D、将未来的收益折算为现值

- E、将未来的现金流量折算为现值

正确答案:A,B,C,D -

第8题:

甲企业拟许可乙企业使用其商标,注册资产评估师运用收益法对该商标使用权的投资价值进行评估时,预测其未来收益的范围应为()。

- A、甲企业与乙企业使用该商标全部产品带来的收益

- B、乙企业的产品、服务及投资收益

- C、甲企业使用被评估商标产品带来的收益

- D、乙企业使用被许可商标产品带来的收益

正确答案:D -

第9题:

运用收益法评估企业价值时,在正常情况下,收益预测的基础是()。

- A、企业实际收益

- B、企业净利润

- C、企业净现金流量

- D、企业客观收益

正确答案:D -

第10题:

用收益现值法评估二手车价值时,被评估车辆的评估值等于其剩余寿命期内的()。

- A、未来收益值之差

- B、未来收益的现值之和

- C、未来收益值之和

- D、未来收益值

正确答案:B -

第11题:

多选题收益法评估的基本前提条件主要是()。A被评估的资产的未来预期收益可以预测并可以用货币衡量

B未来市场交易条件可预测

C资产拥有者获的预期收益所承担的风险也可以预测并可以用货币衡量

D被评估资产预期获利年限可以预测,资产未来预期收益可预测

E要有一个活跃的公开市场

正确答案: B,C解析: 暂无解析 -

第12题:

多选题用收益现值法评估财产时的一般程序包括()。A搜集、整理评估对象的有关财务资料或经营情况信息,并通过对历史数据的比较分析,预测财产未来收益情况

B搜集评估对象的有关税收、物价等有关资料,计算未来期间净收益

C预测评估对象的剩余使用年限

D将未来的收益折算为现值

E将未来的现金流量折算为现值

正确答案: C,D解析: 暂无解析 -

第13题:

应用收益法的前提包括( )。

A.被评估资产的未来预期收益可以预测

B.被评估资产的未来预期收益可以用货币衡量

C.风险可以预测并可以用货币衡量

D.被评估资产的未来预期收益可以用实物衡量

E.被评估资产预期获利年限可以预测答案:A,B,C,E解析:应用收益法的前提包括:①被评估资产的未来预期收益可以预测并可以用货币衡量;②资产拥有者获得预期收益所承担的风险,也可以预测并可以用货币衡量;③被评估资产预期获利年限可以预测。 -

第14题:

企业价值评估中,对企业未来的收益进行预测,预测的主要内容通常包括( )。A.对被评估企业未来收益主要影响因素的估计

B.市场需求及市场供给的估计

C.未来销售收入的估计

D.未来成本费用及税金的估计

E.未来筹资的估计答案:A,B,C,D解析:预测估计的主要内容通常包括:未来收益主要影响因素,市场需求及市场供给,未来销售收入,未来成本费用及税金,投入资本,资本性支出,营运资金。ABCD包含在内。 -

第15题:

下列关于收益预测的说法中,正确的有( )。A. 企业未来收益的预测,应以经调整后的实际收益作为出发点

B. 企业未来收益额应与评估结果的价值类型相匹配和协调

C. 企业未来收益预测的结果通常可以运用利润表或现金流量表的形式进行表现

D. 预测期时间长度的选择也会影响企业的价值

E. 对企业未来的收益进行预测是运用收益法评估企业价值的基础答案:A,B,C,E解析:尽管预测期时间长度的选择非常重要,但从本质上看,预测期时间长度的选择并不影响企业的价值,只影响企业价值在预测期和永续期的分布。选项D不正确。 -

第16题:

关于企业未来收益预测的说法,正确的是( )。A.预测企业未来收益,应当考虑新产权主体对未来收益的贡献

B.预测企业未来收益,不需要考虑企业营业外收支

C.预测企业未来收益,应着重对其历史状况进行分析并在此基础上判断企业的盈利能力

D.预测企业未来收益,不可抗拒的自然灾害或其他无法预期的突发事件的影响通常不予考虑答案:D解析:企业的未来收益预测值能否考虑新产权主体的贡献或影响,取决于企业价值评估所确定的价值类型是市场价值还是投资价值。所以选项A的说法不正确。在对企业收益进行预测前,需要调整非经营性收入和支出。所以选项B的说法不正确。C选项应该着眼未来,不能是历史。 -

第17题:

企业未来收益可预测情况不包括( )。A.企业未来收益期的判断

B.企业未来收益额的预测

C.企业未来收益的可比性

D.收益风险的量化答案:C解析:企业未来收益可预测情况包括三部分内容:一是企业未来收益期的判断;二是企业未来收益额的预测;三是收益风险的量化。 -

第18题:

收益现值法一般只适用于整体资产评估和可预测未来收益的单项资产评估。

A对

B错

对

略 -

第19题:

运用直接资本化法评估,评估评估步骤通常包括()。

- A、预测未来第一年的收益

- B、确定资本化率或收益乘数

- C、确定未来收益期限

- D、计算收益价值

正确答案:A,B,D -

第20题:

收益现值法一般只适用于整体资产评估和可预测未来收益的单项资产评估。

正确答案:正确 -

第21题:

收益法评估的基本前提条件主要是()。

- A、被评估的资产的未来预期收益可以预测并可以用货币衡量

- B、未来市场交易条件可预测

- C、资产拥有者获的预期收益所承担的风险也可以预测并可以用货币衡量

- D、被评估资产预期获利年限可以预测,资产未来预期收益可预测

- E、要有一个活跃的公开市场

正确答案:A,C,D -

第22题:

运用报酬资本化法评估,评估步骤通常包括()。

- A、确定未来收益期限

- B、预测未来净收益或期间收益和期末转售收益

- C、确定报酬率

- D、计算收益价值

正确答案:A,B,C,D -

第23题:

单选题押品价值评估基本方法中的()法,主要适用于可预测未来收益的押品。A市场比较

B收益现值

C重臵成本

D历史成本

正确答案: D解析: 暂无解析

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。