itgle.com

某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2011年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为500万元,单位变动成本为2.5元,产品售价为5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动该企业实施的战略适用于( )。A、具有很强研发能力的企业 B、市场营销能力较弱的企业 C、产品或服务具有领先声望的企业

题目

该企业实施的战略适用于( )。

B、市场营销能力较弱的企业

C、产品或服务具有领先声望的企业

D、具有很强市场营销能力的企业

相似考题

更多“某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2011年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为500万元,单位变动成本为2.5元,产品售价为5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动 ”相关问题

-

第1题:

共用题干

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。2010年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。根据以上资料,回答下列问题:如果该品种啤酒的产量增加到500万瓶,固定成本增加到650万元,单位变动成本不变,则盈亏平衡时的产品售价为()元/瓶。

A:1.2

B:1.3

C:3.8

D:5.3答案:C解析:实施产品差异化战略适用于符合以下条件的企业:①企业要有很强的研究开发能力,具有一定数量的研发人员,有强烈的市场意识和创新眼光,及时了解客户需求,不断地在产品及服务中创造出独特性;②企业在产品或服务上要具有领先的声望,具有一定的知名度和美誉度;③企业要有很强的市场营销能力。

实时控制又称事中控制或现场控制,就是在战略实施的进行中,比较分析绩效与目标的差距,并据此采取行动。故该企业进行的战略控制属于实时控制。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。设该品种啤酒的盈亏平衡点产量为χ。则600+2.5x=4χ,χ=400(万瓶)。

确定型决策方法是指在稳定可控制条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。确定型决策方法的模型中包括盈亏平衡点法。本题中该企业正是运用盈亏平衡点法进行决策分析。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。又设盈亏平衡时的产品售价为χ,则650+2.5*500=500χ,χ=3.8(元/瓶)。 -

第2题:

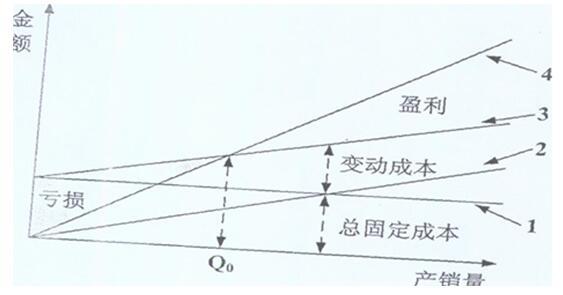

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是( )。A、适当提高变动成本

B、降低总固定成本

C、增加产销量

D、降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第3题:

某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2011年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为500万元,单位变动成本为2.5元,产品售价为5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动

该企业生产该品种饮料的盈亏平衡点产量为( )万瓶。

A.90

B.150

C.240

D.200答案:D解析:本题考查定量决策方法。

盈亏平衡产量=固定成本/(单位售价-单位可变成本)=500万/(5-2.5)=200万 -

第4题:

共用题干

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。2010年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。根据以上资料,回答下列问题:该企业实施的战略适用于()。

A:具有很强研发能力的企业

B:市场营销能力较弱的企业

C:产品或服务具有领先声望的企业

D:具有很强市场营销能力的企业答案:A,C,D解析:实施产品差异化战略适用于符合以下条件的企业:①企业要有很强的研究开发能力,具有一定数量的研发人员,有强烈的市场意识和创新眼光,及时了解客户需求,不断地在产品及服务中创造出独特性;②企业在产品或服务上要具有领先的声望,具有一定的知名度和美誉度;③企业要有很强的市场营销能力。

实时控制又称事中控制或现场控制,就是在战略实施的进行中,比较分析绩效与目标的差距,并据此采取行动。故该企业进行的战略控制属于实时控制。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。设该品种啤酒的盈亏平衡点产量为χ。则600+2.5x=4χ,χ=400(万瓶)。

确定型决策方法是指在稳定可控制条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。确定型决策方法的模型中包括盈亏平衡点法。本题中该企业正是运用盈亏平衡点法进行决策分析。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。又设盈亏平衡时的产品售价为χ,则650+2.5*500=500χ,χ=3.8(元/瓶)。 -

第5题:

某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2011年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为500万元,单位变动成本为2.5元,产品售价为5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动

该企业所进行的产量决策属于( )。A、确定型决策

B、不确定型决策

C、风险型决策

D、离散型决策答案:A解析:确定型决策:在稳定可控条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。因此选择A. 企业在进行决策时有定性决策和定量决策,定量决策又包含:确定型决策、风险决策和不确定型决策 -

第6题:

共用题干

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。2010年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。根据以上资料,回答下列问题:该企业进行的战略控制属于()。

A:事后控制

B:回避控制

C:事先控制

D:实时控制答案:D解析:实施产品差异化战略适用于符合以下条件的企业:①企业要有很强的研究开发能力,具有一定数量的研发人员,有强烈的市场意识和创新眼光,及时了解客户需求,不断地在产品及服务中创造出独特性;②企业在产品或服务上要具有领先的声望,具有一定的知名度和美誉度;③企业要有很强的市场营销能力。

实时控制又称事中控制或现场控制,就是在战略实施的进行中,比较分析绩效与目标的差距,并据此采取行动。故该企业进行的战略控制属于实时控制。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。设该品种啤酒的盈亏平衡点产量为χ。则600+2.5x=4χ,χ=400(万瓶)。

确定型决策方法是指在稳定可控制条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。确定型决策方法的模型中包括盈亏平衡点法。本题中该企业正是运用盈亏平衡点法进行决策分析。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。又设盈亏平衡时的产品售价为χ,则650+2.5*500=500χ,χ=3.8(元/瓶)。 -

第7题:

某老品牌饮料企业不断开发饮料新品种,在饮料的口味上追求创新。这是实施了()。A:成本领先战略

B:差异化战略

C:集中战略

D:企业发展战略答案:B解析:差异化战略是通过提供与众不同的产品或服务,满足顾客的特殊需求,从而形成一种独特的优势。 -

第8题:

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。今年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。如果该品种啤酒的产量增加到500万瓶,固定成本增加到650万元,单位变动成本不变,则盈亏平衡时的产品售价为()元/瓶。

- A、1.2

- B、1.3

- C、3.8

- D、5.3

正确答案:C -

第9题:

某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2013年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为600万元,单位变动成本为2元,产品售价为3.5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中。管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。 如果该品种饮料的产量增加到500万瓶,固定成本增加到650万元,单位变动成本不变,则盈亏平衡时的产品售价为( )元/瓶。

- A、1.2

- B、1.3

- C、3.3

- D、5.3

正确答案:C -

第10题:

单选题某饮料生产企业为增值税一般纳税人,适用的增值税税率为17%。年末将本企业生产的一批饮料发放给直接参加生产的职工作为福利。该批饮料市场售价为12万元(不含增值税),实际成本为10万元。假定不考虑其他因素,该企业应确认的生产成本为()万元。A10

B11.7

C12

D14.04

正确答案: D解析: 该企业确认的生产成本=12+12×17%=14.04(万元)。 -

第11题:

单选题某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。今年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。该企业所进行的产量决策属于()。A确定型决策

B不确定型决策

C风险型决策

D离散型决策

正确答案: D解析: 暂无解析 -

第12题:

不定项题如果该种品种的饮料产量增加到500万瓶,固定成本增加到650万元,单位变动成本不变,则盈亏平衡时的产品售价为( )元每瓶。A1.2

B1.3

C3.3

D5.3

正确答案: A解析: -

第13题:

某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2011年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为500万元,单位变动成本为2.5元,产品售价为5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动

该企业所进行的产量决策属于()。A.确定型决策

B.不确定型决策

C.风险型决策

D.离散型决策答案:A解析:确定型决策:在稳定可控条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。因此选择A.企业在进行决策时有定性决策和定量决策,定量决策又包含:确定型决策、风险决策和不确定型决策 -

第14题:

共用题干

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。2014年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。该企业进行的战略控制属于()。

A:事后控制

B:回避控制

C:事先控制

D:实时控制答案:D解析:实施产品差异化战略适用于符合以下条件的企业:(1)企业要有很强的研究开发能力,具有一定数量的研发人员,有强烈的市场意识和创新眼光,及时了解客户需求,不断地在产品及服务中创造出独特性;(2)企业在产品或服务上要具有领先的声望,具有一定的知名度和美誉度;(3)企业要有很强的市场营销能力。

实时控制又称事中控制或现场控制,就是在战略实施的进行中,比较分析绩效与目标的差距,并据此采取行动。故该企业进行的战略控制属于实时控制。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。设该品种啤酒的盈亏平衡点产量为X。则600+2.5X=4X,X=400(万瓶)。

确定型决策方法是指在稳定可控制条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。确定型决策方法的模型中包括盈亏平衡点法。本题中该企业正是运用盈亏平衡点法进行决策分析。

根据第83题解析,则650+2.5*500=500X,X=3.8(元/瓶)。 -

第15题:

某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2011年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为500万元,单位变动成本为2.5元,产品售价为5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动

该企业生产该品种啤酒的盈亏平衡点产量为()万瓶。A.90

B.150

C.240

D.200答案:D解析:盈亏平衡点公式

盈亏平衡产量=固定成本/(单位售价-单位可变成本)=500万/(5-2.5)=200万 -

第16题:

共用题干

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。2014年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。该企业生产该品种啤酒的盈亏平衡点产量为()万瓶。

A:90

B:150

C:240

D:400答案:D解析:实施产品差异化战略适用于符合以下条件的企业:(1)企业要有很强的研究开发能力,具有一定数量的研发人员,有强烈的市场意识和创新眼光,及时了解客户需求,不断地在产品及服务中创造出独特性;(2)企业在产品或服务上要具有领先的声望,具有一定的知名度和美誉度;(3)企业要有很强的市场营销能力。

实时控制又称事中控制或现场控制,就是在战略实施的进行中,比较分析绩效与目标的差距,并据此采取行动。故该企业进行的战略控制属于实时控制。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。设该品种啤酒的盈亏平衡点产量为X。则600+2.5X=4X,X=400(万瓶)。

确定型决策方法是指在稳定可控制条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。确定型决策方法的模型中包括盈亏平衡点法。本题中该企业正是运用盈亏平衡点法进行决策分析。

根据第83题解析,则650+2.5*500=500X,X=3.8(元/瓶)。 -

第17题:

共用题干

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。2014年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。如果该品种啤酒的产量增加到500万瓶,固定成本增加到650万元,单位变动成本不变,则盈亏平衡时的产品售价为()元/瓶。

A:1.2

B:1.3

C:3.8

D:5.3答案:C解析:实施产品差异化战略适用于符合以下条件的企业:(1)企业要有很强的研究开发能力,具有一定数量的研发人员,有强烈的市场意识和创新眼光,及时了解客户需求,不断地在产品及服务中创造出独特性;(2)企业在产品或服务上要具有领先的声望,具有一定的知名度和美誉度;(3)企业要有很强的市场营销能力。

实时控制又称事中控制或现场控制,就是在战略实施的进行中,比较分析绩效与目标的差距,并据此采取行动。故该企业进行的战略控制属于实时控制。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。设该品种啤酒的盈亏平衡点产量为X。则600+2.5X=4X,X=400(万瓶)。

确定型决策方法是指在稳定可控制条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。确定型决策方法的模型中包括盈亏平衡点法。本题中该企业正是运用盈亏平衡点法进行决策分析。

根据第83题解析,则650+2.5*500=500X,X=3.8(元/瓶)。 -

第18题:

共用题干

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。2010年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。根据以上资料,回答下列问题:该企业所进行的产量决策属于()。

A:确定型决策

B:不确定型决策

C:风险型决策

D:离散型决策答案:A解析:实施产品差异化战略适用于符合以下条件的企业:①企业要有很强的研究开发能力,具有一定数量的研发人员,有强烈的市场意识和创新眼光,及时了解客户需求,不断地在产品及服务中创造出独特性;②企业在产品或服务上要具有领先的声望,具有一定的知名度和美誉度;③企业要有很强的市场营销能力。

实时控制又称事中控制或现场控制,就是在战略实施的进行中,比较分析绩效与目标的差距,并据此采取行动。故该企业进行的战略控制属于实时控制。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。设该品种啤酒的盈亏平衡点产量为χ。则600+2.5x=4χ,χ=400(万瓶)。

确定型决策方法是指在稳定可控制条件下进行决策,只要满足数学模型的前提条件,模型就能给出特定的结果。确定型决策方法的模型中包括盈亏平衡点法。本题中该企业正是运用盈亏平衡点法进行决策分析。

盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零的盈亏临界点。又设盈亏平衡时的产品售价为χ,则650+2.5*500=500χ,χ=3.8(元/瓶)。 -

第19题:

某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2013年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为600万元,单位变动成本为2元,产品售价为3.5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中。管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。 该企业在进行战略控制时应该遵循的原则有( )

- A、确保目标原则

- B、适度控制原则

- C、综合平衡原则

- D、适应性原则

正确答案:A,B -

第20题:

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。今年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。该企业实施的战略适用于()。

- A、具有很强研发能力的企业

- B、市场营销能力较弱的企业

- C、产品或服务具有领先声望的企业

- D、具有很强市场营销能力的企业

正确答案:A,C,D -

第21题:

单选题某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。今年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。该企业生产该品种啤酒的盈亏平衡点产量为()万瓶。A90

B150

C240

D400

正确答案: D解析: 暂无解析 -

第22题:

单选题某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),适用的增值税税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()万元。(2010年)A10

B11.7

C12

D14.04

正确答案: A解析: 将自产产品用于职工福利,要确认收入并计算增值税销项税额,所以应确认的应付职工薪酬=12+12×l7%=14.04(万元) -

第23题:

单选题某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2013年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为600万元,单位变动成本为2元,产品售价为3.5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中。管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。 该企业生产该品种饮料的盈亏平衡点产量为( )万瓶A90

B150

C240

D400

正确答案: C解析: 本题考查盈亏平衡点法的计算。盈亏平衡点的产量=固定成本/(产品售价一单位变动成本)=6000000/(3.5-2)=400(万瓶)。