itgle.com

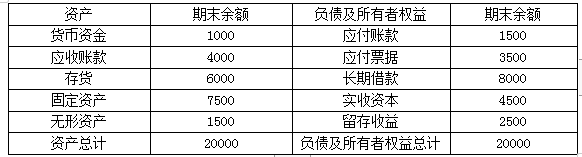

已知:某公司2008年销售收入为3000万元,销售净利润率为8%,净利润的70%分配给投资者。2008年12月31日的资产负债表(简表)如下:该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为( )。A.0.5B.0.4C.0.3D.0.2

题目

已知:某公司2008年销售收入为3000万元,销售净利润率为8%,净利润的70%分配给投资者。2008年12月31日的资产负债表(简表)如下:

该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。

该公司的敏感资产销售百分比为( )。

A.0.5

B.0.4

C.0.3

D.0.2

相似考题

更多“ 已知:某公司2008年销售收入为3000万元,销售净利润率为8%,净利润的70%分配给投资者。2008年12月31日的资产负债表(简表)如下:该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收”相关问题

-

第1题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。A.1450

B.1200

C.900

D.2500答案:C解析:增加的留存收益=40000×(1+20%)×12.5%×15%=900(万元) -

第2题:

某公司采用销售百分比法预测2010年外部资金需要量,2010年销售收入将比上年增加20%。20×9年的销售收入为1800万元,敏感资产和敏感负债占销售收入的百分比分别为58%、13%,销售净利润率为10%,股份支付率为60%。若该公司2010年销售净利润率、股份支付率均保持不变,则2010年该公可应追加资金需要量的数额是( )万元。A:32.4

B:54.0

C:75.6

D:90.0答案:C解析:外部融资需求量=资产的增加-负债的增加-所有者权益的增加=资产的增加-负债(经营负债)的增加-留存收益的增加=1800×20%×(58%-13%)-1800×(1+20%)×10%×(1-60%)=75.6(万元)。 -

第3题:

某公司200年销售收入为1000万元,净利润为120万元,留存收益比为70%,预计200年它们的增长率均为5%,该公司的β值为1.5,国库券利率为4%,市场平均风险股票的收益率为10%,该公司的本期收入乘数为()

A.0.64

B.0.625

C.0.4725

D.0.5723

87.5万元 -

第4题:

已知甲公司2019年的销售收入为3000万元,销售净利率为10%,利润留存率为40%,预计2020年销售收入将增加10%,其他条件保持不变,则2020年甲公司的内部筹资额为( )万元。A.220

B.132

C.330

D.300答案:B解析:甲公司2020年的内部筹资额=3000×(1+10%)×10%×40%=132(万元)。 -

第5题:

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。答案:解析:(1)2019年预计经营性资产增加额=21000×20%=4200(万元)

【解析】按照中级财务管理的官方教材,经营性资产项目包括库存现金、应收账款、存货等项目。经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

本题的争议是“经营性资产”是否包括“固定资产”项目。按照固定资产的性质以及注册会计师财务成本管理教材的表述,固定资产属于经营性资产项目。本题若不产生争议,可有以下几种处理方法:

①可补充条件“公司有足够生产能力,无须追加固定资产投资”;

②“全部流动资产和流动负债与销售收入保持稳定的百分比关系”

③将要求(1)改为计算2019年预计经营性流动资产增加额,即增加“流动”两个字。

(2)2019年预计经营性负债增加额=3000×20%=600(万元)

(3)2019年预计销售净利率=5000/100000=5%

2019年预计留存收益增加额=100000×(1+20%)×5%×20%=1200(万元)

(4)2019年预计外部融资需要量=4200-600-1200=2400(万元)