itgle.com

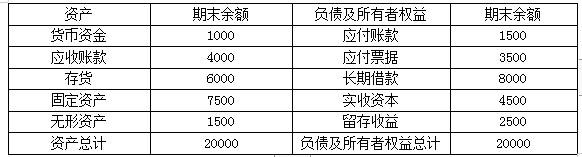

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下: 资产负债表 2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。 要求: 甲公司2020年的销售净利率为( )。 A.12.5% B.12% C.13.5

题目

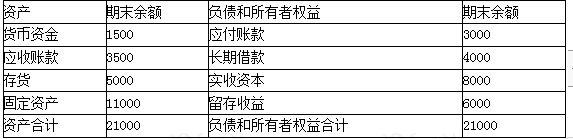

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。

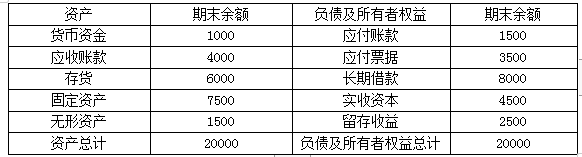

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。

A.12.5%

B.12%

C.13.5%

D.12.8%

B.12%

C.13.5%

D.12.8%

相似考题

参考答案和解析

答案:A

解析:

销售净利率=5000/40000×100%=12.5%

更多“已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下: ”相关问题

-

第1题:

甲已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元):

假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。

要求:预测该公司在不保留金融资产的情况下的外部融资需求额。答案:解析:经营资产销售百分比=(20000-2000)/40000=45%

经营负债的销售百分比=3000/40000=7.5%

营业额增加=40000×30%=12000(万元)

融资总需求=(45%-7.5%)×12000=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000万元

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

【方法二】

基期净经营资产=(20000-1000-1000)-3000=15000(万元)

融资总需求=净经营资产增加=15000×30%=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000(万元)

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加

=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元) -

第2题:

甲公司2015年营业收入为1800万元,已知管理用资产负债表中净经营资产为1000万元,金融资产为20万元,留存收益50万元。预计2016年销售增长率为8%,净经营资产周转率不变,预计管理用资产负债表中金融资产15万元,留存收益100万元,则外部融资额为( )万元A、0

B、15

C、25

D、35答案:C解析:外部融资额=1000×8%-(20-15)-(100-50)=25(万元) -

第3题:

甲公司2019年的销售收入为4000万元,净利润为500万元,利润留存率为60%,预计以后年度净利润和股利的增长率均为5%。甲公司的β系数为1.2,无风险利率为5%,市场平均股票的收益率为10%,则甲公司的本期市销率为( )。A.0.88

B.0.83

C.0.44

D.0.42答案:A解析:营业净利率=500/4000=12.5%,股利支付率=1-60%=40%,股权资本成本=5%+1.2×(10%-5%)=11%,本期市销率=营业净利率×股利支付率×(1+增长率)/(股权成本-增长率)=12.5%×40%×(1+5%)/(11%-5%)=0.88。 -

第4题:

甲公司处于可持续增长状态,2019 年初总资产为 1000 万元,总负 债为 200 万元,预计 2019 年净利润为 100 万元,股利支付率为 20%, 甲公司 2019 年可持续增长率为( )。A.2.5%

B.8%

C.10%

D.11.1%答案:C解析:由于 2019 年没有增发和回购股票,因此可持续增长率=本期净利润×本期利润留存率/期初股东权益,而期初股东权益=1000-200=800(万元),所以,可持续增长率=100×(1-20%)/800×100%=10%。 -

第5题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。A.1.22

B.1.48

C.1.35

D.1.83答案:D解析:2020年的预计总资产=20000+2200+152=22352(万元)

2020年的预计总负债=1500+3500+8000+1000+452=14452(万元)

2020年的预计所有者权益=22352-14452=7900(万元)

产权比率=14452/7900=1.83。 -

第6题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。A.1450

B.1200

C.900

D.2500答案:C解析:增加的留存收益=40000×(1+20%)×12.5%×15%=900(万元) -

第7题:

已知甲公司2019年的销售收入为3000万元,销售净利率为10%,利润留存率为40%,预计2020年销售收入将增加10%,其他条件保持不变,则2020年甲公司的内部筹资额为( )万元。A.220

B.132

C.330

D.300答案:B解析:甲公司2020年的内部筹资额=3000×(1+10%)×10%×40%=132(万元)。 -

第8题:

甲公司2018 年实现销售收入为100000 万元,浄利润为5000 万元,利润留存率为20%。公司2018 年12 月31 日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019 年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019 年预计经营性资产增加额。(2)计算2019 年预计经营性负债增加额。(3)计算2019 年预计留存收益增加额。(4)计算2019 年预计外部融资需要量答案:解析:(1) 2019 年预计经营性资产增加额= ( 1500+3500+5000) *20%=2000 (万元)

(2) 2019 年预计经营性负债增加额=3000*20%=600 (万元)

(3) 2019 年预计留存收益增加额100000*(1+20%) * 5000/100000*20%=1200 (万元)

(4) 2019 年预计外部融资需要量=2000-600-1200=200 (万元)。 -

第9题:

甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。答案:解析:1.经营性资产增加额=(1500+3500+5000)×20%=2000(万元)(1分)

2.经营性负债增加额=3000×20%=600(万元)(1分)

3.留存收益增加额=5000×(1+20%)×20%=1200(万元)(1分)

4.外部资金需求量=2000-600-1200=200(万元)(2分) -

第10题:

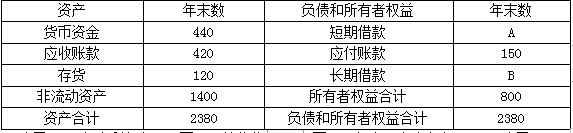

D公司2020年的资产负债表(简表)如下。

资产负债表(简表)

单位:万元

D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。答案:解析:(1)现金比率=(货币资金+交易性金融资产)/流动负债=440/流动负债=0.4,所以流动负债=1100(万元),短期借款A+应付账款=1100,所以短期借款A=1100-150=950(万元)。

长期借款B=2380-1100-800=480(万元)。

(2)D公司2020年权益净利率=136/800=17%

2020年营业净利率=136/3000=4.53%

2020年总资产周转率=3000/2380=1.26(次)

2020年权益乘数=2380/800=2.98

营业净利率变动对权益净利率的影响:(4.53%-5.61%)×1.43×2.86=-4.42%

总资产周转率变动对权益净利率的影响:4.53%×(1.26-1.43)×2.86=-2.2%

权益乘数变动对权益净利率的影响:4.53%×1.26×(2.98-2.86)=0.68% -

第11题:

甲公司是一家上市公司,2018年的资产负债表简表如下所示:

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。答案:解析:1.2019年增加的资金需要量=2000×20%×175%=700(万元)

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】 -

第12题:

单选题某公司采用销售百分比法预测2019年的外部融资需求量,已知2018年的销售收入为3000万元,净利润为300万元,敏感资产和敏感负债分别占销售收入的70%和30%,股利支付率为60%,预计2019年销售收入上涨15%,保持2018年的销售净利率和股利支付率不变,则该公司2019年外部融资需求量为()万元。A0

B28

C35

D42

正确答案: A解析: -

第13题:

(2019年)甲公司是一家能源类上市公司,当年取得的利润在下年分配,2018年公司净利润为10000万元,2019年分配现金股利3000万元。预计2019年净利润为12000万元,2020年只投资一个新项目,总投资额为8000万元。

要求:

(1)如果甲公司采用固定股利政策,计算2019年净利润的股利支付率。

(2)如果甲公司采用固定股利支付率政策,计算2019年净利润的股利支付率。

(3)如果甲公司采用剩余股利政策,目标资本结构是负债/权益是2/3,计算2019年净利润的股利支付率。

(4)如果甲公司采用低正常股利加额外股利政策,低正常股利为2000万元,额外股利为2019年净利润扣除低正常股利后余额的16%,计算2019年净利润的股利支付率。

(5)比较上述各种股利政策的优点和缺点。答案:解析:(1)2019年股利为3000万元。

2019年股利支付率=3000/12000×100%=25%

(2)2019年股利支付率=2018年股利支付率=3000/10000×100%=30%

(3)2019年股利额=12000-8000×3/5=7200(万元)

2019年股利支付率=7200/12000×100%=60%

(4)2019年股利额=2000+(12000-2000)×16%=3600(万元)

2019年股利支付率=3600/12000×100%=30% -

第14题:

甲公司2020年营业收入为2250万元,已知管理用资产负债表中净经营资产为1800万元,金融资产为45万元,留存收益为75万元。预计2021年销售增长率为10%,净经营资产周转率、金融资产保持不变,留存收益为180万元,则外部融资额为( )万元。A.30

B.45

C.75

D.120答案:C解析:外部融资额=1800×10%-(180-75)=75(万元)。 -

第15题:

甲公司是一家能源类上市公司,当年取得的利润在下年分配,2018 年公司净利润为 10000 万元,2019 年分配现金股利 3000 万元。预计2019 年净利润为 12000 万元,2020 年只投资一个新项目,总投资额为 8000 万元。 要求:

(1)如果甲公司采用固定股利政策,计算 2019 年净利润的股利支付 率。

(2)如果甲公司采用固定股利支付率政策,计算 2019 年净利润的股 利支付率。

(3)如果甲公司采用剩余股利政策,目标资本结构是负债∶权益=2∶ 3,计算 2019 年净利润的股利支付率。

(4)如果甲公司采用低正常股利加额外股利政策,低正常股利为 2000 万元,额外股利为 2019 年净利润扣除低正常股利后余额的 16%,计 算 2019 年净利润的股利支付率。

(5)比较上述股利政策的优点和缺点。答案:解析:(1)由于采用固定股利政策,则 2019 年支付的现金股利为 3000 万 元。

2019 年股利支付率=3000/12000×100%=25%

(2)2019 年股利支付率=2018 年股利支付率=3000/10000×100%=30%

(3)投资需要的权益资金=8000×3/5=4800(万元) 股利支付率=(12000-4800)/12000×100%=60%

(4)额外股利=(12000-2000)×16%=1600(万元) 股利支付率=(2000+1600)/12000×100%=30%

(5)①剩余股利政策 优点:保持理想的资本结构,加权平均资本成本最低。 缺点:受到当年盈利水平和未来投资规模影响,每年股利发放额不稳 定。

②固定股利政策 优点:稳定的股利向市场传递着公司正常发展的信息,有利于树立公 司良好形象,增强投资者对公司的信心,稳定股票的价格;稳定的股 利有利于投资者安排股利收入和支出;股票市场受到多种因素影响, 其中包括股东的心理状态和其他要求,稳定的股利可能要比降低股利 或降低股利增长率对稳定股价更为有利。 缺点:股利的支付与盈余脱节,可能造成公司资金短缺;不能像剩余 股利政策那样保持较低的资本成本。

③固定股利支付率政策 优点:使股利与公司盈余紧密结合,以体现多盈多分、少盈少分、无 盈不分的原则。

缺点:各年的股利变动较大,极易造成公司不稳定的感觉,对稳定股票价格不利。

④低正常加额外股利政策 优点:具有较大灵活性,有利于股东增强对公司的信心,有利于股票 价格稳定;可使那些依靠股利度日的股东每年至少可以得到虽然较低 但比较稳定的股利收入,从而吸引住这部分股东。 -

第16题:

某公司长期以来采用固定股利支付率政策进行股利分配,确定的股利支付率为20%。2016年销售收入为5000万元,税后净利润为600万元,按照固定股利支付率政策,该公司将要支付的股利为( )万元。A.120

B.880

C.1000

D.1120答案:A解析:本题考查股票股利的计算。由题目可知,支付的股利=600×20%=120(万元)。 -

第17题:

甲公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10000万元,敏感资产和敏感负债分别占销售收入的52%和28%。若预计2019年甲公司销售收入将比上年增长25%,销售净利率为15%,利润留存率为20%,则应追加外部资金需要量为( )万元。A.100

B.225

C.300

D.600答案:B解析:应追加外部资金需要量=10000×25%×(52%-28%)-10000×(1+25%)×15%×20%=225(万元) -

第18题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

计算2020年甲公司需增加的对外筹集资金量为( )万元。A.1248

B.452

C.865

D.790答案:B解析:经营资产占销售收入的百分比=(1000+4000+6000)/40000×100%=27.5%

经营负债占销售收入的百分比=(1500+3500)/40000×100%=12.5%

增加的销售收入=40000×20%=8000(万元)

增加的经营资产=8000×27.5%=2200(万元)

增加的经营负债=8000×12.5%=1000(万元)

对外筹集资金量=(2200-1000)+152-900=452(万元) -

第19题:

(2019年)甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

要求:(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。答案:解析:(1)经营性资产增加额=(1500+3500+5000)×20%=2000(万元)

(2)经营性负债增加额=3000×20%=600(万元)

(3)留存收益增加额=5000×(1+20%)×20%=1200(万元)

(4)外部资金需求量=2000-600-1200=200(万元) -

第20题:

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。答案:解析:(1)流动比率=1430/654=2.19

速动比率=(1430-510)/654=1.41

利息保障倍数=(800+80)/(80+20)=8.8

(2)应收账款周转率=8000/[(405+390)/2]=20.13(次)

存货周转率=5600/[(480+510)/2]=11.31(次)

(3)经营净收益=净利润-非经营净收益=600-(-60)=660(万元)

净收益营运指数=经营净收益/净利润=660/600=1.1。 -

第21题:

已知甲公司2017年的销售收入为5000万元,销售净利率为10%,利润留存率为40%,预计2018年销售收入将增加10%,其他条件保持不变,则2018年甲公司的内部筹资额为( )万元。A.220

B.200

C.330

D.300答案:A解析:企业为扩大销售所需增加的资金,一部分来源于预测期的留存收益。因此甲公司2018年的内部筹资额=5000×(1+10%)×10%×40%=220(万元)。 -

第22题:

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。答案:解析:(1)2019年预计经营性资产增加额=21000×20%=4200(万元)

【解析】按照中级财务管理的官方教材,经营性资产项目包括库存现金、应收账款、存货等项目。经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

本题的争议是“经营性资产”是否包括“固定资产”项目。按照固定资产的性质以及注册会计师财务成本管理教材的表述,固定资产属于经营性资产项目。本题若不产生争议,可有以下几种处理方法:

①可补充条件“公司有足够生产能力,无须追加固定资产投资”;

②“全部流动资产和流动负债与销售收入保持稳定的百分比关系”

③将要求(1)改为计算2019年预计经营性流动资产增加额,即增加“流动”两个字。

(2)2019年预计经营性负债增加额=3000×20%=600(万元)

(3)2019年预计销售净利率=5000/100000=5%

2019年预计留存收益增加额=100000×(1+20%)×5%×20%=1200(万元)

(4)2019年预计外部融资需要量=4200-600-1200=2400(万元) -

第23题:

单选题甲公司采用销售百分比法预测2014年外部资金需要量。2013年销售收入为4000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2014年甲公司销售收入将比上年增长20%,留存收益将增加130万元,则应追加资金需要量为()万元。A54

B62

C78

D123

正确答案: C解析: 应追加资金需要量=4000×20%×(48%-22%)-130=78(万元)