itgle.com

使用投资回收期法确定项目投资的缺点是()A、忽略货币时间价值B、在项目期间内不同年度的税后净利被同等看待C、没有考虑不同投资方式和终结现金流的影响D、计算复杂

题目

使用投资回收期法确定项目投资的缺点是()

- A、忽略货币时间价值

- B、在项目期间内不同年度的税后净利被同等看待

- C、没有考虑不同投资方式和终结现金流的影响

- D、计算复杂

相似考题

参考答案和解析

正确答案:D

更多“使用投资回收期法确定项目投资的缺点是()A、忽略货币时间价值B、在项目期间内不同年度的税后净利被同等看待C、没有考虑不同投资方式和终结现金流的影响D、计算复杂”相关问题

-

第1题:

动态投资回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有( )。A.忽视了资金的时间价值

B.忽视了折旧对现金流的影响

C.没有考虑回收期以后的现金流

D.促使放弃有战略意义的长期投资项目答案:C,D解析:动态投资回收期考虑了资金的时间价值,选项A 错误;投资回收期是以现金流量为基础的指标,在考虑所得税的情况下,是考虑折旧对现金流的影响的,选项B 错误。 -

第2题:

共用题干

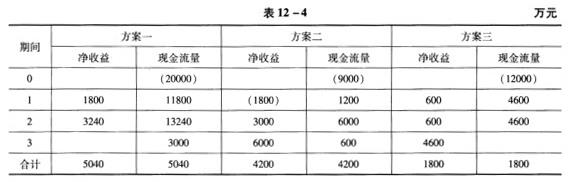

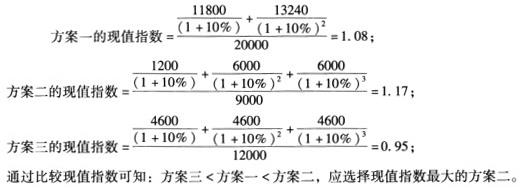

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 投资回收期法的缺点为()。

投资回收期法的缺点为()。

A:忽视了货币的时间价值

B:没有考虑回收期以后的投资收益

C:优先考虑急功近利的项目

D:投资回收期标准的确定不够客观答案:A,B,C解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第3题:

使用投资回收期法确定项目投资的缺点是( )。A.忽略货币时间价值

B.在项目期间内不同年度的税后净利被同等看待

C.没有考虑不同投资方式和终结现金流的影响

D.计算复杂答案:A解析:投资回收期是指投资项目的营业现金流量净额正好抵偿初始投资所需要的全部时间。其缺点为忽略货币时间价值;不考虑回收期后的现金流量状况;无法反映项目的回报状况;目标投资回收期凭经验确定,缺乏客观性。因此选项A正确。BC属于投资利润率法的缺点。投资回收期法计算简便便于理解,因此D选项错误。 -

第4题:

投资净利润率法的缺点表述正确的是( )。A.没有考虑货币时间价值

B.方法原理不易理解

C.没有考虑不同的投资方式的影响

D.没有考虑终结现金流的影响

E.计算方法比较繁琐答案:A,C,D解析:投资净利润率法的缺点:(1)没有考虑货币时间价值;(2)没有考虑不同的投资方式和终结现金流的影响。 -

第5题:

采用静态回收期法对投资项目进行决策存在的主要缺陷有:A.计算方法比较繁琐

B.方法原理不易理解

C.不能反映项目的回报状况

D.没有考虑回收期后的现金流量

E.没有考虑货币时间价值的影响答案:C,D,E解析:投资回收期法缺陷是各年度的现金流被同等看待,忽略货币时间价值;且不考虑回收期后的现金流量状况;也无法反映项目的回报状况;另外,目标投资回收期是凭经验确定,缺乏客观性。 -

第6题:

下列有关表述中,正确的有( )。A.动态投资回收期法考虑了资金时间价值

B.回收期法没有考虑回收期以后的现金流

C.回收期法能反映项目的盈利能力

D.静态投资回收期法可以用于衡量投资方案的相对风险

E.会计报酬率法没有考虑货币的时间价值答案:A,B,D,E解析:静态投资回收期法的优点主要有:① 计算简便,容易理解;②可以用于衡量投资方案的相对风险。一般来讲,投资回收期越短,说明该项投资在未来时期内的风险越小,从而可避免将来经营环境变化的不利影响;反之,风险越大。

但是,静态投资回收期法有其天然的缺陷,主要有:①忽略了整个项目期间的现金流量。回收期法既不考虑回收期内现金流量的时间序列,也忽略了回收期后的项目现金流量,所以不能反映项目的盈利能力。②没有考虑时间价值。

会计报酬率=年平均经营现金净流量/投资总额,没有考虑时间价值。 -

第7题:

静态投资回收期和投资利润率指标共同的缺点包括()。

- A、没有考虑资金的时间价值

- B、不能正确反映投资方式的不同对项目的影响

- C、不能直接利用净现金流量信息

- D、不能反映原始投资的返本期限

正确答案:A,B -

第8题:

静态法计算房地产贷款项目投资回收期时()

- A、考虑了货币时间价值因素

- B、没有考虑货币时间价值因素

- C、只考虑了项目寿命周期

正确答案:B -

第9题:

多选题静态投资回收期指标的主要缺点包括()A不能衡量企业的投资风险

B没有考虑货币时间价值

C没有考虑回收期满后的净现金流量

D计算复杂

E不易理解

正确答案: E,A解析: 暂无解析 -

第10题:

多选题静态投资回收期和投资利润率指标共同的缺点包括()。A没有考虑资金的时间价值

B不能正确反映投资方式的不同对项目的影响

C不能直接利用净现金流量信息

D不能反映原始投资的返本期限

正确答案: D,A解析: 静态投资回收期指标可以直接利用回收期之前的净现金流量信息,所以C错误;静态投资回收期指标能反映原始投资的返本期限,所以D错误。 -

第11题:

单选题使用投资回收期法确定项目投资的缺点是()A忽略货币时间价值

B在项目期间内不同年度的税后净利被同等看待

C没有考虑不同投资方式和终结现金流的影响

D计算复杂

正确答案: D解析: 投资回收期是指投资项目的营业现金流量净额正好抵偿初始投资所需要的全部时间。其缺点为忽略货币时间价值;不考虑回收期后的现金流量状况;无法反映项目的回报状况;目标投资回收期凭经验确定,缺乏客观性。因此选项A正确。选项BC属于投资利润率法的缺点。投资回收期法计算简便便于理解,因此选项D错误。 -

第12题:

多选题动态回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有( )。A忽视了货币的时间价值

B忽视了折旧对现金流的影响

C没有考虑回收期满以后的现金流

D促使放弃有战略意义的长期投资项目

正确答案: C,D解析: -

第13题:

(2013年)动态投资回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有( )。A.忽视了资金的时间价值

B.忽视了折旧对现金流的影响

C.没有考虑回收期以后的现金流

D.促使放弃有战略意义的长期投资项目答案:C,D解析:动态投资回收期考虑了资金的时间价值,选项A 错误;投资回收期是以现金流量为基础的指标,在考虑所得税的情况下,是考虑折旧对现金流的影响的,选项B 错误。 -

第14题:

项目投资评价指标中,静态回收期指标的主要缺点有()。A.不能衡量项目的投资风险

B.没有考虑资金时间价值

C.没有考虑回收期后的现金流量

D.不能衡量投资方案投资收益率的高低答案:B,C,D解析:静态回收期属于非折现指标,没有考虑时间价值,只考虑回收期满以前的现金流量,所以应选B、C;由于静态回收期只考虑部分现金流量,没有考虑方案全部的流量及收益,所以不能根据回收期的长短判断收益率的高低,所以应选D;回收期指标能在一定程度上反映项目投资风险的大小,因为回收期越短,投资风险越小,所以不应选A。 -

第15题:

采用非折现投资回收期法对投资项目进行决策存在的主要缺陷有( )。A.计算方法比较繁琐

B.方法原理不易理解

C.不能反映项目的回报状况

D.没有考虑回收期后的现金流量

E.没有考虑货币时间价值的影响答案:C,D,E解析:投资回收期法缺陷是各年度的现金流被同等看待,忽略货币时间价值;且不考虑回收期后的现金流量状况;也无法反映项目的回报状况;另外,目标投资回收期是凭经验确定,缺乏客观性。 -

第16题:

项目投资决策的投资回收期法的缺点有:A:因计算货币时间价值,计算过程比较复杂

B:忽略了货币时间价值

C:无法反映项目的回报情况

D:没有考虑回收期后的现金流量状况

E:目标投资回收期凭经验确定,缺乏客观性答案:B,C,D,E解析: -

第17题:

动态投资回收期法是长期投资项目评价的一种方法,下列关于该方法缺点的表述中,正确的是()。A.忽视了货币时间价值因素

B.忽视了折旧抵税对现金流量的影响

C.没有考虑回收期以后的现金流量

D.没有考虑风险因素答案:C解析:动态投资回收期法考虑了货币时间价值因素,选项A的表述不正确;动态投资回收期法需要基于投资项目的现金流量计算,而估算投资项目的现金流量需要考虑折旧抵税影响,选项B的表述不正确;回收期法没有考虑回收期以后的现金流量,选项C的表述正确;回收期越短,所冒的风险越小,因而考虑了风险因素,选项D的表述不正确。 -

第18题:

以下不属于投资回收期的缺点是()。

- A、没有考虑资金的时间价值

- B、没有考虑回收期后的现金流

- C、完全没有反映项目的风险大小

- D、标准回收期的确定具有主观性

正确答案:C -

第19题:

以下关于投资回收期法的说法中,错误的是()。

- A、投资回收期法是计算项目(或产品)投产后在正常生产经营条件下通过收益来收回项目总投资所需的时间,是一种静态的分析法

- B、投资回收期法的优点是易于理解,计算简便,考虑了资金的时间价值

- C、投资回收期法只注意项目回收投资的年限,没有考虑项目的盈利能力以及项目周期内的盈利水平

- D、投资回收期法一般只在项目初选时使用

正确答案:B -

第20题:

单选题下列关于投资项目的回收期法的说法中,不正确的是( )。A忽略了货币的时间价值

B没有考虑全部的现金流量

C静态投资回收期法不能测算项目的盈利性

D静态投资回收期法主要测算项目的流动性

正确答案: B解析: -

第21题:

单选题以下关于项目投资评价的投资回收期指标,说法错误的是( )。A投资回收期的计算,受到项目每年的现金流量是否相等的影响

B单个投资项目,项目投资的回收期短于必要回收期时,应予接受

C互斥项目之间择优,应接受回收期最短的项目

D投资回收期原理易于理解,计算也较为简便,容易被投资者接受

E投资回收期考虑了资金的时间价值,具有较为广泛的适用性和科学性

正确答案: C解析:

投资回收期法的缺点在于没有考虑资金的时间价值,也未考虑回收期满后发生的净现金流量的变化情况,因此难以正确反映投资方案的经济效益。 -

第22题:

单选题以下不是静态投资回收期与动态投资回收期区别的是( )。A静态投资回收期没有考虑货币的时间价值

B动态投资回收期考虑了货币的时间价值

C静态投资回收期是以项目的净收益抵偿全部投资所需要的时间

D动态投资回收期是按现值计算的投资回收期

正确答案: A解析: -

第23题:

多选题采用非折现投资回收期法对投资项目进行决策存在的主要缺陷有( )。A计算方法比较烦琐

B方法原理不易理解

C不能反映项目的回报状况

D没有考虑回收期后的现金流量

E没有考虑货币时间价值的影响

正确答案: E,B解析:

非折现投资回收期法,即静态回收期法,计算简便,便于理解,其缺陷是:①忽略货币时间价值且不考虑回收期后的现金流量状况;②无法反映项目的回报状况;③目标静态回收期凭经验确定,缺乏客观性。