itgle.com

某股份有限公司采用回购本公司的股票方式减资,回购本公司股票时,应该借记的会计科目是( )。A.“股本”B.“库存股”C.“资本公积”D.“盈余公积”

题目

某股份有限公司采用回购本公司的股票方式减资,回购本公司股票时,应该借记的会计科目是( )。

A.“股本”

B.“库存股”

C.“资本公积”

D.“盈余公积”

相似考题

更多“某股份有限公司采用回购本公司的股票方式减资,回购本公司股票时,应该借记的会计科目是( )。A.“股本”B.“库存股”C.“资本公积”D.“盈余公积””相关问题

-

第1题:

某股份有限公司按法定程序经批准后采用收购本公司股票方式减资,回购股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入()

A.盈余公积

B.资本公积金

C.营业外收入

D.利润分配

正确答案:B

【答案】B

【解析】如果回购股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

-

第2题:

股份有限公司采用回购本公司股票方式减资的,对回购股票支付的价款超过面值总额的部分,应依次冲减( )。

A.资本公积、未分配利润、盈余公积

B.资本公积,盈余公积、未分配利润

C.盈余公积、资本公积、未分配利润

D.盈余公积、未分配利润、资本公积

正确答案:B

股份有限公司采用回购本企业股票方式减资的,应按照注销股票的面值总额减少股本,回购股票支付的价款超过面值总额的部分,依次减少资本公积、盈余公积、未分配利润,所以选项B是正确的。

-

第3题:

某股份有限公司依法采用收购本公司股票方式减资。自购股票支付的价款低于股票面值总额。下列各项中,注销股本时,冲减股本后的差额应贷记的会计科目是( )A.利润分配——未分配利润

B.盈余公积

C.资本公积

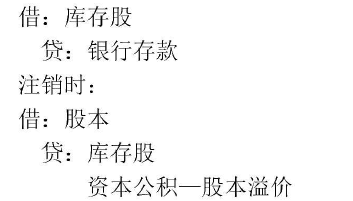

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

借:库存股

贷:银行存款

注销时:

借:股本

贷:库存股

资本公积——股本溢价 -

第4题:

A公司2019年12月31日的股票为5000万股,每股面值为1元,资本公积(股本溢价)为1500万元,盈余公积为1500万元。经股东大会批准,A公司以银行存款回购本公司股票500万股并注销,假定A公司按每股5元的价格回购股票。不考虑其他因素,关于回购及注销本公司股票的会计处理正确的有( )。

A.借:库存股 2500

贷:银行存款 2500

B.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:银行存款 2500

C.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:库存股 2500

D.借:股本 2500

贷:库存股 2500答案:A,C解析:回购股票时,借记“库存股”科目,贷记“银行存款”科目,选项A正确。注销库存股时,按每股面值和注销股数计算的股票面值总额冲减股本,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,回购股票支付的价款高于面值总额的,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应依次冲减“盈余公积”“利润分配——未分配利润”科目,选项C正确。 -

第5题:

下列关于企业回购股票的会计处理,不正确的是( )。A.股份有限公司因减少注册资本而回购本公司股份的,应按实际支付的金额,借记“库存股”科目,贷记“银行存款”等科目

B.注销库存股时,应按股票面值和注销股数计算的股票面值总额借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原记入资本公积的溢价部分,借记“资本公积——股本溢价”等科目

C.回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,应按照1:9的比例借记“盈余公积”和“利润分配——未分配利润”科目

D.如回购价格低于回购股份所对应的股本,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理答案:C解析:

回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,应依次借记“盈余公积”、“利润分配——未分配利润”科目,无一定的比例关系。 -

第6题:

下列关于企业回购股票的会计处理,不正确的是( )。A.股份有限公司因减少注册资本而回购本公司股份的,应按实际支付的金额,借记“库存股”科目,贷记“银行存款”等科目

B.注销库存股时,应按股票面值和注销股数计算的股票面值总额借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原记入资本公积的溢价部分,借记“资本公积——股本溢价”等科目

C.注销库存股时,回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,应按照1:9的比例借记“盈余公积”和“利润分配——未分配利润”科目

D.注销库存股时,如回购价格低于回购股份所对应的股本,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理答案:C解析:注销库存股时,回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,应依次借记“盈余公积”“利润分配——未分配利润”科目,无比例关系。 -

第7题:

甲公司通过收购并注销本公司股票的方式减资时,按股票面值和收购股数计算的股票面值总额,应借记的会计科目是( )。A.股本

B.库存股

C.资本公积

D.盈余公积答案:A解析:回购本公司股票时,实际支付的价款记入库存股科目;注销时股票的面值借记股本科目。 -

第8题:

股份有限公司采用回购本公司股票方式减资的,对回购股票支付的价款超过面值总额的部分,应依次冲减()。

- A、未分配利润、资本公积、盈余公积

- B、资本公积、盈余公积、未分配利润

- C、盈余公积、资本公积、未分配利润

- D、盈余公积、未分配利润、资本公积

正确答案:B -

第9题:

单选题某股份有限公司按法定程序报经批准后采用收购本公司股票方式减资,回购股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入()。A盈余公积

B营业外收入

C资本公积

D未分配利润

正确答案: A解析: 本题考核回购股票的账务处理。如果回购股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额作为增加“资本公积—股本溢价”处理。 -

第10题:

单选题某股份有限公司依法采用收购本公司股票的方式减资。如果回购股票支付的价款高于股票面值总额的,所注销库存股账面余额与所冲减股本的差额不可能记入的科目是( )。A利润分配——未分配利润

B盈余公积

C资本公积

D营业外收入

正确答案: C解析: -

第11题:

单选题股份有限公司采用回购本公司股票方式减资的,对回购股票支付的价款超过面值总额的部分,应依次冲减()。A未分配利润、资本公积、盈余公积

B资本公积、盈余公积、未分配利润

C盈余公积、资本公积、未分配利润

D盈余公积、未分配利润、资本公积

正确答案: B解析: 股份有限公司采用回购本企业股票方式减资的,应按照注销股票的面值总额减少股本,回购股票支付的价款超过面值总额的部分,依次减少资本公积、盈余公积、未分配利润,所以选项B是正确的。 -

第12题:

单选题甲股份有限公司采用回购本公司的股票方式减资,回购本公司股票时应该借记的会计科目是()。A股本

B资本公积

C库存股

D盈余公积

正确答案: D解析: 回购本公司股票借记的会计科目是"库存股"。 -

第13题:

某股份有限公司按法定程序报经批准后采用回购本公司股票方式减资,购回股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入( ).

A.盈余公积

B.营业外收入

C.资本公积

D.未分配利润

正确答案:C

【答案】C

【解析】如果购回股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

-

第14题:

(2017年)某股份有限公司依法采用收购本公司股票方式减资。自购股票支付的价款低于股票面值总额。下列各项中,注销股本时,冲减股本后的差额应贷记的会计科目是( )A.利润分配——未分配利润

B.盈余公积

C.资本公积

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

借:库存股

贷:银行存款

注销时:

借:股本

贷:库存股

资本公积——股本溢价 -

第15题:

(2017年)某股份有限公司依法采用回购本公司股票方式减资。回购股票时支付的价款低于股票面值总额。下列各项中, 注销股票时,冲减股本后的差额应贷记的会计科目是()。

A.利润分配--未分配利润

B.盈余公积

C.资本公积

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

-

第16题:

(2018年)某股份有限公司采用收购本公司股票方式减资,下列各项中,在回购本公司股份时应借记的会计科目是()。A.股本

B.资本公积

C.盈余公积

D.库存股答案:D解析:股份有限公司采用收购本公司股票方式减资的,通过“库存股”科目核算回购股份的金额。

借:库存股

贷:银行存款 -

第17题:

下列关于企业回购股票和注销库存股的会计处理,正确的有( )。A.股份有限公司因减少注册资本而回购本公司股份的,应按实际支付的金额,借记“库存股”科目,贷记“银行存款”等科目

B.注销库存股时,应按股票面值和注销股数计算的股票面值总额借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额,全部冲减资本公积——股本溢价

C.注销库存股时回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,依次冲减盈余公积、利润分配——未分配利润

D.注销库存股时如回购价格低于回购股份所对应的股本,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理答案:A,C,D解析:选项B,注销库存股时,应按股票面值和注销股数计算的股票面值总额借记“股本”科目, 按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原计入资本公积的溢价部分,资本公积不足冲减的,依次冲减盈余公积和未分配利润。

按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原计入资本公积的溢价部分,资本公积不足冲减的,依次冲减盈余公积和未分配利润。

-

第18题:

某股份有限公司通过回购股票减少资本,在注销库存股时,应按股票面值和注销股数计算的股票面值总额,借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额依次冲减而借记的会计科目是( )。A.“资本公积——股本溢价”.“盈余公积”.“利润分配——未分配利润”

B.“资本公积——股本溢价”.“资本公积——其他资本公积”.“盈余公积”.“利润分配——未分配利润”

C.“利润分配——未分配利润”.“盈余公积”.“资本公积——股本溢价”

D.“盈余公积”.“利润分配——未分配利润”答案:A解析:在注销库存股时,应按股票面值和注销股数计算的股票面值总额,借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额冲减“资本公积——股本溢价”,股本溢价不足冲减的,应依次借记“盈余公积”、“利润分配——未分配利润”等科目。 -

第19题:

甲公司通过收购本公司股票的方式减资时,按股票面值和收购股数计算的股票面值总额,应借记的会计科目是( )。A.股本

B.库存股

C.资本公积

D.盈余公积答案:B解析:回购本公司股票时记入库存股科目。 -

第20题:

单选题某股份有限公司采用收购本公司股票方式减资,下列各项中,在回购本公司股份时应借记的会计科目是( )。A股本

B资本公积

C盈余公积

D库存股

正确答案: B解析: -

第21题:

单选题股份有限公司因减资等原因而回购本公司股票的在注销库存股时,应按注销库存股的账面余额,贷记“库存股”科目,当回购价格大于回购股份所对应的股本时,应()。A依次借记“资本公积一股本溢价”“盈余公积”“利润分配一未分配利润”等科目

B依次借记“资本公积一股本溢价”“利润分配一未分配利润”“盈余公积”等科目

C全额冲减资本公积

D先冲减资本公积,资本公积不足冲减的,按比例冲减“盈余公积”和“未分配利润”科目

正确答案: D解析: -

第22题:

不定项题甲公司2013年12月31日的股本为5000万股,面值1元,资本公积(股本溢价)1500万元,盈余公积为1500万元。经股东大会批准,甲公司以现金回购本公司股票500万股并注销。甲公司按每股5元回购股票。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(2)小题。(答案中金额单位用万元表示)关于回购和注销本公司股票的会计处理,下列分录中正确的是()。A回购股票时:借:库存股2500贷:银行存款2500

B回购股票时:借:股本500资本公积-股本溢价1500盈余公积500贷:银行存款2500

C注销库存股时:借:股本500资本公积-股本溢价1500盈余公积500贷:库存股2500

D注销库存股时:借:股本2500贷:库存股2500

正确答案: C解析: 暂无解析 -

第23题:

多选题股份有限公司通过回购本公司股票方式减资的,当回购价格大于股本面值的差额时可能涉及的会计科目有()。A资本公积

B盈余公积

C利润分配

D股本

正确答案: D,C解析: 暂无解析