itgle.com

如果甲投资A证券20000元,该证券的预期收益率为8%;同时投资B证券20000医院,该证券的预期收益率为10%。则该组合的预期投资收益率为____。A、18%B、9%C、2%D、1%

题目

如果甲投资A证券20000元,该证券的预期收益率为8%;同时投资B证券20000医院,该证券的预期收益率为10%。则该组合的预期投资收益率为____。

A、18%

B、9%

C、2%

D、1%

相似考题

更多“如果甲投资A证券20000元,该证券的预期收益率为8%;同时投资B证券20000医院,该证券的预期收益率 ”相关问题

-

第1题:

某一投资组合由两种证券组成,证券甲的预期收益率为8%,权重为0.3,证券乙的预期收益率为6%,权重为0.7,则该投资组合的收益率为( )。A.6.6%

B.2.4%

C.3.2%

D.4.2%答案:A解析:

-

第2题:

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第3题:

(2019年)甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%、30%,β系数分别为2.5、1.5和1.0。其中X股票投资收益率的概率分布如下:

Y、Z股票的预期收益率分别为10%和8%,当前无险收益率为4%,市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合的β系数。

(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。答案:解析:(1)X股票预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)证券组合的预期收益率=40%×13%+10%×30%+8%×30%=10.6%

(3)证券组合的β系数=2.5×40%+1.5×30%+1×30%=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

由于组合的预期收益率低于组合的必要报酬率,所以该组合不值得投资。 -

第4题:

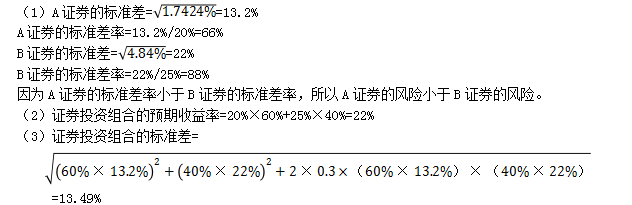

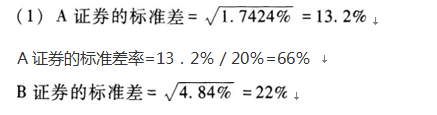

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算,比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

B证券的标准差率=22%/25%=88%

因为A证券的标准差率小于B证券的标准差率,所以A证券的风险小于B证券的风险。

(2)证券投资组合的预期收益率=20%x60%+25%x40%=22%

(3)证券投资组合的标准差

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第5题:

已知A、B两种证券构成证券投资组合。A证券的预期收益率为10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的相关系数为0.2。

要求:

(1)计算下列指标:

①该证券投资组合的预期收益率;

②A证券的标准差;

③B证券的标准差;

④该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:

①相关系数的大小对投资组合预期收益率有没有影响?

②相关系数的大小对投资组合风险有什么样的影响?答案:解析:(1)计算相关指标:

①证券投资组合的预期收益率=10%×80%+18%×20%=11.6%

②A证券的标准差=(0.0144)1/2=12%

③B证券的标准差=(0.04)1/2=20%

④证券投资组合的标准差=[(80%×12%)2+(20%×20%)2+2×80%×12%×0.2×20%×20%]1/2=11.11%

(2)

①根据投资组合预期收益率的计算可知,不论投资组合中两种证券之间的相关系数如何,只要投资比例不变、各证券的预期收益率不变,则该投资组合的预期收益率就不变,即投资组合的预期收益率与其相关系数无关。

②根据投资组合标准差的计算公式可知,在其他条件不变时,如果两只股票收益率的相关系数越小,组合的标准差就越小,表明组合后的风险就越低,即组合中分散掉的风险就越大,其投资组合可分散的投资风险的效果就越大。即投资组合的风险与其相关系数正相关。