itgle.com

静观公司是一家生产和销售新能源照明产品的股份有限公司,拥有专业研发中心、制造基地、运营中心和品牌专卖店,其母公司为泰和集团公司。为实现规模化经营、提升市场竞争力,静观公司进行了多次融资并成功进行了多次并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在行业中的地位,实现了跨越式发展。请分析如下相关业务,并进行相应的分析处理: 1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即

题目

静观公司是一家生产和销售新能源照明产品的股份有限公司,拥有专业研发中心、制造基地、运营中心和品牌专卖店,其母公司为泰和集团公司。为实现规模化经营、提升市场竞争力,静观公司进行了多次融资并成功进行了多次并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在行业中的地位,实现了跨越式发展。请分析如下相关业务,并进行相应的分析处理:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

分别指出静观公司并购润达公司、山水公司和步兴公司是否构成企业合并,如果构成企业合并,请判断是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。

相似考题

参考答案和解析

答案:

解析:

(1)静观公司并购润达公司构成企业合并。属于非同一控制下的企业合并。

理由:润达公司与静观公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(2)2014 年下半年,静观公司并购山水公司构成企业合并。属于非同一控制下的企业合并。

理由:静观公司与山水公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(3)静观公司并购步兴公司不构成企业合并。

理由:步兴公司只有货币资金,不构成业务,不满足企业合并的条件。

理由:润达公司与静观公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(2)2014 年下半年,静观公司并购山水公司构成企业合并。属于非同一控制下的企业合并。

理由:静观公司与山水公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(3)静观公司并购步兴公司不构成企业合并。

理由:步兴公司只有货币资金,不构成业务,不满足企业合并的条件。

更多“静观公司是一家生产和销售新能源照明产品的股份有限公司,拥有专业研发中心、制造基地、运营中心和品牌专卖店,其母公司为泰和集团公司。为实现规模化经营、提升市场竞争力,静观公司进行了多次融资并成功进行了多次并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在行业中的地位,实现了跨越式发展。请分析如下相关业务,并进行相应的分析处理: 1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即”相关问题

-

第1题:

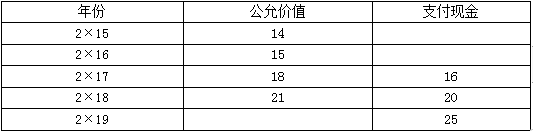

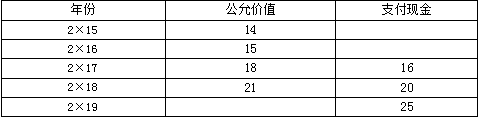

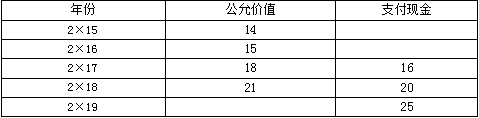

2×15年1月1日,A公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2×15年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2×19年12月31日之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下表:

单位:元

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年年末,有70人行使股份增值权取得了现金。第四年年末,有50人行使了股份增值权。第五年年末,剩余35人也行使了股份增值权。

要求:根据上述资料,回答下列问题。

(6)下列各项关于股份支付的相关说法中,正确的是( )。A.等待期是授予日至可行权日的期间

B.行权有效期指可行权日至出售日的期间

C.行权限制期为授予日至可行权日的期间

D.禁售期为可行权日至出售日的期间答案:A,C解析:(6)行权有效期指可行权日至期权失效的期间,选项B错误;禁售期为行权日至出售日的期间,选项D错误。 -

第2题:

2×15年1月1日,A公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2×15年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2×19年12月31日之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下表:

单位:元

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年年末,有70人行使股份增值权取得了现金。第四年年末,有50人行使了股份增值权。第五年年末,剩余35人也行使了股份增值权。

要求:根据上述资料,回答下列问题。

(4)2×17年应计入管理费用的金额为( )元。A.112000

B.153000

C.105000

D.0答案:B解析:(4)2×17年应支付的现金=70×100×16=112000(元),2×17年12月31日确认的应付职工薪酬余额=(200-45-70)×100×18=153000(元),2×17年应确认的当期费用=153000+112000-160000=105000(元)。 -

第3题:

A公司为上市公司,2×18年1月1日,公司向其100名管理人员每人授予1万份股票期权,根据股份支付协议规定,这些职员从2×18年1月1日起在该公司连续服务3年,即可免费获得1万股A公司股票(每股面值为1元)。公司估计每份期权在授予日的公允价值为18元。第一年有10名职员离开A公司,A公司估计三年中离开的职员的比例将达到20%;第二年又有5名职员离开公司,公司将估计的职员离开比例修正为18%;第三年又有4名职员离开公司。假设第三年年末所有未离职人员均行权,则因该事项A公司2×19年12月31日“资本公积”科目余额为( )万元。A.500答案:D解析:A公司2×19年12月31日应确认“资本公积”科目余额=100×1×(1-18%)×18×2/3=984(万元)。 -

第4题:

A公司为一上市公司。2×19年1月1日,公司向其100名管理人员每人授予100份股票期权,这些职员从2×19年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为30元。至2×21年12月31日A公司100名管理人员的实际离开比例为10%。假设剩余90名职员在2×22年12月31日全部行权,A公司股票面值为1元。因行权A公司应确认的资本公积(股本溢价)金额为( )。A.36000元

B.300000元

C.306000元

D.291000元答案:C解析:在等待期内确认的管理费用,即“资本公积——其他资本公积”的金额=100×(1-10%)×100×30=270000(元),所以记入“资本公积——股本溢价”科目的金额=90×5×100+270000-90×100×1=306000(元)。本题相关的账务处理:

借:银行存款 45000

资本公积——其他资本公积 270000

贷:股本 9000

资本公积——股本溢价 306000 -

第5题:

甲公司是一家生产和销售钢铁的 A 股上市公司,其母公司为 XYZ 集团公司。甲 公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业 并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的 地位,实现了跨越式发展。在一系列并购过程中,甲公司根据目标公司的具体情况, 主要采取了现金购买、承债和股份置换三种方式进行。甲公司的三次并购过程要点 如下:

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:分别确定甲公司并购乙公司.丙公司和丁公司的合并日(或购买日),并分别说明甲公司

在合并日(或购买日)所取得的乙公司、丙公司和丁公司的资产和负债应当如何计量。答案:解析:(1)甲公司并购乙公司的合并日为 2007 年 6 月 30 日。

甲公司在合并日所取得的乙公司的资产和负债应当按照被合并方(乙公司)的 原账面价值计量。

(2)甲公司并购丙公司的购买日为 2008 年 12 月 31 日。

甲公司在购买日所取得的丙公司的资产和负债应当按照公允价值计量。

(3)甲公司并购丁公司的购买日为 2009 年 6 月 30 日。

甲公司在购买日所取得的丁公司的资产和负债应当按照公允价值计量。 -

第6题:

甲公司是一家生产和销售钢铁的 A 股上市公司,其母公司为 XYZ 集团公司。甲 公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业 并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的 地位,实现了跨越式发展。在一系列并购过程中,甲公司根据目标公司的具体情况, 主要采取了现金购买、承债和股份置换三种方式进行。甲公司的三次并购过程要点 如下:

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:简要说明甲公司上述三次并购取得成功的原因。答案:解析:(1)实现了组织人事整合。

(2)实现了战略整合和业务整合。

(3)实现了制度整合和企业文化整合。 -

第7题:

静观公司是一家生产和销售新能源照明产品的股份有限公司,拥有专业研发中心、制造基地、运营中心和品牌专卖店,其母公司为泰和集团公司。为实现规模化经营、提升市场竞争力,静观公司进行了多次融资并成功进行了多次并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在行业中的地位,实现了跨越式发展。请分析如下相关业务,并进行相应的分析处理:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:分别指出静观公司并购润达公司、山水公司和步兴公司是否产生商誉;如产生商誉,计算确定商誉的金额;如不产生商誉,说明静观公司支付的企业合并成本与取得的被合并方净资产账面价值(或被购买方可辨认净资产公允价值)份额之间差额的处理方法。答案:解析:(1)静观公司并购润迅公司不产生商誉。静观公司支付的企业合并成本与取得的润迅公司净

资产账面价值份额之间的差额,应当冲减静观公司的资本公积(或调整静观公司的资本公积)。

(2)静观公司并购润达公司产生商誉。

商誉金额=2-1.7×100%=0.3(亿元)。

(3)静观公司并购山水公司不产生商誉。静观公司支付的企业合并成本 3.55 亿元与取得的山

水公司可辨认净资产公允价值份额 7.2 亿元(9×80%)之间的差额,应当计入合并当期损益(营业外收入)。

(4)静观公司并购步兴公司不产生商誉。静观公司并购步兴公司不形成企业合并,企业的购买成本应按购买日所取得的各项可辨认资产、负债的相对公允价值比例进行分配,不按照企业合并准则进行处理。 -

第8题:

甲公司是一家生产和销售钢铁的 A 股上市公司,其母公司为 XYZ 集团公司。甲 公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业 并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的 地位,实现了跨越式发展。在一系列并购过程中,甲公司根据目标公司的具体情况, 主要采取了现金购买、承债和股份置换三种方式进行。甲公司的三次并购过程要点 如下:

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:分别指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。答案:解析:(1)甲公司并购乙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(2)甲公司并购丙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(3)甲公司并购丁公司属于纵向并购

理由:与企业的供应商或客户的合并属于纵向并购。 -

第9题:

A公司为一上市公司。2013年1月1日,公司向其100名管理人员每人授予100份股票期权,这些职员从2013年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为30元。至2015年12月31日A公司估计的100名管理人员的离开比例为10%。假设剩余90名职员在2015年12月31日全部行权,A公司股票面值为1元。则因为行权A公司应确认的资本公积(股本溢价)金额为()元。

- A、36000

- B、300000

- C、306000

- D、291000

正确答案:C -

第10题:

单选题2009年初,乙公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2009年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2013年12月31日之前行使。乙公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:第一年有20名职员离开乙公司,乙公司估计还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年末,有70人行使股份增值权取得了现金。第四年末,有50人行使了股份增值权。第五年末,剩余35人也行使了股份增值权。根据上述资料,回答下列问题。2010年乙公司因该事项确认的应付职工薪酬余额为()元。A0

B160000

C166000

D320000

正确答案: B解析: 暂无解析 -

第11题:

问答题甲公司是一家生产和销售钢铁的A股上市公司,其母公司为XYZ集团公司,甲公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的地位,实现了跨越式发展,在一系列并购过程中,甲公司根据目标公司的具体情况,主要采取了现金购买、承债和股份置换三种方式进行。甲公司的三次并购过程要点如下: (1)收购乙公司。乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁。甲公司为实现“立足华北、面向国际和国内市场”的发展战略,2007年6月30日,采用承担乙公司全部债务的方式收购乙公司,取得了控制权。当日,甲公司的股本为100亿元,资本公积(股本溢价)为120亿元,留存收益为50亿元;乙公司净资产账面价值为0.6亿元(公允价值为1亿元),负债合计为1亿元(公允价值与账面价值相同)。并购完成后,甲公司2007年整合了乙公司财务、研发、营销等部门和人员,并追加资金2亿元对乙公司进行技术改造,提高了乙公司产品技术等级并大幅度扩大了生产能力。 (2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。2008年12月31日,甲公司支付现金4亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2亿元,公允价值为3.5亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金3亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。 (3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。2009年6月30日,甲公司经批准通过定向增发1亿股(公允价值为5亿元)换入丁公司的0.6亿股(占丁公司股份的60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为10亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从2009年下半年以来业绩稳步攀升。 假定不考虑其他因素。 分析,分别指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。正确答案: 甲公司并购乙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。 或:甲公司和乙公司都是生产和销售钢铁的企业。 甲公司并购丙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。 或:甲公司和丙公司都是锅铁制造企业。 或:(1)(2)合并,即:

甲公司并购乙公司、甲公司并购丙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。 甲公司并购丁公司属于纵向并购。

理由:与企业的供应商或客户的合并属于纵向并购。

或:形成纵向生产一体化(或上下游产业)的企业合并属于纵向并购。解析: 暂无解析 -

第12题:

单选题A公司为一上市公司。2013年1月1日,公司向其100名管理人员每人授予100份股票期权,这些职员从2013年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为30元。至2015年12月31日A公司估计的100名管理人员的离开比例为10%。假设剩余90名职员在2015年12月31日全部行权,A公司股票面值为1元。则因为行权A公司应确认的资本公积(股本溢价)金额为()元。A36000

B300000

C306000

D291000

正确答案: C解析: 在等待期内确认的管理费用,即"资本公积-其他资本公积"的金额=100×(110%)×100×30=270000(元)。所以计入"资本公积-股本溢价"科目的金额=90×5×100+270000-90×100×1=306000(元)。本题相关的账务处理:借:银行存款45000资本公积-其他资本公积270000贷:股本9000资本公积-股本溢价306000 -

第13题:

2×15年1月1日,A公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2×15年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2×19年12月31日之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下表:

单位:元

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年年末,有70人行使股份增值权取得了现金。第四年年末,有50人行使了股份增值权。第五年年末,剩余35人也行使了股份增值权。

要求:根据上述资料,回答下列问题。

(3)2×16年应计入管理费用的金额为( )元。A.77000

B.160000

C.83000

D.0答案:C解析:(3)2×16年12月31日确认的应付职工薪酬余额=(200-40)×100×15×2/3=160000(元),2×16年确认的当期费用=160000-77000=83000(元)。 -

第14题:

A公司为一上市公司,2012年1月1日,公司向其200名管理人员每人授予5万份股票期权,这些职员从2012年1月1日起在该公司连续服务3年,即可以4元每股的价格购买5万股A公司股票,从而获益。公司估计每份期权在授予日的公允价值为15元。第一年有20名职员离开A公司,A公司估计三年中离开的职员的比例将达到20%;第二年又有10名职员离开公司,公司将估计的职员离开比例修正为18%;第三年又有15名职员离开公司。A公司2013年应计入管理费用的金额为( )万元。A.5000

B.4000

C.12000

D.4200答案:D解析:A公司2013年计入管理费用的金额=200×(1-18%)×5×15×2/3-200×(1-20%)×5×15×1/3=4200(万元)。 -

第15题:

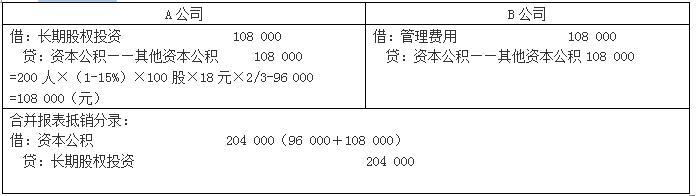

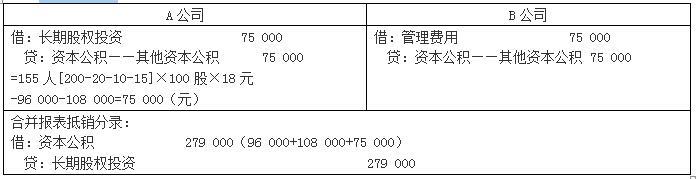

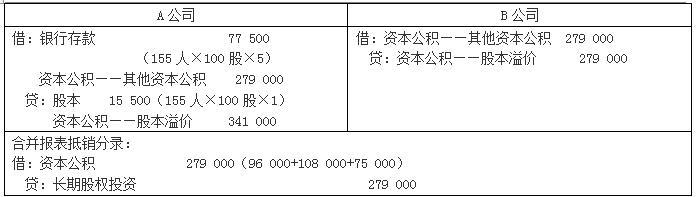

A公司为一上市公司。20×7年1月1日,公司向其200名管理人员每人授予100股股票期权,这些职员从20×7年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为18元。

第一年有20名职员离开A公司,A公司估计三年中离开的职员的比例将达到20%;第二年又有10名职员离开公司,公司将估计的职员离开比例修正为15%;第三年又有15名职员离开。答案:解析:(1)费用和资本公积计算过程如表

2.账务处理:

(1)20×7年1月1日:授予日不做账务处理。

(2)20×7年12月31日,将当期取得的服务计入相关费用和资本公积:

借:管理费用 96 000

贷:资本公积——其他资本公积 96 000

(3)20×8年12月31日,将当期取得的服务计入相关费用的资本公积:

借:管理费用 108 000

贷:资本公积——其他资本公积 108 000

(4)20×9年12月31日,将当期取得的服务计入相关费用和资本公积:

借:管理费用 75 000

贷:资本公积——其他资本公积 75 000

(5)假设全部155名职员都在20×0年12月31日行权,A公司股份面值为1元:

借:银行存款 77 500

资本公积——其他资本公积 279 000

贷:股本 15 500

资本公积——股本溢价 341 000 -

第16题:

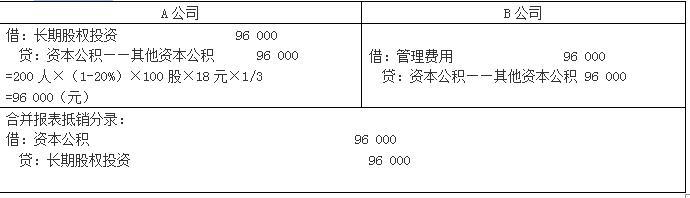

A公司为一上市公司。20×7年1月1日(授予日),A公司向其全资子公司B公司的200名管理人员每人授予100份股票期权,这些职员从20×7年1月1日起在B公司连续服务3年(等待期),即可以每股5元购买100股A公司股票,从而获益。A公司估计该期权在授予日的公允价值为18元。

第一年有20名职员离开B公司,估计三年中离开的职员的比例将达到20%;第二年又有10名职员离开B公司,估计的职员三年中离开比例修正为15%;第三年又有15名职员离开。

要求:

编制A公司和B公司个别财务报表和合并财务报表的相关分录。答案:解析:1.20×7年

2.20×8年

3.20×9年

4.全部行权时:

-

第17题:

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为XYZ集团公司,甲公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的地位,实现了跨越式发展,在一系列并购过程中,甲公司根据目标公司的具体情况,主要采取了现金购买、承债和股份置换三种方式并购了乙、丙、丁公司。乙、丙、丁公司的有关资料如下:

乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁;丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。

假定不考虑其他因素。

要求:根据上述资料,指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。答案:解析:(1)甲公司并购乙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:甲公司和乙公司都是生产和销售钢铁的企业。

(2)甲公司并购丙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:甲公司和丙公司都是钢铁制造企业。

或:(1)(2)合并,即:

甲公司并购乙公司、甲公司并购丙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(3)甲公司并购丁公司属于纵向并购。

理由:与企业的供应商或客户的合并属于纵向并购。

或:形成纵向生产一体化(或上下游产业)的企业合并属于纵向并购。 -

第18题:

甲公司是一家生产和销售钢铁的 A 股上市公司,其母公司为 XYZ 集团公司。甲 公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业 并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的 地位,实现了跨越式发展。在一系列并购过程中,甲公司根据目标公司的具体情况, 主要采取了现金购买、承债和股份置换三种方式进行。甲公司的三次并购过程要点 如下:

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:分别判断甲公司并购乙公司、丙公司和丁公司是否产生商誉;如产生商誉,计算确定商誉的金额;如不产生商誉,说明甲公司支付的企业合并成本与取得的被合并方净资产账面价值(或被购买方可辨认净资产公允价值)份额之间差额的处理方法。答案:解析:(1)甲公司并购乙公司不产生商誉。

甲公司支付的企业合并成本与取得的乙公司净资产账面价值份额之间的差额,应 当冲减甲公司的资本公积。

(2)甲公司并购丙公司产生商誉。

商誉金额=4 -3.5*l00%=0.5(亿元)

(3)甲公司并购丁公司不产生商誉。

甲公司支付的企业合并成本与取得的丁公司可辨认净资产公允价值份额之间的差 额,应当计入合并当期损益(或合并当期营业外收入)。 -

第19题:

甲公司是一家生产和销售钢铁的 A 股上市公司,其母公司为 XYZ 集团公司。甲 公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业 并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的 地位,实现了跨越式发展。在一系列并购过程中,甲公司根据目标公司的具体情况, 主要采取了现金购买、承债和股份置换三种方式进行。甲公司的三次并购过程要点 如下:

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:分别指出甲公司并购乙公司、丙公司和丁公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。答案:解析:(1)甲公司并购乙公司属于同一控制下的企业合并。

理由:参与合并的甲公司和乙公司在合并前及合并后均受 XYZ 集团公司的最终控制。

(2)甲公司并购丙公司属于非同一控制下的企业合并。

理由:参与合并的甲公司和丙公司在合并前不存在关联方关系。

(3)甲公司并购丁公司属于非同一控制下的企业合并。

理由:参与合并的甲公司和丁公司在合并前不存在关联方关系。 -

第20题:

静观公司是一家生产和销售新能源照明产品的股份有限公司,拥有专业研发中心、制造基地、运营中心和品牌专卖店,其母公司为泰和集团公司。为实现规模化经营、提升市场竞争力,静观公司进行了多次融资并成功进行了多次并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在行业中的地位,实现了跨越式发展。请分析如下相关业务,并进行相应的分析处理:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:针对静观公司的股份支付业务,分析判断其在 2012 年的会计处理是否正确,如有错误,请说明理由。答案:解析:2012 年 12 月 31 日的会计处理错误,理由:在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量。 -

第21题:

单选题甲公司为一上市公司。2009年1月1日,公司向其100名管理人员每人授予100份股票期权,这些职员从2009年1月1日起在该公司连续服务3年,即可以5元每股购买100股甲公司股票,从而获益。公司估计该期权在授予日的公允价值为30元。至2011年12月31日甲公司估计的100名管理人员的离开比例为10%。假设剩余90名职员在2012年12月31日全部行权,甲公司股票面值为1元。则计入“资本公积——股本溢价”科目的金额为元。A36000

B300000

C306000

D291000

正确答案: D解析: 在等待期内确认的管理费用,即其他资本公积的金额=100×(1-10%)×100×30=270000(元)。所以计入“资本公积——股本溢价”科目的金额=90×5×100+270000-90×100×1=306000(元)。本题相关的账务处理:

借:银行存款 45000

资本公积——其他资本公积 270000

贷:股本 9000

资本公积——股本溢价 306000 -

第22题:

单选题2009年初,乙公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2009年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2013年12月31日之前行使。乙公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:第一年有20名职员离开乙公司,乙公司估计还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年末,有70人行使股份增值权取得了现金。第四年末,有50人行使了股份增值权。第五年末,剩余35人也行使了股份增值权。根据上述资料,回答下列问题。2012年乙公司因该事项确认的计入当期损益的金额为()元。A210000

B41000

C147000

D20000

正确答案: D解析: 暂无解析 -

第23题:

单选题2009年初,乙公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2009年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2013年12月31日之前行使。乙公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:第一年有20名职员离开乙公司,乙公司估计还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年末,有70人行使股份增值权取得了现金。第四年末,有50人行使了股份增值权。第五年末,剩余35人也行使了股份增值权。根据上述资料,回答下列问题。2013年乙公司因该事项对损益的影响金额为()元。A175000

B41000

C28000

D25000

正确答案: A解析: 暂无解析