itgle.com

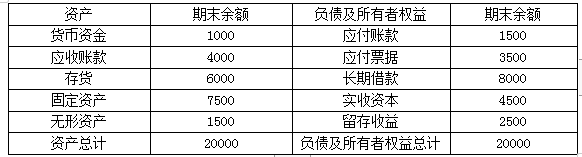

某公司2010年12月31日的资产负债表(简表)如下:假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。要求:计算2011年该公司的外部融资需要量。

题目

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

相似考题

更多“某公司2010年12月31日的资产负债表(简表)如下: 假定该公司2010年的销售收人为100000万元,销 ”相关问题

-

第1题:

甲已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元):

假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。

要求:预测该公司在不保留金融资产的情况下的外部融资需求额。答案:解析:经营资产销售百分比=(20000-2000)/40000=45%

经营负债的销售百分比=3000/40000=7.5%

营业额增加=40000×30%=12000(万元)

融资总需求=(45%-7.5%)×12000=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000万元

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

【方法二】

基期净经营资产=(20000-1000-1000)-3000=15000(万元)

融资总需求=净经营资产增加=15000×30%=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000(万元)

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加

=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元) -

第2题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。A.1450

B.1200

C.900

D.2500答案:C解析:增加的留存收益=40000×(1+20%)×12.5%×15%=900(万元) -

第3题:

A公司2009年12月31日的资产负债表(简表)如下表所示。

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。(1)A公司2010年增加的销售额为100000×12%=12000万元

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。(1)A公司2010年增加的销售额为100000×12%=12000万元

(2)A公司销售增长而增加的投资需求为(150000/100000)×12000=18000

(3)A公司销售增长而增加的负债融资量为(50000/100000)×12000=6000(4)A公司销售增长情况下提供的内部融资量为100000×(1+12%)×10%×(1-40%)=6720(5)A公司外部融资需要量=18000-6000-6720=5280万

略 -

第4题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。A.12.5%

B.12%

C.13.5%

D.12.8%答案:A解析:销售净利率=5000/40000×100%=12.5% -

第5题:

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。答案:解析:(1)流动比率=1430/654=2.19

速动比率=(1430-510)/654=1.41

利息保障倍数=(800+80)/(80+20)=8.8

(2)应收账款周转率=8000/[(405+390)/2]=20.13(次)

存货周转率=5600/[(480+510)/2]=11.31(次)

(3)经营净收益=净利润-非经营净收益=600-(-60)=660(万元)

净收益营运指数=经营净收益/净利润=660/600=1.1。

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。