itgle.com

企业应当按照《企业会计准则第8号——资产减值》的规定,在首次执行日对商誉进行减值测试,发生减值的,应当以计提减值准备后的金额确认,计入当期损益。()此题为判断题(对,错)。

题目

企业应当按照《企业会计准则第8号——资产减值》的规定,在首次执行日对商誉进行减值测试,发生减值的,应当以计提减值准备后的金额确认,计入当期损益。()

此题为判断题(对,错)。

相似考题

更多“企业应当按照《企业会计准则第8号——资产减值》的规定,在首次执行日对商誉进行减值测试,发生减值的,应当以计提减值准备后的金额确认,计入当期损益。() ”相关问题

-

第1题:

下列关于资产减值损失的表述中,符合资产减值准则规定的有( )。A.如果资产的可收回金额低于其账面价值,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益

B.资产减值损失确认后,减值资产的折旧或者摊销费用仍采用原来未计提减值前的账面价值进行核算

C.在期末,企业应当将“资产减值损失”科目余额转入“本年利润”科目,结转后该科目应当没有余额

D.各资产减值准备科目累积每期计提的资产减值准备,直至相关资产被处置时才予以转出答案:A,C,D解析:资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使资产在剩余使用寿命内,系统地分摊减值后的资产账面价值(扣除预计净残值),选项B错误。 -

第2题:

下列资产的减值,应当按照《企业会计准则第8号——资产减值》准则的规定计提减值准备的有( )。A.对子公司的投资

B.对联营企业的投资

C.对合营企业的投资

D.以公允价值计量且其变动计入当期损益的金融资产答案:A,B,C解析:以公允价值计量且其变动计入当期损益的金融资产不需要计提减值准备,选项D错误。 -

第3题:

下列对于商誉减值的处理,说法正确的有()。A.商誉进行减值测试时,首先应当对不包含商誉的资产组进行减值测试,计算可收回金额,并与相关资产账面价值进行比较,确认相应的减值损失

B.非同一控制下控股合并产生的商誉,在合并财务报表中列示,减值的核算在合并财务报表中体现

C.发生的减值损失的金额应首先抵减分摊至资产组中商誉的账面价值

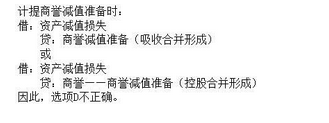

D.计提商誉减值准备时,借记“管理费用”科目,贷记“商誉减值准备”科目答案:A,B,C解析:

-

第4题:

关于商誉减值,下列说法不正确的是( )。A.商誉应当结合与其相关的资产组或者资产组组合进行减值测试

B.因企业合并形成的商誉的账面价值,应当自减值测试日起按照合理的方法分摊至相关的资产组

C.与商誉相关的资产组或者资产组组合存在减值迹象的,应当首先对不包含商誉的资产组或者资产组组合进行减值测试

D.与商誉相关的资产组或者资产组组合的可收回金额低于其账面价值确认减值损失的,减值损失金额应当首先抵减分摊至资产组或者资产组组合中的商誉的账面价值答案:B解析:选项B,因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组 -

第5题:

依据《企业会计准则第8号——资产减值》的规定,下列说法中正确的有( )。A.可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备

B.资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)

C.资产减值损失一经确认,在以后会计期间不得转回

D.确认的资产减值损失,在以后会计期间可以转回答案:A,B,C解析:考虑到固定资产、无形资产、商誉等资产发生减值后,一方面价值回升的可能性比较小,通常属于永久性减值;另一方面从会计信息谨慎性要求考虑,为了避免确认资产重估增值和操纵利润,资产减值损失一经确认,在以后会计期间不得转回。故选项D不正确。