itgle.com

某公司有一项付款业务,有甲、乙两种付款方式可供选择。甲方案:现在支付100万元,一次性结清。乙方案:分3年付款,1~3年各年初的付款额分别为30;35;40万元。假定年利率为8%。要求:按现值计算,从甲、乙两方案中选优。

题目

某公司有一项付款业务,有甲、乙两种付款方式可供选择。甲方案:现在支付100万元,一次性结清。乙方案:分3年付款,1~3年各年初的付款额分别为30;35;40万元。假定年利率为8%。要求:按现值计算,从甲、乙两方案中选优。

相似考题

更多“某公司有一项付款业务,有甲、乙两种付款方式可供选择。甲方案:现在支付100万元,一次性结清。乙方案:分3年付款,1~3年各年初的付款额分别为30;35;40万元。假定年利率为8%。要求:按现值计算,从甲、乙两方案中选优。 ”相关问题

-

第1题:

甲公司于 2018年 1月 1日购置一条生产线,有四种付款方案可供选择。

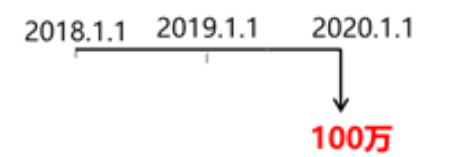

方案一: 2020年初支付 100万元。

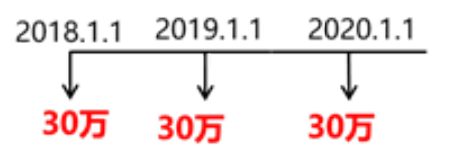

方案二: 2018年至 2020年每年初支付 30万元。

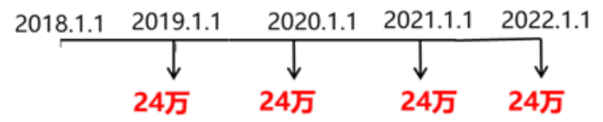

方案三: 2019年至 2022年每年初支付 24万元。

方案四: 2020年至 2024年每年初支付 21万元。

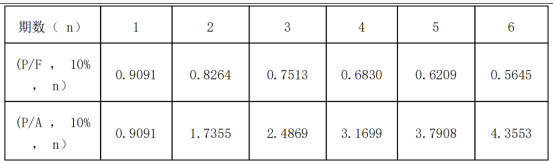

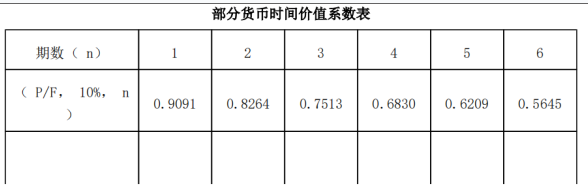

公司选定的折现率为 10%,部分货币时间价值系数如下表所示。

要求:

( 1)计算方案一的现值。

( 2)计算方案二的现值。

( 3)计算方案三的现值。

( 4)计算方案四的现值。

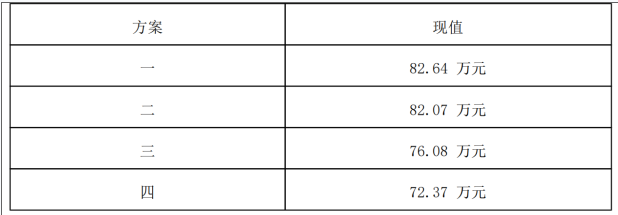

( 5)判断甲公司应选择哪种付款方案。答案:解析:( 1)方案一

复利现值 =复利终值×复利现值系数 =100×( P/F, 10%, 2) =100× 0.8264=82.64(万元)

( 2)方案二

现值 =30×( P/A, 10%, 2) +30=30× 1.7355+30=82.07(万元)

或 : 现值 =30×( P/A, 10%, 3)×( 1+10%) =30× 2.4869× 1.1=82.07(万元)

( 3)方案三

现值 =24×( P/A, 10%, 4) =24× 3.1699=76.08(万元)

( 4)方案四

现值 =21×( P/A, 10%, 5)×( P/F, 10%, 1) =21× 3.7908× 0.9091=72.37(万元)

( 5)因为方案四的现值最小,所以甲公司应选择方案四的付款方案。

-

第2题:

(2018年)2018年年初,某公司购置一条生产线,有以下四种方案。

方案一:2020年年初一次性支付100万元。

方案二:2018年至2020年每年年初支付30万元。

方案三:2019年至2022年每年年初支付24万元。

方案四:2020年至2024年每年年初支付21万元。

货币时间价值系数如下表(略)折现率为10%

要求:

(1)计算方案一付款方式下,支付价款的现值;

(2)计算方案二付款方式下,支付价款的现值;

(3)计算方案三付款方式下,支付价款的现值;

(4)计算方案四付款方式下,支付价款的现值;

(5)选择哪种付款方式更有利于公司。答案:解析:(1)100×(P/F,10%,2)=82.64(万元)

(2)30+30×(P/A,10%,2)=82.07(万元)

(3)24×(P/A,10%,4)=76.08(万元)

(4)21×(P/A,10%,5)×(P/F,10%,1)=72.37(万元)

(5)由于方案四的现值最小,所以应该选择方案四。@## -

第3题:

(2018年)甲公司于2018年1月1日购置一条生产线,有四种付款方案可供选择。

方案一:2020年初支付100万元。

方案二:2018年至2020年每年初支付30万元。

方案三:2019年至2022年每年初支付24万元。

方案四:2020年至2024年每年初支付21万元。

公司选定的折现率为10%。

部分货币时间价值系数表

要求:

(1)计算方案一的现值。

(2)计算方案二的现值。

(3)计算方案三的现值。

(4)计算方案四的现值。

(5)判断甲公司应选择哪种付款方案。答案:解析:(1)方案一的现值=100×(P/F,10%,2)=100×0.8264=82.64(万元)

(2)方案二的现值=30×(P/A,10%,3)×(1+10%)=30×2.4869×(1+10%)=82.07(万元)

(3)方案三的现值=24×(P/A,10%,4)=24×3.1699=76.08(万元)

(4)方案四的现值=21×(P/A,10%,5)×(P/F,10%,1)=21×3.7908×0.9091=72.37(万元)

(5)因为方案四的现值最小,所以甲公司应选择方案四的付款方案。 -

第4题:

(2018年)甲公司于 2018年 1月 1日购置一条生产线,有四种付款方案可供选择。

方案一: 2020年初支付 100万元。

方案二: 2018年至 2020年每年初支付 30万元。

方案三: 2019年至 2022年每年初支付 24万元。

方案四: 2020年至 2024年每年初支付 21万元。

公司选定的折现率为 10%,部分货币时间价值系数如下表所示。

要求:

( 1)计算方案一的现值。

(2)计算方案二的现值。

( 3)计算方案三的现值。

( 4)计算方案四的现值。

( 5)判断甲公司应选择哪种付款方案。答案:解析:( 1)方案一的现值 =100×( P/F, 10%, 2) =100× 0.8264=82.64(万元)

( 2)方案二的现值 =30×( P/A, 10%, 3)×( 1+10%) =30× 2.4869×( 1+10%) =82.07(万元)

( 3)方案三的现值 =24×( P/A, 10%, 4) =24× 3.1699=76.08(万元)

( 4)方案四的现值 =21×( P/A, 10%, 5)×( P/F, 10%, 1) =21× 3.7908× 0.9091=72.37(万元)

( 5)因为方案四的现值最小,所以甲公司应选择方案四的付款方案。 -

第5题:

(2018年)2018年年初,某公司购置一条生产线,有以下四种方案。

方案一:2020年年初一次性支付100万元。

方案二:2018年至2020年每年年初支付30万元。

方案三:2019年至2022年每年年初支付24万元。

方案四:2020年至2024年每年年初支付21万元。

货币时间价值系数如下表(略)

要求:(1)计算方案一付款方式下,支付价款的现值;

(2)计算方案二付款方式下,支付价款的现值;

(3)计算方案三付款方式下,支付价款的现值;

(4)计算方案四付款方式下,支付价款的现值;

(5)选择哪种付款方式更有利于公司。答案:解析:(1)100×(P/F,10%,2)=82.64(万元)

(2)30+30×(P/A,10%,2)=82.07(万元)

(3)24×(P/A,10%,4)=76.08(万元)

(4)21×(P/A,10%,5)×(P/F,10%,1)=72.37(万元)

(5)由于方案四的现值最小,所以应该选择方案四。