itgle.com

假设金融市场上无风险收益率为2%.某投资组合的I3系数为1.5,市场组合的预期收益率为8%,根据资本资产定价模型,该投资组合的预期收益率为()。A:10% B:11% C:12% D:13%

题目

B:11%

C:12%

D:13%

相似考题

更多“假设金融市场上无风险收益率为2%.某投资组合的I3系数为1.5,市场组合的预期收益率为8%,根据资本资产定价模型,该投资组合的预期收益率为()。”相关问题

-

第1题:

某资产组合的风险收益率为10%,市场组合的平均收益率为12%,无风险收益率为8%,则该资产组合的β系数为( )。

A.2

B.2.5

C.1.5

D.0.5

正确答案:B

资产组合风险收益率=β组×(Rm-Rf),即10%=β组×(12%-8%),解得:β组=2.5。 -

第2题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场组合的预期收益率为12%,市场的无风险收益率为()。

A.5%

B.6%

C.7%

D.8%

正确答案:D

-

第3题:

如果资本资产定价模型成立,无风险利率为6%,市场组合的预期收益率为18%,那么某客户投资β系数为1.3的股票,他应该获得的必要收益率等于( )。

A.6.00%

B.15.60%

C.21.60%

D.29.40%

参考答案:C

解析:必要收益率=6%+1.3×(18%-6%)=21.6%。 -

第4题:

假设金融市场上无风险收益率为2%,某证券的β系数为1.5,预期收益率为8%,根据资本资产定价模型,该证券的预期收益率为()。A:10%

B:11%

C:12%

D:13%答案:B解析:该证券的预期收益率E(Ri)=Rf+β[E(RM)-Rf]=2%+1.5*(8%-2%)=11%。 -

第5题:

在采用资本资产定价模型法中,权益资金公式为Ks=Rf+β(Rm-Rf),以下说法正确的有( )。

A.Rf表示社会无风险投资收益率

B.Rf表示市场投资组合预期收益率

C.Rm表示社会无风险投资收益率

D.Rm表示市场投资组合预期收益率

E.β表示项目的投资风险系数答案:A,D,E解析:在采用资本资产定价模型法中,权益资金公式为Ks=Rf+β(Rm-Rf),式中:①Ks表示权益资金成本;②Rf表示社会无风险投资收益率;③β表示项目的投资风险系数;④Rm表示市场投资组合预期收益率。 -

第6题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场预期收益率为12%,市场的无风险收益率为( )。A、6%

B、7%

C、5%

D、8%答案:D解析:在资本资产定价模型下,计算公式为:E(ri)=rF+[E(rM)-rF]β,可知,16%=rF+2(12%-rF),解得rF=8%。(rF为无风险利率)。 -

第7题:

(2019年)甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%、30%,β系数分别为2.5、1.5和1.0。其中X股票投资收益率的概率分布如下:

Y、Z股票的预期收益率分别为10%和8%,当前无险收益率为4%,市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合的β系数。

(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。答案:解析:(1)X股票预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)证券组合的预期收益率=40%×13%+10%×30%+8%×30%=10.6%

(3)证券组合的β系数=2.5×40%+1.5×30%+1×30%=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

由于组合的预期收益率低于组合的必要报酬率,所以该组合不值得投资。 -

第8题:

设社会无风险投资收益率为3%(长期国债利率),市场投资组合预期收益率为12%,某项目的投资风险系数为1.2,采用资本资产定价模型计算普通股资金成本。答案:解析:普通股资金成本为:

-

第9题:

社会无风险投资收益率为3%(长期国债利率),市场投资组合预期收益率为12%,某项目的投资风险系数为1.2,采用资本资产定价模型计算的普通资本金成本为( )。

- A、13.8%

- B、14.6%

- C、16.2%

- D、18.6%

正确答案:A -

第10题:

已知社会无风险投资收益率3.5%,市场投资组合预期收益率15%,某项目的投资风险系数1.5,则采用资本资产定价模型计算的该项目普通股资金成本为()

- A、5.00%

- B、19.25%

- C、20.75%

- D、21.75%

正确答案:C -

第11题:

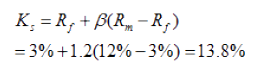

问答题设社会无风险投资收益率为3%(长期国债利率),市场投资组合预期收益率为12%,某项目的投资风险系数为1.2,采用资本资产定价模型计算普通股资金成本。正确答案: 普通股资金成本为:

KS=RF+β(R-RF.=3%+1.2×(12%-3%)=13.8%解析: 暂无解析 -

第12题:

单选题某投资组合的风险收益率为10%,市场组合的平均收益率为12%,无风险收益率为8%,则该投资组合的β系数为( )。A2

B2.5

C1.5

D5

正确答案: C解析:

根据资本资产定价模型:R=Rf+β(Rm-Rf),式中,R表示某资产的必要收益率,Rf表示无风险收益率,必要收益率=无风险收益率+风险收益率,因此该资产的风险收益率为R-Rf,题目中已给出为10%,Rm=12%,Rf=8%,则投资组合的βp=(R-Rf)/(Rm-Rf)=10%/(12%-8%)=2.5。 -

第13题:

已知甲股票的β系数为1.2,证券市场线的斜率为8%,证券市场线的截距为2.4%,资本资产定价模型成立,乙股票收益率与市场组合收益率的协方差为6.3%,市场组合收益率的标准差为30%。

要求:

(1)根据题中条件确定市场风险溢酬;

(2)计算无风险收益率以及甲股票的风险收益率和必要收益率;

(3)计算甲股票的预期收益率;

(4)计算市场平均收益率;

(5)计算乙股票的β系数;

(6)如果资产组合中甲的投资比例为0.4,乙的投资比例为0.6,计算资产组合的β系数以及资产组合的必要收益率;

(7)在第6问中,假设资产组合收益率与市场组合收益率的相关系数为0.8,计算资产组合收益率的标准差;

(8)如果甲股票收益率标准差为18%,乙股票收益率的标准差为10%,资产组合中甲的投资比例为0.3,乙的投资比例为0.7,资产组合收益率的标准差为8.5%,计算甲乙股票收益率的协方差;

(9)根据第8问计算甲乙股票收益率的相关系数;

(10)根据第2问、第3问和第8问,计算甲股票的风险价值系数。

正确答案:(1)证券市场线的斜率=市场风险溢酬

由此可知:市场风险溢酬=8%

(2)证券市场线的截距=无风险收益率

由此可知,无风险收益率=2.4%

甲股票的风险收益率=甲股票的β系数×市场风险溢酬=1.2×8%=9.6%

甲股票的必要收益率=无风险收益率+甲股票的风险收益率=2.4%+9.6%=12%

(3)由于资本资产定价模型成立,所以,甲股票的预期收益率=必要收益率=12%

(4)市场平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=2.4%+8%=10.4%

(5)市场组合收益率的方差=30%×30%=9%

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差=6.3%/9%=0.7

(6)资产组合的β系数=0.4×1.2+0.6×0.7=0.9

资产组合的必要收益率=2.4%+0.9×8%=9.6%

或:资产组合的必要收益率=0.4×甲股票的必要收益率+0.6 ×乙股票的必要收益率=0.4 × 12%+0.6 ×(2.4%+0.7×8%)=9.6%

(7)资产组合的β系数=资产组合收益率与市场组合收益率的相关系数×资产组合收益率的标准差/市场组合收益率的标准差

即:0.9=0.8×资产组合收益率的标准差/30%

解得:资产组合收益率的标准差=33.75%

(8)资产组合收益率的方差

=0.3×0.3×18%×18%+2×0.3 ×0.7×甲乙股票收益率的协方差+0.7×0.7 × 10%×10%

即:8.5%×8.5%=0.3 × 0.3×18%× 18%+2×0.3×0.7×甲乙股票收益率的协方差+0.7×0.7×10%×10%

0.7225%=0.2916%+0.42 ×甲乙股票收益率的协方差+0.49%

解得:甲乙股票收益率的协方差=-0.14%

(9)甲乙股票收益率的协方差=甲乙股票收益率的相关系数×甲的收益率标准差×乙的收益率标准差=甲乙股票收益率的相关系数×18%×10%=-0.14%

解得:甲乙股票收益率的相关系数=-0.08

(10)甲股票的风险价值系数=甲股票的风险收益率/甲股票收益率的标准离差率=9.6%/甲股票收益率的标准离差率甲股票收益率的标准离差率=甲股票收益的标准差/甲股票的预期收益率=18%/12%=1.5

所以,甲股票的风险价值系数=9.6%/1.5=6.4% -

第14题:

已知甲股票的风险收益率为20%,市场组合的风险收益率为16%,甲股票的必要收益率为25%,假设资本资产定价模型成立,乙股票的届系数为0.8,乙股票收益率与市场组合收益率的协方差为40%,由甲、乙股票构成的资产组合中甲的投资比例为0.6,乙的投资比例为0.4。

要求:

(1)计算甲股票的β系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)计算资产组合的β系数和预期收益率;

(4)计算资产组合收益率与市场组合收益率的协方差(保留三位小数);

(5)确定证券市场线的斜率和截距。

正确答案:

(1)某项资产的风险收益率=该项资产的口系数×市场风险溢酬

由此可知:

市场纽合的风险收益率=市场组合的β系数×市场风险溢酬

由于市场组合的β系数=1,因此,市场组合的风险收益率=1 ×市场风险溢酬=市场风险溢酬

即:市场风险溢酬=16%

甲股票的风险收益率=甲股票的β系数×16%

20%=甲股票的β系数×16%

解得:甲股票的β系数=1.25

由于甲股票的必要收益率=无风险收益率+甲股票的风险收益率

所以,25%=无风险收益率+20%

解得:无风险收益率=5%

(2)股票价格指数平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=5%+16%=21%

(3)资产组合的β系数=0.6×1.25+0.4×0.8=1.07

由于资本资产定价模型成立(即假设市场是均衡的),因此:

资产组合的预期收益率=资产组合的,必要收益率=无风险收益率+资产组合的口系数×市场风险溢酬=5%+1.07×16%=22.12%

(4)根据β系数的定义式可知:

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差

资产组合的β系数=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

即:0.8=40%/市场组合收益率的方差1.07=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

解得:资产组合收益率与市场组合收益率的协方差=1.07 ×40%/0.8=0.535

(5)证券市场线的斜率=市场风险溢酬=16%

证券市场线的截距=无风险收益率=5%

-

第15题:

某投资组合的风险收益率为10%,市场组合的平均收益率为12%,无风险收益率为8%,则该投资组合的β系数为( )。

A.2

B.2.5

C.1.5

D.5

正确答案:B

本题考核的是风险收益率的推算。据题意,E(Rp)=10%,Rm=12%,RF=8%,则

投资组合的βp=E(Rp)/(Rm-RF)=10%/(12%-8%)=2.5。 -

第16题:

假设金融市场上无风险收益率为2%,某投资组合的β系数为1.5,市场组合的预期收益率为8%,根据资本资产定价模型,该投资组合的预期收益率为()。A:10%

B:11%

C:12%

D:13%答案:B解析:根据资本资产定价模型,该投资组合的预期收益率=2%+1.5*(8%-2%)=11%。 -

第17题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场预期收益率为12%,市场的无风险收益率为( )。A.6%

B.7%

C.5%

D.8%答案:D解析:在资本资产定价模型下,计算公式为:E(ri)=rF+[E(rM)-rF]β,可知,16%=rF+2(12%-rF),解得rF=8%。(rF为无风险利率)。 -

第18题:

甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%和30%,β系数分别为2.5、1.5和1,其中X股票投资收益率的概率分布如下表所示。

Y、Z股票的预期收益率分别为10%和8%,当前无风险利率为4%,市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合β系数。

(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。答案:解析:(1)X股票的预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)该证券组合的预期收益率=40%×13%+30%×10%+30%×8%=10.6%

(3)该证券组合β系数=40%×2.5+30%×1.5+30%×1=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

由于该证券组合的必要收益率12.75%大于该证券组合的预期收益率10.6%,所以该证券组合不值得投资。 -

第19题:

假设金融市场上无风险收益率为2%,某投资组合的β系数为1.5,市场组合的预期收益率为8%,根据资本资产定价模型,该投资组合的预期收益率为( )。A.10%

B.11%

C.12%

D.13%答案:B解析:根据资本资产定价模型,该投资组合的预期收益率为:RP=Rf+β[E(RM)-Rf]=2%+1.5×(8%-2%)=11% -

第20题:

某公司发行普通股股票融资,社会无风险投资收益率为8%,市场投资组合预期收益率为15%,该公司股票的投资风险系数为1.2,采用资本资产定价模型确定发行该股票的成本率为()。

- A、16.4%

- B、18.0%

- C、23.0%

- D、24.6%

正确答案:A -

第21题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2。如果市场预期收益率为12%,市场的无风险利率为()。

- A、8%

- B、10%

- C、12%

- D、16%

正确答案:A -

第22题:

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。 计算乙种投资组合的β系数和必要收益率。

正确答案: 乙种投资组合的β系数=3.4%/(12%-8%)=0.85

乙种投资组合的必要收益率=8%+3.4%=11.4%

或者:乙种投资组合的必要收益率=8%+0.85×(12%-8%)=11.4% -

第23题:

单选题假设金融市场上无风险收益率为2%,某投资组合的β系数为1.5,市场组合的预期收益率为8%,根据资本资产定价模型,该投资组合的预期收益率为( )。A10%

B11%

C12%

D13%

正确答案: B解析: