itgle.com

A公司年销售额为90000万元,变动成本率为60%,全部固定成本和费用为1800万元,长期债务账面价值为2000万元,利息费用40万元,普通股股数为2000万股,长期债务的税后资本成本为4%,股权资本成本为15%,所得税税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(债券面值5000万元,不考虑发行费用,票面利率为10%,期限为10年,每年付息一次),并用发行债券所筹集的资金以20元/股的价格回购普通股,回购后股权资本成本将上升至16%。该公司预计未来税后利润具有可持续性,且股权现

题目

(1)计算回购前后的每股收益;

(2)计算回购前后的公司总价值(股票市场价值保留整数

(3)计算新发行债券的税后资本成本;

(4)计算回购前后的加权平均资本成本(按照市场价值权数计算);

(5)根据上述计算判断是否应该回购。

已知:(P/A,8%,10)=6.7101,(P/A,7%,10)=7.0236,(P/F,8%,10)=0.4632,(P/F,7%,10)=0.5083

相似考题

参考答案和解析

=【90000×(1 - 60%)-1800】×(1 - 25%)=25650(万元)

每股收益=25650/2000=12.83(元)

回购后的年净利润=【90000×(1 - 60%) - 1800-5000×10%】×(1 - 25%)=25275(万元)

每股收益=25275/(2000-6000/20)=14.87(元)

(2)回购前股票的市场价值=25650/15%=171000(万元)

公司总价值=171000+2000=173000(万元)

回购后股票的市场价值=25275/16%=157969(万元)

公司总价值=2000+6000+157969=165969(万元)

(3)6000=5000×10%×(P/A,i,10)+5000×(P/F,i,10)

6000=500×(P/A,i,10)+5000×(P/F,i,10)

当时,500×(P/A,8%,10)+5000× (P/F,8%,10)=5671

当时,500×(P/A,7%,10)+5000× (P/F,7%,10)=6053

利用内插法可知:(8% - i)/(8% - 7%)=(5671 - 6000)/(5671 - 6053)

解得:i=7.14%

新发行债券的税后资本成本=7.14%×(1-25%)=5.36%

(4)回购前的加权平均资本成本=4%×2000/173000+15%×171000/173000=14.87%

回购后的加权平均资本成本=2000/165969×4%+6000/165969×5.36%+157969/165969×16%=15.47%

(5)回购后加权平均资本成本提高了,公司总价值降低了,每股收益提高了,由于每股收益没有考虑风险因素,所以,不能以每股收益的高低作为判断标准,而应该以公司总价值或加权平均资本成本作为判断标准,即不应该回购。

更多“A公司年销售额为90000万元,变动成本率为60%,全部固定成本和费用为1800万元,长期债务账面价值为2000万元,利息费用40万元,普通股股数为2000万股,长期债务的税后资本成本为4%,股权资本成本为15%,所得税税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(债券面值5000万元,不考虑发行费用,票面利率为10%,期限为10年,每年付息一次),并用发行债券所筹集的”相关问题

-

第1题:

某公司发行总面值为300万元的十年期债券,其票面利率为10%,发行费用为5%,发行价格为280万元,公司所得税率为33%,则该债券的资本成本为()。

A、7.05%

B、10.53%

C、6.7%

D、7.56%

正确答案:D

-

第2题:

某公司发行面值为2000万元的8年期债券,票面利率为12%,发行费用率为4%,发行价格2300万元,公司所得税税率为25%,则该债券成本率为( )。

A、7.5%

B、8.15%

C、10.25%

D、13.36%答案:B解析:KB=2000×12%×(1-25%)/【2300×(1-4%)】=8.15%,参见教材P237。 -

第3题:

某企业目前的长期资本构成均为普通股,无长期债务资本和优先股资本。股票的账面价值为3000万元。预计未来每年息税前利润为600万元,所得税税率为25%。企业准备采用两种方式筹集资金回购部分股票,一是按面值发行债券600万元,票面利率10%,每年付息一次,期限10年;二是按面值发行优先股1000万元,股息率12%。市场上无风险利率为8%,平均风险股票报酬率为12%,资本结构调整后的股票贝塔系数为1.4。债券和优先股的市场价值等于账面价值。

要求:计算资本结构调整后的普通股资本成本、普通股市场价值、企业总价值和加权平均资本成本答案:解析:(1)计算普通股资本成本

普通股资本成本=8%+1.4×(12%-8%)=13.6%

(2)计算普通股市场价值

普通股市场价值=[(600-600×10%)(1-25%)-1000×12%]/13.6%=2095.59(万元)

(3)计算企业总价值

企业总价值=2095.59+600+1000=3695.59(万元)

(4)计算加权平均资本成本

加权平均资本成本=10%×(1-25%)×600/3695.59+13.6%× 2095.59/3695.59+12%×1000/3695.59=12.18% -

第4题:

某公司发行面值100元、期限3年、票面利率为9%的长期债券。债券的票面金额是1500万元。企业按溢价发行,发行价为1800万元。筹资费率为2%,公司所得税税率为25%,那么公司发行债券的资本成本率为()。A:4.26%

B:5.74%

C:5.13%

D:6.27%答案:B解析:公司发行债券的资本成本率为: 。式中,Kb表示债券资本成本率;B表示债券筹资额,按发行价格确定;Fb表示债券筹资费用率;Ib表示债券每年支付的利息。

。式中,Kb表示债券资本成本率;B表示债券筹资额,按发行价格确定;Fb表示债券筹资费用率;Ib表示债券每年支付的利息。 -

第5题:

某公司发行一笔面值为1000万元的四年期债券,票面利率为12%,每年付息一次,发行费率为3%,所得税税率为25%,债券按面值发行。则该笔债券的资本成本为()。A:7.42%

B:8.47%

C:9%

D:9.28%答案:D解析:资本成本是用资费用与实际筹得资金(即筹资数额扣除筹资费用后的差额)的比率。该笔债券的资本成本=1000*12%*(1-25%)/1000*(1-3%)≈9.28%。 -

第6题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本;

(2)计算发行债券的资本成本(不用考虑货币时间价值);

(3)计算甲公司发行优先股的资本成本;

(4)利用资本资产定价模型计算甲公司留存收益的资本成本;

(5)计算加权平均资本成本。答案:解析:(1)借款资本成本=6%×(1-25%)=4.5%

(2)债券资本成本=6.86%×(1-25%)/(1-2%)=5.25%

(3)优先股资本成本=7.76%/(1-3%)=8%

(4)留存收益资本成本=4%+2×(9%-4%)=14%

(5)加权平均资本成本=1000/10000×4.5%+4000/10000×14%+2000/10000×5.25%+3000/10000×8%=9.5%。 -

第7题:

某公司按面值发行债券2000万元,票面利率10%,每年付息,一次还本,筹资费用率2%,所得税税率为25%。则债券的税后资金成本率为()

- A、10.20%

- B、7.65%

- C、7.5%

- D、10%

正确答案:B -

第8题:

某公司发行面值100元、期限5年、票面利率为12%的长期债券。债券的票面金额为2000万元,企业按溢价发行,发行价为2200万元,筹资费用率为2%,公司所得税率为25%,则公司发行该债券的资本成本率为()。

- A、7.62%

- B、6.53%

- C、8.35%

- D、7.92%

正确答案:C -

第9题:

单选题某公司适用的所得税税率为50%,打算发行总面值为1000万元,票面利率为10%,偿还期限4年,发行费率为4%的债券,预计该债券发行价为1075.3854万元,则债券税后资本成本为()。A8%

B9%

C4.5%

D10%

正确答案: D解析: -

第10题:

问答题甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 要求: (1)计算甲公司长期银行借款的资本成本; (2)计算发行债券的资本成本(不用考虑货币时间价值);(3)计算甲公司发行优先股的资本成本; (4)利用资本资产定价模型计算甲公司留存收益的资本成本;(5)计算加权平均资本成本。正确答案:解析: -

第11题:

单选题某公司发行面值100元,期限5年,票面利率为7.5%的长期债券。债券票面金额是2000万元,企业溢价发行,发行价为2200万元,筹资费用率为1%,公司所得税税率为25%,则该公司发行债券的资本成本率是( )。A4.90%

B5.17%

C6.15%

D9.00%

正确答案: B解析: -

第12题:

单选题某公司发行总面额为500万元的10年期债券,票面利率为9.5%.每年付息一次,发行费率为5%,所得税税率为25%,债券按面值发行。该公司债券的资本成本为( )。A5%

B6.6%

C7.5%

D10.5%

正确答案: B解析: -

第13题:

某公司发行总面额为500万元的5年期债券,票面利率为6%,每年付息一次,发行费率:3%,所得税税率为25%,债券按面值发行,该公司的债券资本成本为( )。

A.6%

B.6.38%

C.4.78%

D.4.64%

正确答案:D

-

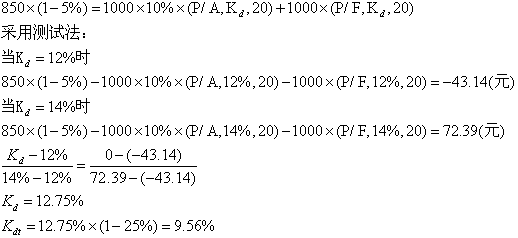

第14题:

某股份公司拟发行6000万元,票面利率为10%,期限20年的公司债券。公司每年付息一次,每张债券面值1000元,发行价格为850元,发行费用率为5%。公司所得税税率为25%。

要求:计算该公司债券的资本成本。答案:解析:

-

第15题:

某公司适用的所得税税率为50%,打算发行总面值为1000万元,票面利率为10%,偿还期限4年,发行费率为4%的债券,预计该债券发行价为1075.3854万元,则债券税后资本成本为( )。A、8%

B、9%

C、4.5%

D、10%答案:C解析:1075.3854×(1-4%)=1000×10%×(P/A,i,4)+1000×(P/F,i,4)

即:1032.37=100×(P/A,i,4)+1000×(P/F,i,4)

用i=9%进行测算:

100×(P/A,9%,4)+1000×(P/F,9%,4)=100×3.2397+1000×0.7084=1032.37

所以:债券税前资本成本=9%,则债券税后资本成本=9%×(1-50%)=4.5%

【考点“到期收益率法”】 -

第16题:

某公司拟发行债券,总面值为900万元,票面利率为10%,偿还期限为10年,发行费率为5%,所得税税率为25%,该债券发行价为1200万元。不考虑货币的时间价值,则该债券的资本成本为( )。A:5.92%

B:7.73%

C:7.89%

D:6.45%答案:A解析:该债券的资本成本为: 。式中,Kb为债券资本成本;Ib为债券年利息;T为所得税税率;β为债券筹资额;Fb为债券筹资费用率。

。式中,Kb为债券资本成本;Ib为债券年利息;T为所得税税率;β为债券筹资额;Fb为债券筹资费用率。 -

第17题:

(2016年)甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计划后的平均资本成本。答案:解析:(1)长期银行借款的资本成本=6%×(1-25%)=4.5%

(2)债券的资本成本=6.86%×(1-25%)/(1-2%)=5.25%

(3)优先股的资本成本=7.76%/(1-3%)=8%

(4)留存收益的资本成本=4%+2×(9%-4%)=14%

(5)平均资本成本

=1000/10000×4.5%+2000/10000×5.25%+3000/10000×8%+4000/10000×14%

=9.5% -

第18题:

假定某公司发行面值为100万元的10年期债券,票面利率为8%,发行费率为5%,发行价格120万元,公司所得税税率为33%,该公司债券的资金成本为()。如果公司以350万元发行面额为500万元的债券,则资金成本又为()。

正确答案:4.70%;8.06% -

第19题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 计算发行债券的资本成本(不用考虑货币时间价值)。

正确答案: 债券资本成本=6.86%×(1-25%)/(1-2%)=5.25% -

第20题:

某公司发行长期债券的面值为1000万元,市值为1125万元,票面利率为11%,期限10年,发行成本为债券市值的1.5%,公司所得税税率为40%。要求:计算该债券的资本成本。

正确答案: 债券资本成本=[1000×11%×(1—40%)]÷[1125×(1—15%)]=6.9% -

第21题:

单选题某公司发行总面额为1000万元的债券,票面利率为7.5%,偿还期限为4年,每年年末付息一次,公司适用的所得税税率为25%,该债券发行价为951.38万元,则债券税后资本成本为( )。A6.75%

B8.74%

C9%

D9.97%

正确答案: C解析:

令债券到期收益率为rd,则有:951.38=1000×7.5%×(P/A,rd,4)+1000×(P/F,rd,4),即:951.38=75×(P/A,rd,4)+1000×(P/F,rd,4)。利用试误法:当rd=9%时,75×(P/A,9%,4)+1000×(P/F,9%,4)=75×3.2397+1000×0.7084=951.38(万元),所以,债券税前资本成本为9%。债券税后资本成本=税前债务成本×(1-所得税税率)=9%×(1-25%)=6.75%。 -

第22题:

问答题甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。计算加权平均资本成本。正确答案: 加权平均资本成本=1000/10000×4.5%+4000/10000×14%+2000/10000×5.25%+3000/10000×8%=9.5%。解析: 暂无解析 -

第23题:

问答题某公司发行长期债券的面值为1000万元,市值为1125万元,票面利率为11%,期限10年,发行成本为债券市值的1.5%,公司所得税税率为40%。要求:计算该债券的资本成本。正确答案: 债券资本成本=[1000×11%×(1—40%)]÷[1125×(1—15%)]=6.9%解析: 暂无解析