itgle.com

招聘收益成本比等于新员工为组织创造的总价值与()之比。A:招聘总成本 B:招聘单位成本 C:招聘直接成本 D:招聘间接成本

题目

B:招聘单位成本

C:招聘直接成本

D:招聘间接成本

相似考题

更多“招聘收益成本比等于新员工为组织创造的总价值与()之比。”相关问题

-

第1题:

( )大于等于100%时,说明在数量上完成或超额完成了招聘任务。A:录用比

B:招聘完成比

C:应聘比

D:总成本效用答案:B解析:招聘完成比等于或大于100%,说明在数量上完成或超额完成了招聘任务;应聘比说明招募的效果,比例越大,则说明招聘信息发布的效果越好。 -

第2题:

招聘收益成本比的公式为( )。A.招聘收益成本比=所有新员工为组织创造的总价值×招聘总成本

B.招聘收益成本比=所有新员工为组织创造的总价值÷招聘总成本

C.招聘收益成本比=所有新员工为组织创造的总价值+招聘总成本

D.招聘收益成本比=所有新员工为组织创造的总价值-招聘总成本答案:B解析:招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本 -

第3题:

完全竞争市场的厂商遵循( )的原则实现利润最大化或亏损最小化目标。A.边际收益大于边际成本

B.边际收益等于边际成本

C.边际收益小于边际成本

D.边际收益与边际成本之比小于1答案:B解析:完全竞争市场的厂商遵循边际收益等于边际成本的原则实现利润最大化或亏损最小化目标。 -

第4题:

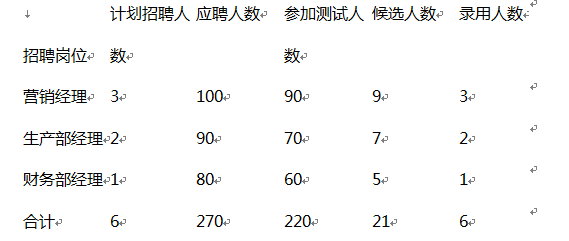

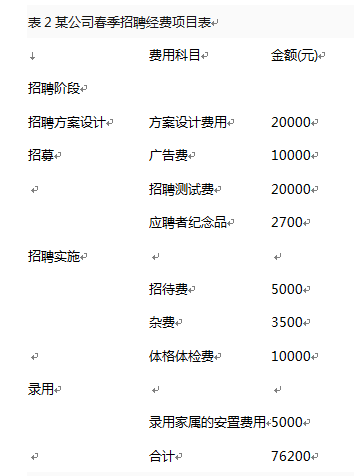

(2017年11月)某公司开展了一次春季招聘活动,人员招聘情况如表1所示,招聘经费如表2所示。

表1某公司春季招聘情况统计表

注:根据专家的评估,新录用的6名人员每年将为公司创造200万元以上的价值

请根据表1、表2中的数据,计算以下指标:

(1)本次招聘成本效益评估指标(按万元计算),包括总成本效益、招募成本效益、选拔成本效益、录用成本效益和招聘收益成本比。(12分)

(2)本次招聘数量评估指标,包括录用比、招聘完成比和应聘比。(6分)答案:解析:P96

(1)总成本效益=录用人数/招聘总成本=6/76200=0.79(人/万元)

招募成本效益=应聘人数/招募期间的费用=270/10000=270(人/万元)

选拔成本效益=被选中人数/选拔期间的费用=21/(20000+2700+5000+3500)=6.73(人/万元)

录用成本效益=正式录用人数/录用期间的费用=6/(10000+5000)=4(人/万元)

招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本=2000000/76200=26.25

(2)录用比=(录用人数/应聘人数)×100%=6/270×100%=2.22%

招聘完成比=(录用人数/计划招聘人数)×100%=6/6×100%=100%

应聘比=(应聘人数/计划招聘人数)×100%=270/6×100%=4500% -

第5题:

某公司开展了一次春季招聘活动,人员招聘情况如表1所示,招聘经费如表2所示。

请根据表1、表2中的数据,计算以下指标:

(1)本次招聘成本效益评估指标(按万元计算),包括总成本效益、招募成本效益、选拔成本效益、录用比效益、招聘收益成本比。(12分)

(2)本次招聘数量评估指标,包括录用比、招聘完成比和应聘比。(6分)答案:解析:(1)本次招聘成本效益评估指标的计算如下:

①总成本效益=录用人数/招聘总成本=6/7.62=0.79;

②招募成本效益=应聘人数/招募期间的费用=270/1=270;

③选拔成本效益=被选中人数/选拔期间的费用=21/(2+0.27+0.5+0.35)=6.73;

④录用比效益=正式录用人数/录用期间的费用=6/(1+0.5)=4;

⑤招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本=26.25。

(2)本次招聘数量评估指标的计算如下:

①录用比=(录用人数/应聘人数)×100%=6/270×100%=2.22%;

②招聘完成比=(录用人数/计划招聘人数)×100%=6/6×100%=100%;

③应聘比=(应聘人数/计划招聘人数)×100%=270/6×100%=4500%。 -

第6题:

招聘成本效益评估的分析指标包括( )A: 选拔成本效益指标

B: 招募成本效益指标

C: 录用成本效益指标

D: 招聘收益成本比指标

E: 招聘总成本效益指标答案:A,B,C,E解析:成本效益评估是对招聘成本所产生的效果进行的分析。它包括招聘总成本效益分析、招募成本效益分析、人员选拔成本效益分析、人员录用成本效益分析等。 -

第7题:

国际租赁业务中的租赁利率等于()

- A、租赁净收益与利润之比

- B、融资成本与租赁收益之比

- C、设备购置成本与融资成本之比

- D、租赁收益与租赁净投资之比

正确答案:D -

第8题:

在招聘评估中,应聘比等于应聘人数与( )之比。

- A、录用人数

- B、计划招聘人数

- C、选中人数

- D、选拔录用人数

正确答案:B -

第9题:

招聘成本评估中的录用比是()

- A、录用人数与计划招聘人数之比

- B、录用人数与应聘人数之比

- C、应聘人数与计划招聘人数之比

- D、以上均不是

正确答案:B -

第10题:

单选题在招聘评估中,应聘比等于应聘人数与( )人数之比。A录用

B计划招聘

C选中

D选拔录用

正确答案: D解析:

应聘比=(应聘人数/计划招聘人数)×100%,应聘比说明招募的效果,该比例越大,则招聘信息发布的效果越好。 -

第11题:

单选题招聘的收益成本比等于()A新老员工为组织创造的总价值/招聘总成本

B新员工为组织创造的总价值/招聘总成本

C新老员工为组织创造的总价值/招募总成本

D新员工为组织创造的总价值/招募总成本

正确答案: A解析: 暂无解析 -

第12题:

单选题运用收益成本比对公用事业项目进行经济评价,收益成本比是()A项目的收益与成本之比

B项目的收益年金与成本年金之比

C项目的收益终值与成本终值之比

D项目的收益现值与成本现值之比

正确答案: B解析: 暂无解析 -

第13题:

( )既是一项经济评价指标,同时也是对招聘工作的有效性进行考核的一项指标。A.招聘收益成本比

B.招聘成本效益比

C.招聘收获成本比

D.招聘选拔成本比答案:A解析:招聘收益成本比,它既是一项经济评价指标,同时也是对招聘工作的有效性进行考核的一项指标。招聘收益与招聘成本的比值越大,说明招聘工作越有效。招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本 -

第14题:

某企业有工人100名,平均每人每天创造利润50元。现企业准备扩大规模,拟招聘一批新员工。由于管理运营成本的提高,每增加一名新员工,平均每人每天创造的利润就会下降0.2元。问该企业招聘多少名新员工可以使得每天的利润最大?A.50

B.150

C.75

D.175答案:C解析:本题属于经济利润问题。

设招聘x名新员工可以使得每天的利润最大,最大利润为y,则y=(100+x)(50-0.2x)=0.2(100+x)(250-x),可得当100+x=250-x时,即x=75时,利润最大。

因此,选择C选项。 -

第15题:

完全竞争市场的厂商遵循( )的原则实现利润最大化或亏损最小化目标。A、边际收益大于边际成本

B、边际收益等于边际成本

C、边际收益小于边际成本

D、边际收益与边际成本之比小于1答案:B解析:完全竞争市场的厂商遵循边际收益等于边际成本的原则实现利润最大化或亏损最小化目标。 -

第16题:

在招聘评估中,应聘比等于应聘人数与()人数之比。A:录用

B:计划招聘

C:选中

D:选拔录用答案:B解析:应聘比=(应聘人数/计划招聘人数)*100%,应聘比说明招募的效果,该比例越大,则招聘信息发布的效果越好。 -

第17题:

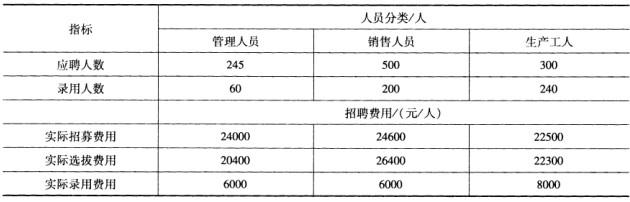

201 4年4月,某公司因生产经营的需要向社会公开招聘下列人员:管理人员60名、销售人员200名、生产工人240名,共计500名,根据有关部门预测,新招员工将为公司创造40050000元收入。招聘相关资料见表2-6。

(1)计算招聘管理人员、销售人员、生产工人的单位成本,并进行比较分析。

(2)计算招聘收益成本比,并进行招聘收益与成本分析。

答案:解析:(1)招聘成本分为招聘总成本与招聘单位成本,招聘单位成本是招聘总成本与实际录用人数之比。如果招聘实际费用少,录用人数多,意味着招聘单位成本低;反之,则意味着招聘单位成本高。

招聘的单位成本=招聘总成本/录用人数,具体计算如下:

招聘管理人员的单位成本= (24000 +20400 +6000)/60=840(元/人);

招聘销售人员的单位成本=( 24600 +26400 +6000)/200=285(元/人);

招聘生产工人的单位成本= (22500 +22300 +8000)/240=220(元/人)。

根据计算结果可知,招聘管理人员的单位成本最高,为840元/人;招聘生产工人的单位成本最低,为220元/人;销售人员的招聘成本居中,为285元/人。

(2)招聘收益成本比既是一项经济评价指标,同时也是对招聘工作的有效性进行考核的一项指标。招聘收益与招聘成本的比值越大,说明招聘工作越有效。招聘收益成本比=所有新员工为公司创造的总价值/招聘总成本。

则该公司的招聘收益成本比为:

40050000/[(24000 +20400 +6000)+(24600 +26400 +6000)+(22500 +22300 +8000)]=250 。

从以上计算可以看出,所有新员工为公司创造的价值是招聘总成本的250倍,说明本次招聘工作比较成功。

-

第18题:

简述招聘收益成本比。

正确答案: 招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本。 -

第19题:

招聘的收益成本比等于()

- A、新老员工为组织创造的总价值/招聘总成本

- B、新员工为组织创造的总价值/招聘总成本

- C、新老员工为组织创造的总价值/招募总成本

- D、新员工为组织创造的总价值/招募总成本

正确答案:B -

第20题:

运用收益成本比对公用事业项目进行经济评价,收益成本比是()

- A、项目的收益与成本之比

- B、项目的收益年金与成本年金之比

- C、项目的收益终值与成本终值之比

- D、项目的收益现值与成本现值之比

正确答案:D -

第21题:

单选题在招聘评估中,应聘比等于应聘人数与( )之比。A录用人数

B计划招聘人数

C选中人数

D选拔录用人数

正确答案: A解析: 暂无解析 -

第22题:

单选题国际租赁业务中的租赁利率等于()A租赁净收益与利润之比

B融资成本与租赁收益之比

C设备购置成本与融资成本之比

D租赁收益与租赁净投资之比

正确答案: D解析: 暂无解析 -

第23题:

单选题招聘收益成本比等于新员工为组织创造的总价值与( )之比。A招聘总成本

B招聘单位成本

C招聘直接成本

D招聘间接成本

正确答案: B解析:

招聘收益成本比既是一项经济评价指标,也是对招聘工作的有效性进行考核的一项指标。招聘收益与招聘成本的比值越大,说明招聘工作越有效。招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本。