itgle.com

甲公司采用销售百分比法预测2017年外部资金需要量,2017 年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收人的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为()万元。 A.36 B.60 C.84 D.100

题目

甲公司采用销售百分比法预测2017年外部资金需要量,2017 年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收人的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为()万元。

A.36

B.60

C.84

D.100

B.60

C.84

D.100

相似考题

更多“甲公司采用销售百分比法预测2017年外部资金需要量,2017 年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收人的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为()万元。 ”相关问题

-

第1题:

某公司2019年营业收入为400万元,金融资产为60万元,经营资产销售百分比为70%,经营负债销售百分比为10%,营业净利率为10%,股利支付率为50%,预计2020年销售增长15%,净经营资产销售百分比、营业净利率和股利支付率保持不变,预计2020年金融资产为50万元,则2020年的外部融资销售增长比为( )。A.3.78%

B.5%

C.11%

D.21.67%答案:B解析:外部融资额=400×15%×(70%-10%)-(60-50)-400×(1+15%)×10%×(1-50%)=3(万元)。外部融资销售增长比=3/(400×15%)=5%。 -

第2题:

(2017年)甲公司采用销售百分比法预测2017年外部资金需求量,2017年销售收入将比上年增长20%,2016年销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%,若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。A.36

B.60

C.84

D.100答案:C解析:外部融资需求量=(59%-14%)×2000×20%-2000×(1+20%)×10%×(1-60%)=84(万元) -

第3题:

甲公司2018年的敏感资产和敏感负债总额分别为2000万元和1200万元,实现销售收入5000万元。公司预计2019年销售收入将增长20%,留存收益将增加40万元。则甲公司采用销售百分比法预测2019年需要追加的外部资金需要量为( )万元。A.100

B.80

C.120

D.145答案:C解析:需要追加的外部资金需要量=5000×20%×(2000/5000-1200/5000)-40=120(万元)。 -

第4题:

甲公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10000万元,敏感资产和敏感负债分别占销售收入的52%和28%。若预计2019年甲公司销售收入将比上年增长25%,销售净利率为15%,利润留存率为20%,则应追加外部资金需要量为( )万元。A.100

B.225

C.300

D.600答案:B解析:应追加外部资金需要量=10000×25%×(52%-28%)-10000×(1+25%)×15%×20%=225(万元) -

第5题:

甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。(第3章)A.36

B.60

C.84

D.100答案:C解析:本题考查的知识点是运用销售百分比法计算外部融资额。外部融资需求量=2000×20%×(59%-14%)-2000×(1+20%)×10%×(1-60%)=84(万元),所以选项C正确。参考教材P29。

考前 黑钻押题---niutk.com 考 试 软 件 niutk.com 考前更新 免费下载 -

第6题:

某公司2015年的经营性资产为1360万元,经营性负债为520万元,销售收入为2400万元,经营性资产、经营性负债占销售收入的百分比不变,预计2016年销售增长率为5%,销售净利率为10%,股利支付率为75%,则2016年需要从外部筹集的资金为( )万元。A.21

B.20

C.9

D.0答案:D解析:2016年需要从外部筹集的资金=(1360-520)×5%-2400×(1+5%)×10%×(1-75%)=42-63=-21(万元),外部筹集资金为负数,说明不需要从外部筹集资金,而且有多余的资金可用于增加股利或进行短期投资。 -

第7题:

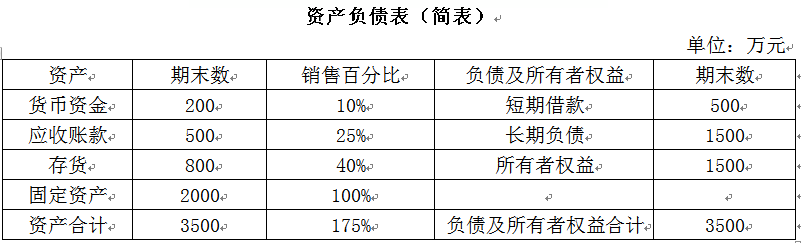

甲公司是一家上市公司,2018年的资产负债表简表如下所示:

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。答案:解析:1.2019年增加的资金需要量=2000×20%×175%=700(万元)

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】 -

第8题:

单选题某公司采用销售百分比法预测2013年外部资金需要量,2013年销售收入将比上年增加25%。2012年的销售收入为2500万元,敏感资产和敏感负债占销售收入的百分比分别为65%、15%,销售净利润率为12%,股份支付率为45%。若该公司预计2013年销售净利润率较2012年上升2个百分点、股份支付率保持不变,则2013年该公司应追加资金需要量的数额是()万元。A106.25

B71.875

C143.75

D147.5

正确答案: C解析: 2013年该公司应追加资金需要量的数额=2500×25%×(65%-15%)-2500×(1+25%)×((12%+2%)×(1-45%)=312.5-240.625=71.875(万元) -

第9题:

单选题某公司采用销售百分比法预测2010年外部资金需要量,2010年销售收入将比上年增加20%。2009年的销售收入为1800万元,敏感资产和敏感负债占销售收入的百分比分别为58%、13%,销售净利润率为10%,股份支付率为60%。若该公司2010年销售净利润率、股份支付率均保持不变,则2010年该公司应追加资金需要量的数额是()万元。A32.4

B54.0

C75.6

D90.0

正确答案: C解析: 2010年该公司应追加资金需要量的数额=1800×20%×(58%-13%)-1800×(1+20%)×10%×(1-60%)=75.6(万元) -

第10题:

单选题甲公司采用销售百分比法预测2014年外部资金需要量。2013年销售收入为4000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2014年甲公司销售收入将比上年增长20%,留存收益将增加130万元,则应追加资金需要量为()万元。A54

B62

C78

D123

正确答案: C解析: 应追加资金需要量=4000×20%×(48%-22%)-130=78(万元) -

第11题:

单选题某公司2015年的敏感性资产为1 360万元,敏感性负债为520万元,销售收入为2 400万元,经营性资产、经营性负债占销售收入的百分比不变,公司预计2016年度增加的固定资产是25万元,预计2016年销售增长率为5%,销售净利率为10%,股利支付率为75%,则2016年需要从外部筹集的资金为( )万元。A21

B20

C9

D4

正确答案: D解析: -

第12题:

单选题某公司采用销售百分比法预测2019年的外部融资需求量,已知2018年的销售收入为3000万元,净利润为300万元,敏感资产和敏感负债分别占销售收入的70%和30%,股利支付率为60%,预计2019年销售收入上涨15%,保持2018年的销售净利率和股利支付率不变,则该公司2019年外部融资需求量为()万元。A0

B28

C35

D42

正确答案: A解析: -

第13题:

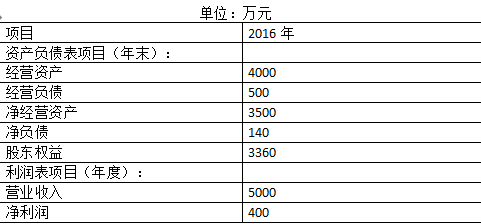

甲公司2016年管理用财务报表相关数据如下:

单位:万元

甲公司目前没有可动用金融资产。2016年股利支付率为50%。

要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。

(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。

(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。答案:解析:(1)可持续增长率=权益净利率×利润留存率/(1-权益净利率×利润留存率)=(400/3360×50%)/(1-400/3360×50%)=6.33%。

(2)0=4000/5000-500/5000-(1+x)/x×10%×(1-60%),内含增长率x=6.06%。

(3)外部融资额=(4000/5000-500/5000)×5000×10%-5000×(1+10%)×400/5000×50%=130(万元)。

(4)如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。 -

第14题:

甲公司采用销售百分比法预测2011年外部资金需要量。2010年销售收入为8000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2011年甲公司销售收入将比上年增长20%,留存收益将增加260万元,则应追加外部资金需要量为( )万元。A、108

B、124

C、156

D、246答案:C解析:应追加外部资金需要量=8000×20%×(48%-22%)-260=156(万元) -

第15题:

(2017年)甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。A.36

B.60

C.84

D.100答案:C解析:本题考查的知识点是运用销售百分比法计算外部融资额。外部融资需求量=2000×20%×(59%-14%)-2000×(1+20%)×10%×(1-60%)=84(万元),所以选项C正确。 -

第16题:

甲公司采用销售百分比法预测资金需要量,2018年的销售收入为5600万元,销售成本、销售费用管理费用、财务费用占销售收入的百分比分别为75%、1.5%、12.5%、0.6%,公司没有其他的非经营收入与支出,适用企业所得税税率为25%.2016年的敏感资产和敏感负债分别为3900万元和700万元。公司预计2019年的销售收入将增长15%,若甲公司2019年计划股利支付率为60%,销售净利率保持基期不变,则该公司采用销售百分比法预测2019年的外部融资需要量为()万元。A.248.408

B.279.072

C.217.612

D.259.192答案:B解析:2018年净利润=5600×(1-75%-1.5%-125%06%)×(1-25%)=4368(万元),

销售净利率=436.8/5600=7.8%,2019年外部融资需要量=5600×15%×(3900/5600-700/5600)

5600x(1+15%×7.8%X(1-60%)=279.072(万元)。 -

第17题:

某公司采用销售百分比法预测2010年外部资金需要量,2010年销售收入将比上年增加20%。20×9年的销售收入为1800万元,敏感资产和敏感负债占销售收入的百分比分别为58%、13%,销售净利润率为10%,股份支付率为60%。若该公司2010年销售净利润率、股份支付率均保持不变,则2010年该公可应追加资金需要量的数额是( )万元。A:32.4

B:54.0

C:75.6

D:90.0答案:C解析:外部融资需求量=资产的增加-负债的增加-所有者权益的增加=资产的增加-负债(经营负债)的增加-留存收益的增加=1800×20%×(58%-13%)-1800×(1+20%)×10%×(1-60%)=75.6(万元)。 -

第18题:

甲公司2015年销售收入为2000万元,销售净利率5%,现金股利支付率50%。公司预计2016年销售收入增长10%。资产占销售收入百分比不变,在考虑新增投资和内部留存融资的不足后,通过负债解决外部融资缺口。甲公司2015年资产负债表如下(单位:万元)。

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。答案:解析:1.新增资产投资=2000×10%×50%=100(万元)

或:新增资产投资=1000×10%=100(万元)

内部留存融资额=2000×(1+10%)×5%×(1-50%)=55(万元)

外部融资需要量=100-55=45(万元)

2.内部增长率=5%×(1-50%)/[50%-5%×(1-50%)]=5.26%

或:

总资产报酬率=(2000×5%)/1000=10%

内部增长率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

3.净资产收益率=(2000×5%)/450=22.22%

可持续增长率=22.22%×(1-50%)/[1-22.22%×(1-50%)]=12.5%

由于预计增长率10%小于可持续增长率12.5%,表明市场萎缩,企业应调整自身经营战略,采取的可行财务策略包括:(1)支付股利;(2)加大促销力度;(3)调整业务结构;(4)转型发展;(5)其他。 -

第19题:

甲公司采用销售百分比法预测资金需要量,2013年销售收入为38000万元,销售利润率为10%。预计2014年的销售净利润率保持不变,收入增加15%;2013年敏感性资产和敏感性负债的金额分别是60000万元和35000万元,此外2014年计划要购买一项无形资产,市价为800万元,若甲公司2014年计划股利支付率为60%,则该公司2014年外部融资额为()万元。

- A、1928

- B、4550

- C、2802

- D、2002

正确答案:C -

第20题:

单选题某企业2017年年末的敏感资产为800万元,敏感负债为200万元,2017年的销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,增加销售收入需追加固定资产投资20万元,假设销售净利率和股利支付率保持不变,则该企业采用销售百分比法预测2018年外部融资需要量为()万元。A-6

B14

C19

D85

正确答案: A解析: -

第21题:

单选题【母题】某企业2017年年末的敏感资产为800万元,敏感负债为200万元,2017年的销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,增加销售收入需追加固定资产投资20万元【子题】某企业预计2018年总资金预测满足模型:y=180+0.5x(其中x表示销售收入),已知2017年总资金占用量为645万元,销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,假设销售净利率和股利支付率保持不变,则该企业采用资金习性预测法预测2018年外部融资需要量为()万元。A-6

B14

C19

D85

正确答案: C解析: -

第22题:

单选题某公司采用销售百分比法预测2010年外部资金需要量,2010年销售收入将比上年增加20%。2009年的销售收入为1800万元,敏感资产和敏感负债占销售收入的百分比分别为58%、13%,销售净利润率为10%,股份支付率为60%。若该公司2010年销售净利润率、股份支付率均保持不变,则2010年该公司应追加外部资金需要量的数额是( )万元。A32.4

B54.0

C75.6

D90.0

正确答案: C解析: -

第23题:

单选题某公司2017年销售收入为100万元,税后净利4万元,发放了股利2万元,净经营资产为70万元,金融资产为10万元(均为可动用金融资产),预计2018年销售收入为150万元,计划销售净利率和股利支付率与2017年保持一致,若该净经营资产周转率预计保持2017年水平,则2018年外部融资需要量为()万元。A32

B28

C25

D22

正确答案: B解析: 净经营资产占销售百分比=70/100=70%可动用的金融资产10 需从外部融资额=增加的净经营资产-可动用金融资产-增加的留存收益=50×70%-10-150×4%×(1-50%=35-10-3=22(万元)。