itgle.com

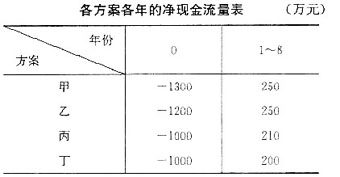

某项目有甲乙丙丁4个投资方案,寿命期都是8年,设定的折现率8%,(A/P, 8%,8)=0. 1740,各方案各年的净现金流量如表所示,采用年值法应选用:A.甲方案 B.乙方案 C.丙方案 D.丁方案

题目

某项目有甲乙丙丁4个投资方案,寿命期都是8年,设定的折现率8%,(A/P, 8%,8)=0. 1740,各方案各年的净现金流量如表所示,采用年值法应选用:

A.甲方案

B.乙方案

C.丙方案

D.丁方案

B.乙方案

C.丙方案

D.丁方案

相似考题

更多“某项目有甲乙丙丁4个投资方案,寿命期都是8年,设定的折现率8%,(A/P, 8%,8)=0. 1740,各方案各年的净现金流量如表所示,采用年值法应选用: ”相关问题

-

第1题:

某项目有甲、乙、丙、丁四个投资方案,寿命期限都是8年,基准折现率10%,(P/A,10%,8)=5.335,各年的净现金流量如下表所示:

采用净现值法应选用方案( )。A.甲

B.乙

C.丙

D.丁答案:B解析:甲、乙年净收益相等.但乙方案投资较小,所以淘汰甲方案;丙、丁方案投资额相等,但丙方案年收益率较大,淘汰丁方案;比较乙、丙方案的净现值 -

第2题:

假设某投资方案的实际现金流量如表所示,名义折现率为10%,预计未来3年每年的通货膨胀率均为3%。

要求:计算该方案各年现金流量的现值合计。答案:解析:解法1:将名义现金流量用名义折现率进行折现。(单位:万元)

-

第3题:

某项目已知方案A的寿命期为8年,净现值为500万元,内部受益率为15%;方案B的寿命期为12年,净现值为800万元,内部受益率为17%,且已知基准收益率为12%,(A/P,12%,8)=0.20130,(A/P,12%,12)=0.16144,则下列说法正确的是( )。A:采用净现值法进行比选,方案B最佳

B:采用内部受益率法进行比选,方案B最佳

C:采用寿命期法进行比选,方案B最佳

D:采用净年值法进行比选,方案B最佳答案:D解析:AWA=500×0.20130=100.65,AWB=800×0.16144=129.152因为方案B的净年值大于方案A的净年值,所以方案B最佳。 -

第4题:

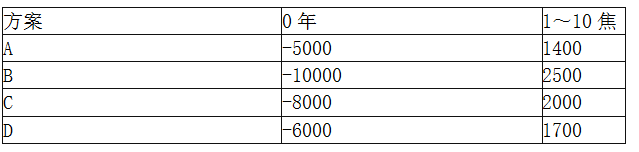

已知A、B、C、D四个可供选择的方案,折现率为15%,各方案的净现金流量如表8—1所示,根据净现值法应选择()。

表8—1各方案的净现金流量表 A.A方案

A.A方案

B.B方案

C.C方案

D.D方案答案:B解析:参考第四章第二节内容,应选B项。

A方案净现值=一5000+1400(P朋,15%,10)=-5000+1400×[(1+15%)10-1]/[15%×(1+15%)10]=-5000+1400X5.0188=2026.32(万元)同理,B方案净现值=-10000+2500×5.0188=2547(万元)C方案净现值=-8000+2000X5.0188=2037.6(万元)

D方案净现值=-6000+1700×5.0188=2531.96(万元)所以应选B方案。 -

第5题:

现有三个独立方案A、B、C,寿命期均为10年,现金流量如表11-2所示,已知 基准收益率为8%, (P/A, 8%, 10) =6.710 1,投资限额10 000万元,则最佳的方案组合为 ( )。

A.方案B B.方案A+B C.方案A+C - D.方案C答案:B解析:。提示:见表11-7,本题为由资源限制的独立方案的比选,采用方案组合法。

故选方案A+B,所以正确答案为B。 -

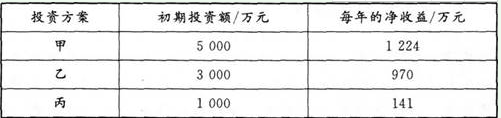

第6题:

某建筑工程公司欲开设超市,有甲、乙、丙3种投资方案,寿命期均为10年,其初期投资额、每年净收益如下表所示。已知:(P/A,10%,10)=6.144。

根据以上资料,回答以下问题:

有人另提出寿命期为8年的丁方案,此时可用于甲、乙、丙、丁4个方案选择的方法是( )。A.最小公倍数法

B.内部收益率法

C.追加投资收益率法

D.净年值法答案:A,D解析:由于丁方案的寿命期为8年,不同于甲、乙、丙3个方案,所以此时甲、乙、丙、丁4个方案的选择就是寿命期不同的互斥方案的比选问题,只能用净年值法和最小公倍数法。 -

第7题:

进行投资项目方案经济比选时,寿命期不等的互斥方案可以直接采用的比选方法有( )。A.净年值法

B.差额投资内部收益率法

C.净现值法

D.费用现值法

E.费用年值法答案:A,E解析: -

第8题:

净年值也称净年金,它是把项目寿命期内的净现金流量按设定的折现率折算成与其等值的各年年末的等额净现金流量值。

正确答案:正确 -

第9题:

某企业拟进行一项固定资产投资项目决策,设定折现率为8%,有四个方案可供选择。其中甲方案的项目计算期为8年,净现值为600万元;乙方案的现值指数0.75;丙方案的项目计算期为9年,其年均净回收额为110万元;丁方案的内含报酬率为7%。最佳投资方案是()

- A、甲方案

- B、乙方案

- C、丙方案

- D、丁方案

正确答案:C -

第10题:

单选题某项目有甲乙丙丁4个投资方案,计算期都是8年,基准折现率1O%,(P/A,10%,8)=5.335,各年的净现金流量如表所示,采用净现值法应选用()A甲方案

B乙方案

C丙方案

D丁方案

正确答案: D解析: 甲乙年净收益相等,但乙方案投资较小,所以淘汰甲方案;丙乙方案投资额相等,但两方案年收益值较大,淘汰丁方案,比较乙丙方案的净现值。 -

第11题:

填空题净年值(也称净年金)是把项目寿命期内的净现金流量按设定的折现率折算成与其等值的各年()净现金流量值。正确答案: 年末等额解析: 暂无解析 -

第12题:

单选题有甲乙丙丁四个投资方案,设定的基准折现率为12%,已知(A/P,12%,8)=0.2013,(A/P,12%,9)=0.1877,(A/P,12%,10)=0.1770。各方案寿命期及各年净现金流量如表所示,用年值法评价方案,应选择()A甲方案

B乙方案

C丙方案

D丁方案

正确答案: B解析: 甲乙方案寿命期、年收益值相同,但甲方案投资额大,应先淘汰,分别计算乙丙丁方案的年值。 -

第13题:

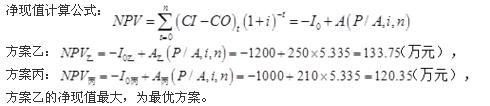

某项目有甲乙丙丁4个投资方案,寿命期都是8年,基准折现率10%,(P/A,10%,8)=5.335,各年的净现金流量如下表所示。采用净现值法应选用( )方案。 A.甲

A.甲

B.乙

C.丙

D.丁答案:B解析:首先可以判断,方案甲与方案乙在1~8年每年净现金流量相等时,甲的初始投资大于乙,故甲排除;同时,在方案丙与方案丁初始投资相等时,方案丙每年净现金流量大于丁,所以排除丁,现在只需要比较乙与丙。分别计算方案乙与方案丙净现值如下:

-

第14题:

共用题干

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 如果甲乙两方案的寿命期不同,则最适合作为寿命期不同的互斥方案选择的方法是()。

如果甲乙两方案的寿命期不同,则最适合作为寿命期不同的互斥方案选择的方法是()。

A:净现值法

B:差额净现值法

C:年值法

D:净将来值法答案:C解析:本题考查静态回收期的计算。甲方案的静态投资回收期为P=3-1+900/400=2.5(年);乙方案的静态投资回收期为P=4-1+200/400=3.5(年)。如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。 -

第15题:

某企业进行一项投资,有甲、乙两个方案,甲方案的计算期为16年.净现值为240万元,乙方案的计算期为12年,计算使用的折现率是8%。某企业使用最短计算期法将甲方案的净现值调整为( )。A.240(P/A,8%,12 )×(A/P,8%,16 )

B.240(A/P,8%,12 )×(P/A,8%,16 )

C.240(P/A,8%,12 )×(P/A,8%,16 )

D.240(P/A,8%,12 )×(P/A,8%,16 )答案:A解析:甲方案的净现值调整为240×(A/P,8%,16)×(P/A,8%,12)。 -

第16题:

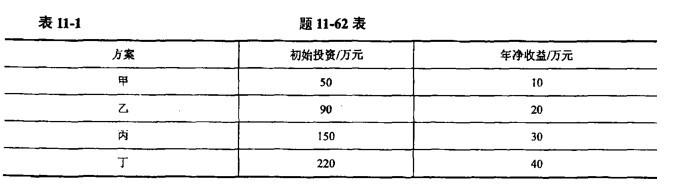

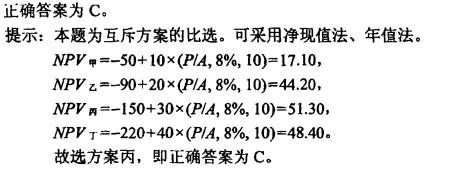

有四个互斥方案,寿命期均为10年,基准收益率为8%, (P/A, 8%, 10) =6.710 1, 各方案的初始投资和年净收益如表11-1所示,则最优方案为( )。

A.方案甲 B.方案乙 C.方案丙 D.方案丁答案:C解析:

-

第17题:

某公司近期研制了一种新产品,现有甲、乙、丙三个互斥的生产方案,寿命期均为8年,各方案的现金流量数据见下表。基准收益率为9%,(P/A,9%,8)=5.5348, (P/F,9%,8)=0.5019。

根据以上资料,回答下列问题:

下列方法中,可用于进行该产品生产方案选择的方法为( )。A.最小公倍数法

B.净年值法

C.净现值法

D.追加投资收益率法答案:B,C,D解析:甲、乙、丙三个生产方案,为寿命期相同的互斥方案。寿命期相同的互斥方案的选择标准包括:净现值法、净年值法、净将来值法、差额法、追加投资收益率法。 -

第18题:

某公司近期研制了一种新产品,现有甲、乙、丙三个互斥的生产方案,寿命期均为8年。各方案的现金流量数据见下表。已知:基准收益率为9%,(P/A,9%,8)=5.534 8,(P/F,9%,8)=0.501 9。

下列方法中,可用于进行该产品生产方案选择的方法为()。A.最小公倍数法

B.净年值法

C.净现值法

D.追加投资收益率法答案:B,C,D解析:该产品生产方案选择即为寿命期相同的互斥方案的选择,其方法包括净现值法、净年值法、净将来值法、差额的净现值法、差额的净年值法、差额的净将来值法、追加投资收益率法。 -

第19题:

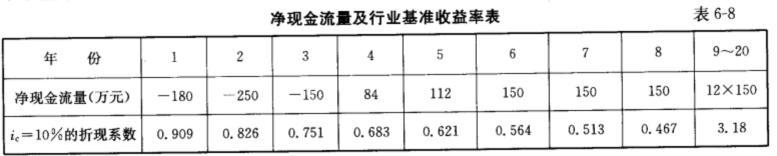

1某公路建设工程项目计算期20年,各年净现金流量(CI-CO)及行业基准收益率ic=10%的折现系数[1/(1+ic)^t]值如表6-8所示。注:3.18是第9~20年各年折现系数之和。

【问题】试根据项目的财务净现值(FNPV)判断此项目是否可行,并计算项目的静态投资回收期。 答案:解析:

答案:解析:

-

第20题:

净年值(也称净年金)是把项目寿命期内的净现金流量按设定的折现率折算成与其等值的各年()净现金流量值。

正确答案:年末等额 -

第21题:

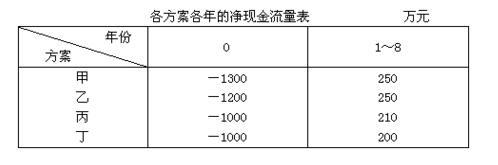

单选题某项目有甲乙丙丁4个投资方案,寿命期都是8年,设定的折现率8%,(A/P,8%,8)=0.1740,各方案各年的净现金流量如表所示,采用年值法应选用()A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析: 甲乙年投资相等,但甲方案年收益较大,所以淘汰乙方案;丙乙方案比较,丙方案投资大但年收益值较小,淘汰丙方案,比较甲丁方案净年值。 -

第22题:

多选题某技术方案净现值流量如表3所示,投资主体设定的基准收益率为8%,基准静态投资回收期为3年。由此可以得到的结论有( )。A技术方案投资收益率为50%

B技术方案财务净现值约为74.82万元

C技术方案静态投资回收期为2.67年

D技术方案财务内部收益率大于8%,从静态投资回收期判断,该技术方案可行

正确答案: D,A解析: 暂无解析 -

第23题:

单选题某项目有可供选择的两个方案:方案A的寿命期为8年,净现值为400万元,内部收益率为14%;方案B的寿命期为12年,净现值为700万元,内部收益率为16%。已知基准收益率为12%,(A/P,12%,8)=0.20130,(A/P,12%,12)=0.16144,则下列说法正确的是( )。A采用净现值比较法进行比选,方案B最佳

B采用差额投资内部收益率法进行比选,方案A最佳

C采用净年值比较法进行比选,方案B最佳

D采用净现值比较法、差额投资内部收益率法和净年值比较法,比选结果一致

正确答案: D解析:

净现值法不适用于计算期不同的互斥方案比选;差额投资内部收益率法进行方案比选,需要知道项目的投资额,条件不足,无法判断;AWA=400×0.20130=80.52,AWB=700×0.16144=113.01,AWA<AWB,方案B最佳。