itgle.com

在多元线性回归模型的基本假定中,随机误差项满足F分布。

题目

在多元线性回归模型的基本假定中,随机误差项满足F分布。

相似考题

参考答案和解析

解释变量是确定性变量 , 不是随机变量;随机误差项具有 0 均值和等方差 ,;随机误差项相互独立

更多“在多元线性回归模型的基本假定中,随机误差项满足F分布。”相关问题

-

第1题:

一元线性回归模型与多元线性回归模型的基本假定是相同的。( )答案:错解析:在多元线性回归模型里除了对随机误差项提出假定外,还对解释变量之间提出无多重共线性的假定。 -

第2题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型的基本假设是( )

Ⅰ.被解释变量与解释变量之间具有线性关系

Ⅱ.随机误差项服从正态分布

Ⅲ.各个随机误差项的方差相同

Ⅳ.各个随机误差项之间不相关A:Ⅰ.Ⅱ.Ⅲ.Ⅳ

B:Ⅰ.Ⅲ.Ⅳ

C:Ⅰ.Ⅱ.Ⅳ

D:Ⅱ.Ⅲ.Ⅳ答案:A解析:—元线性回归模型为:yi=a+βi+mi(i=l,2,3,*,n),其中yi为解解释变量Xi为解释变量;ui是一个随机变垦量.称为随机项。要求随机项u和自变量,Xi满足的统计假定如下:①每个ui均为独立同分右(IID、),服从正态分右的随机变量,E(ui)=0,V(ui)=σ^2常数②随机项ui与自变量的任一观察值Xi不相关,即COV(ui,i)=0 -

第3题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型的基本假设是( )。

I 被解释变量与解释变量之间具有线性关系

Ⅱ 随机误差项服从正态分布

Ⅲ 各个随机误差项的方差相同

Ⅳ 各个随机误差项之间不相关A.I、Ⅱ、Ⅲ

B.I、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.I、Ⅱ、Ⅲ、Ⅳ答案:D解析:一元线性回归模型为:Yi=α+βxi+ui,(i=1,2,3,…,n),其中Yi为被解释变量,xi为解释变量,ui是一个随机变量,称为随机项。要求随机项ui和自变量xi满足的统计假定如下:①每个ui均为独立同分布,服从正态分布的随机变量,且E(ui)=0, V(ui)=σ2=常数;②随机项ui与自变量的任一观察值xi不相关,即Cov(ui,xi)=0. -

第4题:

根据线性回归模型的基本假定,随机误差项应是随机变量,且满足( )。A: 自相关性

B: 异方差性

C: 与被解释变量不相关

D: 与解释变量不相关答案:D解析:

-

第5题:

多元线性回归模型的基本假定有( )。A.零均值假定

B.同方差与无自相关假定

C.异方差假定

D.无多重共线性假定答案:A,B,D解析:多元线性回归模型满足如下基本假定:(1)零均值假定

(2)同方差与无自相关假定

(3)无多重共线性假定,即解释变量之间不存在线性关系。

(4)随机扰动项与解释变量互不相关

(5)正态性假定,随机扰动项μi服从正态分布,即μi~N(0,σ2)。

故C项说法错误。

考点:多元线性回归模型的基本假定 -

第6题:

应用DW检验方法时应满足该方法的假定条件,下列不是其假定条件的为()

- A、 解释变量为非随机的

- B、 被解释变量为非随机的

- C、 线性回归模型中不能含有滞后内生变量

- D、 随机误差项服从一阶自回归

正确答案:B -

第7题:

在线性回归模型中,随机误差μ被假定服从()

- A、正态分布

- B、二项分布

- C、指数分布

- D、t分布

正确答案:A -

第8题:

满足基本假设情况下,应用OLS法估计模型,回归平方和与随机误差项的方差之比ESS/σ2服从()。

- A、t分布

- B、F分布

- C、χ2分布

- D、正态分布

正确答案:C -

第9题:

如果线性回归模型中随机误差项的方差不是(),则称随机误差项具有异方差性。

正确答案:常数 -

第10题:

在人力资源预测中,最常用的模型是()

- A、线性回归预测模型

- B、时间序列预测模型

- C、一元线性回归预测模型

- D、多元线性回归模型

正确答案:A -

第11题:

在构建回归模型时,应当对模型进行检验,下列哪些论述是正确的()。

- A、在一元线性回归分析中,只进行回归系数b的t检验是足够的

- B、在一元线性回归分析中,应当同时进行回归系数b的t检验和模型整体的F检验

- C、在多元回归分析中,回归系数b的t检验和模型整体的F检验是等价的

- D、在多元回归分析中,回归系数b的t检验和模型整体的F检验是不等价的

正确答案:A,D -

第12题:

问答题多元线性回归模型中有哪些基本的假定?正确答案:

多元回归模型的基本假定有:

(1)随机误差项εi具有零均值和同方差,即:E(εi)=0,D(εi)=σ2;

(2)随机误差项在不同样本点之间是相互独立的,不存在序列关系,即: Cov(εi,εj)=0,(i≠j);

(3)随机误差项εi应服从正态分布,即:εi~N(0,σ2);

(4)自变量x1,x2,…,xp是确定性变量,且它们之间是不相关的;

(5)因变量与自变量x1,x2,…,xp之间存在着显著的线性相关关系,即模型是线性的。解析: 暂无解析 -

第13题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型中关于随机项μi的基本假设是( )。

Ⅰ.随机项μi自变量的任一观察值xi不相关

Ⅱ.E(μi)=0,V(μi)=σμ^2=常数

Ⅲ.线每个μi为独立同分布,服从正态分布的随机变量

Ⅳ.各个随机误差项之间不相关A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

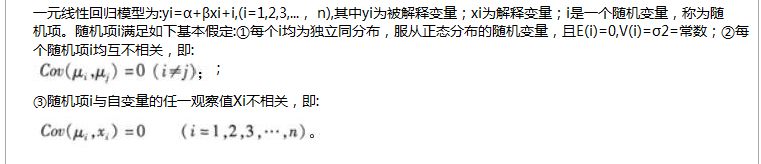

D.Ⅰ.Ⅲ.Ⅳ答案:B解析:一元线性回归模型为:yi=α十βxi+μi,(i=1,2,3,....),其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且E(μi)=0,V(μi)=σμ∧2=常数;②每个随机项μi均互不相关,即:Cov(μi,μj)=0 (i≠j);③随机项μi与自变量的任一观察值xi不相关,即:Cov(μi,xi)=0 (i=1,2,3,...,n)。 -

第14题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型早回归分析的基础。线性回归模型中关于随机项μi的基本假设是( )。

Ⅰ.随机项μi与自变量的任一观察值xi不相关=常数

Ⅱ.

Ⅲ.每个μi均为独立同分布,服从正态分布的随机变量

Ⅳ.各个随机误差项之间不相关

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ.Ⅲ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:A解析: 一元线性回归模型为:,其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且

一元线性回归模型为:,其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且 ;②每个随机相Ri均互不相关,即

;②每个随机相Ri均互不相关,即 ;③随机项Ri与自变量的任一观察值xi不相关,即:

;③随机项Ri与自变量的任一观察值xi不相关,即:

-

第15题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型中关于随机项i的基本假设是( )。

Ⅰ.随机项i与自变量的任一观察值Xi不相关

Ⅱ. E(i)=0,V(i)=σ2=常数

Ⅲ.每个i均为独立同分布,服从正态分布的随机变量

Ⅳ.各个随机误差项之间不相关

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅲ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅳ答案:B解析:

-

第16题:

根据线性回归模型的基本假定,随机误差项应是随机变量,且满足()。A.自相关性

B.异方差性

C.与被解释变量不相关

D.与解释变量不相关答案:D解析:

-

第17题:

多元线性回归模型随机干扰项的假定有哪些?

正确答案: (1)随机误差项的条件期望值为零。

(2)随机误差项的条件方差相同。

(3)随机误差项之间无序列相关。

(4)自变量与随机误差项独立无关。

(5)随机误差项服从正态分布。

(6)各解释变量之间不存在显著的线性相关关系。 -

第18题:

使用普通最小二乘法在对自回归模型进行估计时,若随机误差项满足经典线性回归模型的所有假定,则估计量是一致估计量的模型是()

- A、Koyck变换模型

- B、部分调整模型

- C、自适应预期模型

- D、自适应预期和部分调整混合模型

正确答案:B -

第19题:

在线性回归模型中,假定随机误差ε()。

- A、同方差

- B、异方差

- C、独立性

- D、数学期望为0

- E、服从正态分布

正确答案:A,C,D,E -

第20题:

DW检验中要求有假定条件,在下列条件中不正确的是()

- A、解释变量为非随机的

- B、随机误差项为一阶自回归形式

- C、线性回归模型中不应含有滞后内生变量为解释变量

- D、线性回归模型只能为一元回归形式

正确答案:D -

第21题:

多重线性回归模型的基本假定有哪些?如何判断资料是否满足这些假定?如果资料不满足假定条件,常用的处理方法有哪些?

正确答案:多重线性回归的前提条件是线性、独立性、正态性和等方差性,可以借助残差分析等方法判断资料是否满足条件。如果资料不满足前提条件,可以采用变量变换和非线性回归等方法处理。 -

第22题:

在一元线性回归分析中,通常假定随机误差项e满足()。

- A、E(e)=0

- B、E(e)1=0

- C、Var(e)=s2

- D、Var(e)=1

正确答案:A,C -

第23题:

单选题回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型的基本假设是( )。Ⅰ.被解释变量与解释变量之间具有线性关系Ⅱ.随机误差项服从正态分布Ⅲ.各个随机误差项的方差相同Ⅳ.各个随机误差项之间不相关AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅲ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: A解析:

一元线性回归模型为:yi=α+βxi+ui(i=1,2,3,…,n),其中yi为被解释变量;xi为解释变量;ui是一个随机变量,称为随机项。要求随机项ui和自变量xi满足的统计假定如下:①每个ui均为独立同分布,服从正态分布的随机变量,且E(ui)=0,V(ui)=σ2=常数;②随机项ui与自变量的任一观察值xi不相关,即Cov(ui,xi)=0。 -

第24题:

问答题多元线性回归方程有哪些基本假定?在实际应用中,若这些假定并不满足,会造成怎样的不良后果?正确答案: 多元线性回归模型的基本假定有:零均值假定、随机项独立同方差假定、解释变量的非随机性假定、解释变量之间不存在线性相关关系假定、随机误差项μi服从均值为0方差为σ2的正态分布假定。在证明最小二乘估计量的无偏性中,利用了解释变量与随机误差项不相关的假定;在有效性的证明中,利用了随机项独立同方差假定。

若这些假定不满足,会遇到较多问题,主要有多重共线性问题以及自相关、异方差等问题。解析: 暂无解析