itgle.com

甲公司2007年有关资料如下:2007年12月31日单位:万元资产 金额 与销售收入的关系 负债及所有者权益 金额 与销售收入的关系 现金 200 变动 应付费用 500 变动 应收账款 2800 变动 应付账款 1300 变动 存货 3000 变动 短期借款 1200 不变动 长期资产 4000 不变动 公司债券 1500 不变动 普通股股本(每股面值2元) 1000 不变动 资本公积 2000 不变动 留存收益 2500 不变动 合计 10000 合计 10000甲公司2007年的销售收入为8000万

题目

甲公司2007年有关资料如下:

2007年12月31日

单位:万元

资产 金额 与销售收入的关系 负债及所有者权益 金额 与销售收入的关系 现金 200 变动 应付费用 500 变动 应收账款 2800 变动 应付账款 1300 变动 存货 3000 变动 短期借款 1200 不变动 长期资产 4000 不变动 公司债券 1500 不变动 普通股股本(每股面值2元) 1000 不变动 资本公积 2000 不变动 留存收益 2500 不变动 合计 10000 合计 10000

甲公司2007年的销售收入为8000万元,预计2008年的销售收入增长率为20%,销售净利率率为15%,股利支付率为40%,需要购置价值100万元的固定资产,变动资产和变动

负债占销售收入的比例不变,不增减普通股。

(1)预计2008年的每股股利;

(2)预测2008年需增加的营运资金;

(3)预测2008年需要增加的资金数额;

(4)预测2008年的留存收益筹资额;

(5)预测2008年需从外部筹集的资金。

相似考题

更多“甲公司2007年有关资料如下:2007年12月31日单位:万元 资产 金额 与销售 ”相关问题

-

第1题:

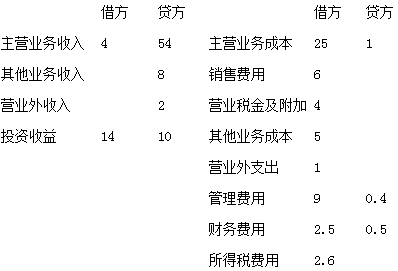

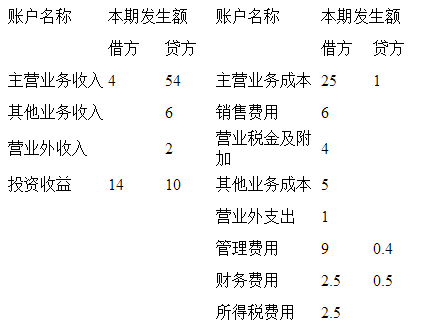

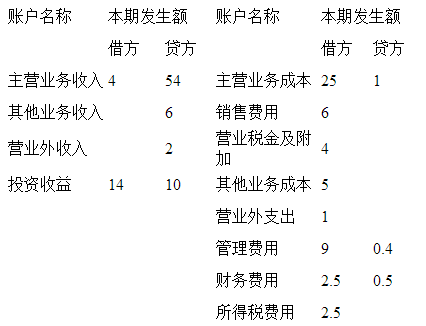

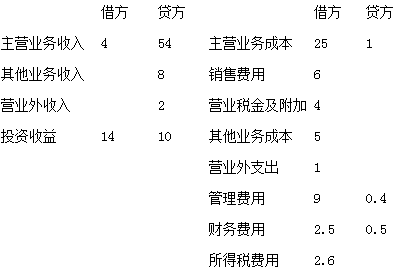

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

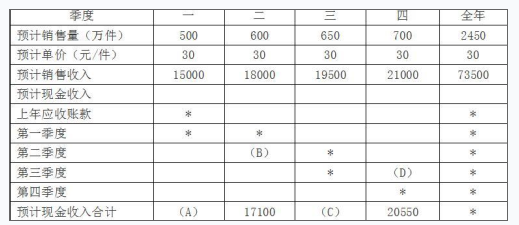

第2题:

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=16500;B=12600;C=19050;D=5850。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。 -

第3题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 4.“营业利润”为( )万元。答案:2.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)=56-29-4-6-9+0.4-2.5+0.5-14+10=2.4万元。

4.“营业利润”为( )万元。答案:2.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)=56-29-4-6-9+0.4-2.5+0.5-14+10=2.4万元。 -

第4题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

1.“营业收入”为( )万元。答案:56解析:1.“营业收入”项目,应根据“主营业务收入”账户期末结转前的贷方发生额减去借方发生额后的差额,加上“其他业务收入”账户期末结转前的贷方发生额减去借方发生额的差额之和填列。即54-4+6=56万元。 -

第5题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 4."营业利润"为( )万元。答案:4.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益=58-29-4-6-9+0.4-2.5+0.5-14+10=4.4万元。

4."营业利润"为( )万元。答案:4.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益=58-29-4-6-9+0.4-2.5+0.5-14+10=4.4万元。 -

第6题:

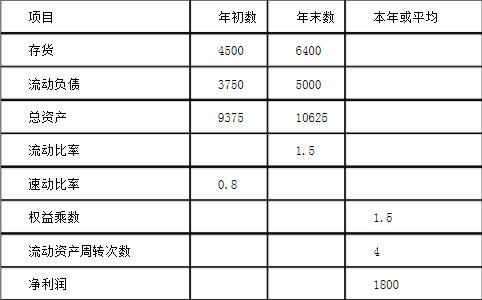

某企业2009年有关资料如下:(金额单位:万元)

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)流动资产年初余额=3750×0.8+4500=7500(万元)

流动资产年末余额=5000×1.5=7500(万元)

流动资产平均余额=7500(万元)

(2)产品销售收入净额=4×7500=30000(万元)

总资产周转率=30000/[(9375+10625)÷2]=3(次)

(3)销售净利率=1800÷30000×100%=6%

净资产利润率=6%×3×1.5=27%

略

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。