itgle.com

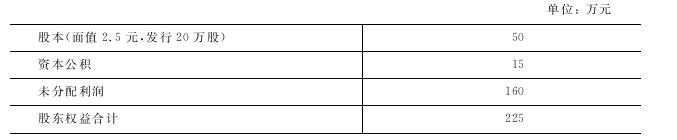

A公司利润分配前的股东权益结构如下:已知当时的每股市价为20元,本年盈余为45万元。要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:①股东权益各项目的变化。②每股收益。③每股净资产。(3)按1∶2的比例进行股票分割,计算分割后下列指标:①股东权益各项目的变化。②每股利润。③每股净资产。

题目

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

相似考题

参考答案和解析

(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股,但每股面值降为1.25元,“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元)

更多“ A公司利润分配前的股东权益结构如下:已知当时的每股市价为20元,本年盈余为45万元。要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后”相关问题

-

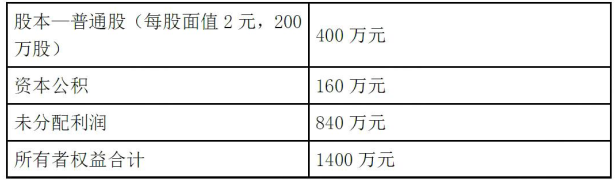

第1题:

某公司年终利润分配前的股东权益项目资料如下:

股本一普通股(每股面值2元,200万股)400万元

资本公积 160万元

未分配利润 840万元

所有者权益合计 1400万元

公司股票的每股现行市价为 35元

要求:计算回答下述3个互不关联的问题。

(1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。

(2)如若按1股拆为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变每股市价与每股净资产的比值,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

正确答案:

本题的主要考核点是股利分配和股票分割。

(1)发放股票股利后的普通股数=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元)

(2)股票分割后的普通股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)

(3)分配前每股市价与每股净资产的比值=35/(1400/200)=5

每股市价30元时的每股净资产=30/5=6(元)

每股市价30元时的全部净资产=6×220=1320(万元)

每股市价30元时的每股现金股利=(1400-1320)/220=0.36(元)

考生只要能把握现金股利、股票股利及股票分割之间的区别和所有者权益各项目之间的转化是不难得出答案的。第(3)小问较难,考生应紧紧抓住每股市价与每股净资产的比值不变这一前提,发放股利前每股净资产为1400/200=7元,每股市价与每股净资产的比值为35/7=5,发放利后每股市价与每股净资产的比值不变,每股市价为30元时,每股净资产应为30/5=6元,发放股票股利后,股票总数为220万股,全部净资产(所有者权益)应为220×6=1320万元,流出公司的现金股利应为1400-1320=80万元,每股发放80/220=0.36元。该题容易出错的原因主要有两个:一是在计算发放股票股利后的资本公积时,没再从每股35元中扣去计人股本的面值2元;二是在计算每股30元时的现金股利时,没有抓住每股市价与每股净资产的比值不变这个条件。 -

第2题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为20元。

要求:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.1元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股15元,计算每股现金股利应是多少?答案:解析:(1)发放股票股利后的普通股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=1×440=440(万元)

发放股票股利后的资本公积=120+(20-1)×40=880(万元)

现金股利=0.1×440=44(万元)

发放股票股利后的未分配利润=1150-20×40-44=306(万元)

(2)股票分割后的普通股股数=400×2=800(万股)

股票分割后的普通股股本=0.5×800=400(万元)

股票分割后的资本公积=120万元

股票分割后的未分配利润=1150万元

(3)分配前市净率=20÷(1670÷400)=4.79

每股市价15元时的每股净资产=15÷4.79=3.13(元)

每股市价15元时的全部净资产=3.13×440=1377.2(万元)

每股市价15元时的每股现金股利=(1670-1377.2)÷440=0.67(元)。 -

第3题:

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。

要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额。

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。答案:解析:(1)发放股票股利后的普通股股数

=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积

=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元)

(2)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)

(3)分配前市净率=35÷(1400÷200)=5

根据每股市价30元以及市净率不变可知:

每股净资产=30/5=6(元/股)

发放股票股利后的普通股股数=200×(1+10%)=220(万股)

每股市价30元时的全部净资产=6×220=1320(万元)

每股市价30元时的每股现金股利

=(1400-1320)÷220=0.36(元/股)

(4)净利润=200×3.5=700(万元)

股票回购之后的每股收益=700/(200-4)=3.57(元/股)

市盈率=35/3.5=10

股票回购之后的每股市价=3.57×10=35.70(元/股) -

第4题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

正确答案:

(1)每股收益=净利润/普通股股数

发放股票股利后的普通股股数=发放股票股利前的普通股股数×(1+股票股利发放率)

如果盈利总额(即净利润)不变,则发放股票股利后每股收益=发放股票股利前的每股收益/(1+股票股利发放率)如果“每股市价/每股收益”的比值不变则:发放股票股利后每股市价=发放股票股利前的每股市价/(1+股票股利发放率)

本题中:发放股票股利后每股市价=18/(1+股票股利发放率)

由18÷(1+X1)=16,得X1=12.5%

由18÷(1+X2)=17,得X2=5.88%

所以,股票股利发放率为5.88%~12.5%

(2)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

目前的每股市价/每股净资产=18/15=1.2

由于普通股股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,所以,发放股票股利和现金股利后的普通股每股净资产=14.4/1.2=12(元)

发放股票股利和现金股利后的股东权益=12×1100=13200(万元)

股东权益减少15000—13200=1800(万元)

由于发放股票股利不影响股东权益总额,只有发放的现金股利导致股东权益减少,所以发放的现金股利为1800万元。

每股股利=1800/1100=1.64(元)

提取的法定盈余公积金=5000X 10%=500(万元)

发放的股票股利=1000×10%×18=1800(万元)

利润分配之后的未分配利润=250+(5000—500—1800—1800)=1150(万元)

增加的股数=1000×10%=100(万股)

增加的股本=增加的股数×每股面值=1OO×3=300(万元)

原来的股本=1000×3=3000(万元)

利润分配之后的股本=3000+300=3300(万元)

增加的资本公积=发放的股票股利一增加的股本=1800-300=1500(万元)

(3)股票分割之后的股数=分割前的股数×3=1000×3=3000(万股)

每股面值=3/3=1(元)

股本=3000×1=3000(万元)

股票分割之后股东权益不变

仍然是:15000=600=14400(万元)

每股净资产=14400/3000=4.8(元)

每股市价=4.8×1.2=5.76(元)

(4)回购之后的普通股股数=1000—150=850(万股)

回购之后的股东权益=15000 150×18=12300(万元)

每股净资产=12300/850=14.47(元)

每股收益=5000/850=5.88(元) -

第5题:

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。 要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额;

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。答案:解析:1.发放股票股利后的普通股数 =200×(1+10%)=220(万股)(1分) 发放股票股利后的普通股股本 =2×220=440(万元)(1分) 发放股票股利后的资本公积 =160+(35-2)×20=820(万元)(1分) 现金股利=0.2×220=44(万元) 利润分配后的未分配利润 =840-35×20-44=96(万元)(1分)

2.股票分割后的普通股股数 =200×2=400(万股) 股票分割后的普通股本 =1×400=400(万元)(1分) 股票分割后的资本公积=160(万元)(1分)

股票分割后的未分配利润=840(万元)(1分)

3.分配前市净率=35÷(1400÷200)=5(1分) 根据每股市价30元以及市净率不变可知: 每股净资产=30/5=6(元/股)(1分) 发放股票股利后的普通股数 =200×(1+10%)=220(万股) 每股市价30元时的全部净资产 =6×220=1320(万元)(1分) 每股市价30元时的每股现金股利 =(1400-1320)÷220=0.36(元/股)(1分)

4.净利润=200×3.5=700(万元) (1分) 股票回购之后的每股收益 =700/(200-4)=3.57(元/股)(1分) 市盈率=35/3.5=10 (1分) 股票回购之后的每股市价 =3.57×10=35.70(元/股)(1分)