itgle.com

某企业2004年销售收入将在2003年基础上增加40%,其他有关资料如下表:(单位:元) 项目 2003年 2004年 销售收入 400 000 (1) 边际贡献 (2) (3) 固定成本 240 000 240 000 息税前利润 (4) (5) 每股利润 (6) 3.5 边际贡献率 75% 75% 经营杠杆系数 (7) 财务杠杆系数 (8) 总杠杆系数 7.5 息税前利润增长率 (9) 每股利润增长率 (10)要求:计算表中未填列数字,并列出计算过程。

题目

某企业2004年销售收入将在2003年基础上增加40%,其他有关资料如下表:(单位:元) 项目 2003年 2004年 销售收入 400 000 (1) 边际贡献 (2) (3) 固定成本 240 000 240 000 息税前利润 (4) (5) 每股利润 (6) 3.5 边际贡献率 75% 75% 经营杠杆系数 (7) 财务杠杆系数 (8) 总杠杆系数 7.5 息税前利润增长率 (9) 每股利润增长率 (10)

要求:计算表中未填列数字,并列出计算过程。

相似考题

更多“某企业2004年销售收入将在2003年基础上增加40%,其他有关资料如下表:(单位:元) ”相关问题

-

第1题:

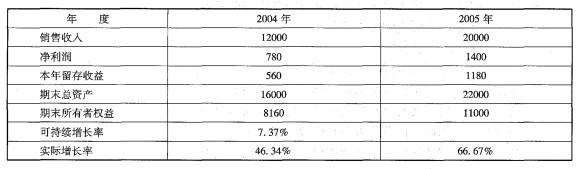

A企业近两年销售收入超长增长,下表列示了该企业2004年和2005年的有关财务数据(单位:万元)

计算该企业2005年超长增长的销售额(计算结果取整数,下同)。答案:解析:2005 年超常增长的销售额=12000(66. 67% -7.37%) =7116 (万元) -

第2题:

某企业被认定为技术先进型服务企业,不考虑其他因素,2018年有关会计资料如下:

(1)年度会计利润总额为180万元;

(2)全年销售收入为1200万元;

(3)“管理费用”中列支的业务招待费30万元,广告费480 万元;

(4)“营业外支出”中列支的税收罚款2万元,通过红十字会发生的公益性捐赠支出40万元;

(5)“投资收益”中有国债利息收入12万元。

公益性捐赠支出的扣除比例是( )。A.当年销售收入的12%

B.年度利润总额的12%

C.当年销售收入的15%

D.年度利润总额的15%答案:B解析:企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予在计算应纳税所得额时扣除;超过年度会计利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除。 -

第3题:

1、资料:已知某企业2017年、2018年有关资料如下表:(金额单位:万元) 要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析。

A -

第4题:

A企业近两年销售收入超长增长,下表列示了该企业2004年和2005年的有关财务数据(单位:万元)

计算该企业2005年超常增长所需的资金额。(计算结果取整数)。答案:解析:超常增长所需资金=22000-16000(1 +7.37%) =4821 (万元) -

第5题:

资料:已知某企业2017年、2018年有关资料如下表:(金额单位:万元) 要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析。

第一空: 借:信用减值损失——计提坏账准备 2500 贷:坏账准备 2500 第二空: 借:信用减值损失——计提坏账准备 3750 贷:坏账准备 3750 第三空: 借:坏账准备 750 贷:信用减值损失——计提坏账准备 750 第四空: 借:坏账准备 9000 贷:应收账款 9000 第五空: 借:应收账款 2500 贷:坏账准备 2500借:银行存款 2500 贷:应收账款 2500 第六空: 借:信用减值损失—计提坏账准备 6000 贷:坏账准备 6000