itgle.com

计算甲公司2007年度利润表部分项目的金额,结果填入答题纸第9页所附表格。(“应交税费”科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示)

题目

计算甲公司2007年度利润表部分项目的金额,结果填入答题纸第9页所附表格。

(“应交税费”科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示)

相似考题

更多“计算甲公司2007年度利润表部分项目的金额,结果填入答题纸第9页所附表格。 (“应交税费”科目要求 ”相关问题

-

第1题:

计算甲公司6月份主营业务收入总额。

(“应交税费”科目要求写出明细科目及专栏名称; 答案中的金额单位用万元表示)

正确答案:

58.主营业务收入的总额=680-340+240-60=520(万元) -

第2题:

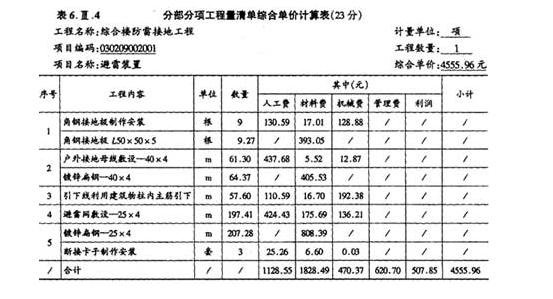

依据上述相关费用数据计算避雷装置项目的工程量清单综合单价,并分别填入答题纸表6.111.4“分部分项工程量清单综合单价计算 表”和答题纸表6.11.3“分部分项工程量清单计价表”中的第6、7项。(计算结果均保留两位小数)。

正确答案:

-

第3题:

甲公司适用的所得税税率为25%。2007年度,甲公司发生如下相关经济业务:(1)按现行会计制度计算的全年利润总额为1000000元,其中包括国库券利息收入50000元。(2)核定的全年计税T资为600000元,全年实发工资650000元。(3)用银行存款实际缴纳所得税250000元。假定本企业全年无其他纳税调整因素。

要求:(1)计算甲公司2007年度应纳税所得额。

(2)计算甲公司2007年度应交所得税。

(3)编制甲公司确认应交所得税、实际缴纳所得税和年末结转所得税费用的会计分录。(“应交税费”科目要求写出二级明细科目)

正确答案:

-

第4题:

计算甲公司6月30日W材料应计入资产负债表“存货”项目的金额。

(“应交税费”科目要求写明细科目及专栏名称,答案中的金额单位用万元表示)

正确答案:

65.W材料计入资产负债表存货项目的金额=1000(万元) -

第5题:

请教:2013年湖南省会计从业《会计基础》临考冲刺试卷(九)第4大题第1小题如何解答?【题目描述】

甲公司适用的所得税税率为25%。2007年度,甲公司发生如下相关经济业务:

(1)按现行会计制度计算的全年利润总额为1000000元,其中包括国库券利息收入50000元。

(2)核定的全年计税工资为600000元,全年实发工资650000元。

(3)用银行存款实际缴纳所得税250000元。

假定本企业全年无其他纳税调整因素。要求:根据资料,回答以下各题。

(1)甲公司2007年度应纳税所得额=___________

(2)甲公司2007年度应交所得税=___________

(3)编制甲公司确认应交所得税的会计分录。(“应交税费”科目要求写出二级明细科目)

借:___________

贷:___________

(4)编制甲公司实际缴纳所得税的会计分录。(“应交税费”科目要求写出二级明细科目)

借:___________

贷:___________

(5)编制甲公司年末结转所得税费用的会计分录。

借:___________

贷:___________

【参考答案分析】:

(1)甲公司应纳税所得额=1000000-50000+50000=1000000(元)

(2)甲公司应交所得税=1000000×25%=250000(元)

(3)确认应交所得税的会计分录:

借:所得税费用 250000

贷:应交税费——应交所得税 250000

(4)实际交纳所得税的会计分录:

借:应交税费——应交所得税 250000

贷:银行存款 250000

(5)年末结转所得税费用的会计分录:

借:本年利润250000

贷:所得税费用250000