为了生产某产品,有A、B两种投资方案可供选择。投资总额为120000元。每年的现金流量如下表:A方案B方案年次现金流人量现金流出量现金流入量现金流出量01200001200001500003200024000032000330000320004200003200052000032000要求:设该企业资金成本率为10%,计算A、B方案的净现值,判明应选择哪个方案。

题目

为了生产某产品,有A、B两种投资方案可供选择。投资总额为120000元。每年的现金流量如下表:

A方案

B方案

年次

现金流人量

现金流出量

现金流入量

现金流出量

0

120000

120000

1

50000

32000

2

40000

32000

3

30000

32000

4

20000

32000

5

20000

32000

要求:设该企业资金成本率为10%,计算A、B方案的净现值,判明应选择哪个方案。

相似考题

更多“为了生产某产品,有A、B两种投资方案可供选择。投资总额为120000元。每年的现金流量如下表:A方案B方案年次现金流人量现金流出量现金流入量现金流出量01200001200001500003200024000032000330000320004200003200052000032000要求:设该企业资金成本率为10%,计算A、B方案的净现值,判明应选择哪个方案。”相关问题

-

第1题:

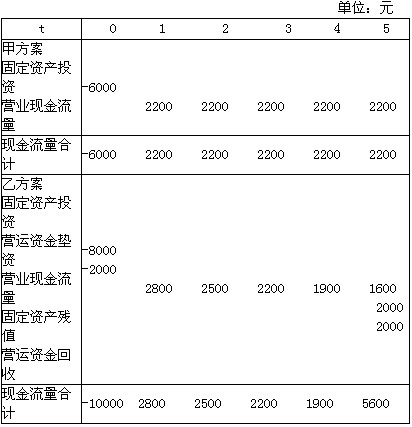

某公司有两个投资项目,其现金流量见下表,该公司的资金成本为10%。

要求:(1)分别计算两个方案的净现值;

(2)若甲方案和乙方案为互斥选择项目,问应选择哪个方案?

正确答案:(1)甲方案的净现值=2200×3.791 -6000=2340.2(元) 乙方案的净现值=2800×0.909+2500×0.826 +2200×0.751+1900×0.683+5600×0.621-10000 =1037.7(元) (2)根据以上计算结果应选择甲方案。

(1)甲方案的净现值=2200×3.791 -6000=2340.2(元) 乙方案的净现值=2800×0.909+2500×0.826 +2200×0.751+1900×0.683+5600×0.621-10000 =1037.7(元) (2)根据以上计算结果,应选择甲方案。 -

第2题:

关于内含报酬率的说法不正确的是( )。

A.投资人要求得到的最低收益率

B.使未来现金流入量现值等于未来现金流出量现值的贴现率

C.使投资方案净现值为零的贴现率

D.方案本身的投资报酬率

正确答案:A

投资人要求得到的最低收益率指的是企业的资本成本。 -

第3题:

关于投资决策方法,下列说法正确的有( )。

A.投资回收期一般不能超过固定资产使用期限的一半,多个投资方案中以投资回收期最短者为优

B.投资回收率越高,则方案越好

C.净现值为正的方案是可取的,在多个方案中应该选择净现值最小的方案

D.现值指数大于0的方案才是可取的

E.内含报酬率是使投资方案现金流入量的现值与现金流出量的现值相等的贴现率

正确答案:ABE

现值为正的方案是可取的,在多个方案中应该选择净现值最大的方案,所以选项C不正确;现值指数大于或者等于1的方案是可取的,所以选项D不正确。

-

第4题:

假设某投资方案的实际现金流量如表所示,名义折现率为10%,预计未来3年每年的通货膨胀率均为3%。

要求:计算该方案各年现金流量的现值合计。答案:解析:解法1:将名义现金流量用名义折现率进行折现。(单位:万元)

-

第5题:

下列各项中,其计算结果等于项目投资方案年金净流量的是( )。A.该方案净现值×年金现值系数

B.该方案净现值×年金现值系数的倒数

C.该方案每年相等的净现金流量×年金现值系数

D.该方案每年相关的净现金流量×年金现值系数的倒数答案:B解析:年金净流量=现金净流量总现值/年金现值系数=该方案净现值×年金现值系数的倒数。 -

第6题:

共用题干

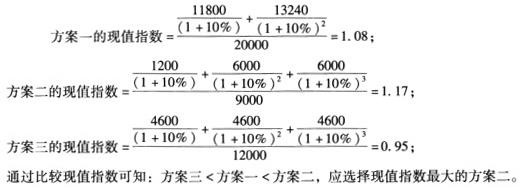

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照净现值法,应选择的方案为()。

按照净现值法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第7题:

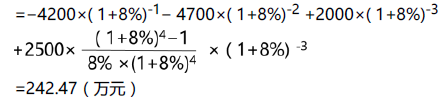

已知某技术方案的现金流量见下表,设ic=8%,试计算该方案的净现值(NPV)。 答案:解析:方法一:

答案:解析:方法一:

NPV=?4200(P/F, 8%, 1)?4700(P/F, 8%, 2)+2000(P/F, 8%, 3)+2500(P/F, 8%, 4)+2500(P/F, 8%,5)+2500(P/F,8%,6)+2500(P/F,8%,7)

=?4200×0.9259?4700×0.8573+2000×0.7938+2500×0.7350+2500×0.6806+2500×0.6302+2500×0.5835

=242.76(万元)

由于NPV=242.76(万元)>0,所以该技术方案在经济上可行。

方法二:

NPV=?4200(P/F, 8%, 1)?4700(P/F, 8%, 2)+2000(P/F, 8%, 3)+2500(P/A, 8%, 4)(P/F, 8%, 3)

-

第8题:

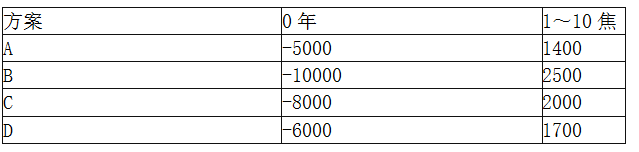

已知A、B、C、D四个可供选择的方案,折现率为15%,各方案的净现金流量如表8—1所示,根据净现值法应选择()。

表8—1各方案的净现金流量表 A.A方案

A.A方案

B.B方案

C.C方案

D.D方案答案:B解析:参考第四章第二节内容,应选B项。

A方案净现值=一5000+1400(P朋,15%,10)=-5000+1400×[(1+15%)10-1]/[15%×(1+15%)10]=-5000+1400X5.0188=2026.32(万元)同理,B方案净现值=-10000+2500×5.0188=2547(万元)C方案净现值=-8000+2000X5.0188=2037.6(万元)

D方案净现值=-6000+1700×5.0188=2531.96(万元)所以应选B方案。 -

第9题:

关于投资决策方法,下列说法不正确的有()。

- A、投资回收期一般不能超过固定资产使用期限的一半,多个投资方案中以投资回收期最短者为优

- B、投资回报率越高,则方案越好

- C、净现值为正的方案是可取的,在多个方案中应该选择净现值最小的方案

- D、现值指数只有大于1,方案才可取

- E、内含报酬率是使投资方案现金流入量的现值与现金流出量的现值相等的贴现率

正确答案:C,D -

第10题:

单选题内含报酬率是指能够使未来现金流入量现值等于( )的贴现率,或者说是使投资方案净现值为零的贴现率。A未来现金流出量

B未来现金净流量现值

C未来现金流出量终止

D未来现金流出量现值

正确答案: A解析: -

第11题:

多选题内含报酬率是指( )。A投资报酬与总投资的比率

B能使未来现金流入量现值与未来现金流出量现值相等的贴现率

C未来现金流入量现值与现金流出量现值的比率

D使投资方案净现值为零的贴现率

正确答案: D,B解析:

A项未考虑时间价值;C项是指现值指数指标。内含报酬率是指对投资方案未来的每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。 -

第12题:

单选题估计项目投资的( )是分析项目投资方案最重要、最困难的步骤。A现金流量

B现金流入量

C现金流出量

D现金净流量

正确答案: A解析: 暂无解析 -

第13题:

有AB两方案,其期初投资及现金流量如下,若资金成本为6%,应该选择哪个方案以及选择的理由是( )。

A.选择方案A,因为其内部回报率较B高,内部回报率为13.08%

B.选择方案A,因为其净现值较B大,净现值为47276

C.选择方案B,因为其内部回报率较高,内部回报率为14.85%

D.选择方案B,因为其净现值较A大,净现值为49383

参考答案:C

解析:A方案:CF0=-200000,CF1=0,CF2=50000,CF3=100000,CF4=150000i=6%,NPV=47276,IRR=13.08%,A方案NPV47276元,IRR13.08%B方案:CF0=-200000,CF1=30000,CF2=60000,CF3=90000,CF4=120000i=6%,NPV=52319,IRR=14.85%,B方案NPV52319元,IRR14.85%B方案净现值和报酬率均高于A方案,应选择B方案。 -

第14题:

有AB两方案,其期初投资及现金流量如表7-1所示,若资金成本为6%。应该选择哪个方案以及选择的理由是( )。

A.选择方案A,因为其内部回报率较B高,内部回报率为13.08%

B.选择方案A,因为其净现值较B大,净现值为47276元

C.选择方案B,因为其内部回报率较高,内部回报率为14.85%

D.选择方案B,因为其净现值较A大,净现值为49383元

参考答案:C

解析:A方案:CF0=-200000,CF1=0,CF2=50000,CF3=100000,CF4=150000;I=6%,NPV=47276,IRR=13.08%;B方案:CF0=-200000,CF1=30000,CF2=60000,CF3=90000,CF4=120000;I=6%,NPV=52319,IRR=14.85%;比较两个方案,B方案的净现值和报酬率均高于A方案,因此,应选择B方案。 -

第15题:

某技术方案、每年的现金流入量为380万元,现金流出量为60万元,已知技术方案的总投资为2800万元,则该技术方案的静态投资回收期为()A.11.25年

B.8.75年.

C.5.25年

D.3.75年答案:B解析:当技术方案实施后各年的净收益(即净现金流量)均相同时,静态投资回收期的计算公式:只Pt=I/A。式中I——技术方案总投资;A——技术方案每年的净收益,即A=(技术方案现金流入量-技术方案现金流出量)。带入数据计算可得Pt=2800/(380-60)=8.75(年)。 -

第16题:

下列各项中,属于项目投资方案年金净流量计算公式的有( )。A、该方案净现值×资本回收系数

B、该方案净现值×年金现值系数的倒数

C、该方案每年相等的净现金流量×年金现值系数

D、该方案每年相关的净现金流量×年金现值系数的倒数

E、该方案每年经营活动现金流量÷年金现值系数答案:A,B解析:年金净流量=该方案净现值/年金现值系数,故选项AB正确。 -

第17题:

下列各项中,属于项目投资方案年金净流量计算公式的有( )。A.该方案净现值×资本回收系数

B.该方案净现值×年金现值系数的倒数

C.该方案每年相等的净现金流量×年金现值系数

D.该方案每年相关的净现金流量×年金现值系数的倒数

E.该方案每年经营活动现金流量÷年金现值系数答案:A,B解析:年金净流量=该方案净现值/年金现值系数,故选项AB正确。 -

第18题:

共用题干

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照现值指数法,应选择的方案为()。

按照现值指数法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:B解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第19题:

下列各项中,其计算结果等于项目投资方案年金净流量的有( )A.该方案净现值×资本回收系数

B.该方案净现值×年金现值系数的倒数

C.该方案每年相等的净现金流量×年金现值系数

D.该方案每年相等的净现金流量×年金现值系数的倒数答案:A,B解析:年金净流量=现金净流量总现值/年金现值系数,资本回收系数=1/年金现值系数,所以本题正确选项为AB。 -

第20题:

技术方案现金流量表的具体内容随着技术方案经济效果评价的角度、范围和方法不同而不同,是由( )构成的。

A、营业收入

B、现金流入量

C、经营成本

D、现金流出量

E、净现金流量答案:B,D,E解析:技术方案现金流量表由现金流入、现金流出和净现金流量构成。参见教材P42。 -

第21题:

一个投资方案的净现值表示()。

- A、现金流入量减去现金流出量的现值

- B、现金流量减去原始投资

- C、现金流量的现值加上原始投资的现值,减去原始投资

- D、现金流量的现值减去原始投资

正确答案:D -

第22题:

单选题一个投资方案的净现值表示()。A现金流入量减去现金流出量的现值

B现金流量减去原始投资

C现金流量的现值加上原始投资的现值,减去原始投资

D现金流量的现值减去原始投资

正确答案: D解析: 暂无解析 -

第23题:

多选题关于投资决策方法,下列说法不正确的有()。A投资回收期一般不能超过固定资产使用期限的一半,多个投资方案中以投资回收期最短者为优

B投资回报率越高,则方案越好

C净现值为正的方案是可取的,在多个方案中应该选择净现值最小的方案

D现值指数只有大于1,方案才可取

E内含报酬率是使投资方案现金流入量的现值与现金流出量的现值相等的贴现率

正确答案: A,C解析: 选项C,净现值为正的方案是可取的,在多个方案中应该选择净现值最大的方案;选项D,现值指数大于或者等于1的方案是可取的。