itgle.com

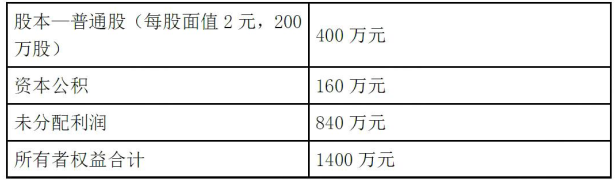

某公司年终利润分配前的有关资料如下表:该公司决定,本年按规定比例10%提取法定公积金,发放股票股利10%(即股东每持有10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。[要求]假设股票每股市价与每股账面价值成正比例关系,计算利润分配后的未分配利润、盈余公积、资本公积、流通股数和预计每股市价。

题目

某公司年终利润分配前的有关资料如下表:

该公司决定,本年按规定比例10%提取法定公积金,发放股票股利10%(即股东每持有10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。

[要求]

假设股票每股市价与每股账面价值成正比例关系,计算利润分配后的未分配利润、盈余公积、资本公积、流通股数和预计每股市价。

相似考题

更多“ 某公司年终利润分配前的有关资料如下表:该公司决定,本年按规定比例10%提取法定公积金,发放股票股利10%(即股东每持有10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。[要求]假设股票每股市价”相关问题

-

第1题:

某公司股利分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。

要求:回答下述互不关联的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)公司计划每10股送3股派发现金红利0.6元(含税),转增5股。股权登记日股票收盘价24.45元,除息日开盘价13.81元,计算除息日的股票除权参考价。

(3)如若按1∶2的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(4)假设股利分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。答案:解析:(1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=100+(35-2)×20=760(万元)

现金股利=0.2×220=44(万元)

股利分配后的未分配利润=850-35×20-44=106(万元)

盈余公积没有变化。

(2)除权参考价=(24.45-0.06)/(1+30%+50%)=13.55(元)

(3)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积、盈余公积和未分配利润均不变。

(4)股利分配前的市净率=35/(1400/200)=5

在市净率不变时,每股市价为30元的情况下,其每股净资产为:

每股净资产=30/5=6(元)

股利分配后的股东权益=6×(200+200×10%)=1320(万元)

每股现金股利=(1400-1320)/220=0.36(元) -

第2题:

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。 要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额;

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。答案:解析:1.发放股票股利后的普通股数 =200×(1+10%)=220(万股)(1分) 发放股票股利后的普通股股本 =2×220=440(万元)(1分) 发放股票股利后的资本公积 =160+(35-2)×20=820(万元)(1分) 现金股利=0.2×220=44(万元) 利润分配后的未分配利润 =840-35×20-44=96(万元)(1分)

2.股票分割后的普通股股数 =200×2=400(万股) 股票分割后的普通股本 =1×400=400(万元)(1分) 股票分割后的资本公积=160(万元)(1分)

股票分割后的未分配利润=840(万元)(1分)

3.分配前市净率=35÷(1400÷200)=5(1分) 根据每股市价30元以及市净率不变可知: 每股净资产=30/5=6(元/股)(1分) 发放股票股利后的普通股数 =200×(1+10%)=220(万股) 每股市价30元时的全部净资产 =6×220=1320(万元)(1分) 每股市价30元时的每股现金股利 =(1400-1320)÷220=0.36(元/股)(1分)

4.净利润=200×3.5=700(万元) (1分) 股票回购之后的每股收益 =700/(200-4)=3.57(元/股)(1分) 市盈率=35/3.5=10 (1分) 股票回购之后的每股市价 =3.57×10=35.70(元/股)(1分) -

第3题:

某公司年终利润分配前的有关资料如下表。

该公司决定:

本年按15%的比例提取公积金(含任意公积金),按市价发放股票股利10%(即股东每持10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。

要求:假设市净率不变,计算利润分配后的盈余公积、流通股数、资本公积、未分配利润和预计每股市价。答案:解析:(1)

提取公积金=2000×15%=300(万元)

盈余公积余额=400+300=700(万元)

(2)流通股数=500×(1+10%)=550(万股)

(3)

股票股利=40×500×10%=2000(万元)

股本余额=1×550=550(万元)

资本公积余额=100+(2000-500×10%)=2050(万元)

(4)

现金股利=500×(1+10%)×0.1=55(万元)

未分配利润余额=1000+(2000-300-2000-55)=645(万元)

(5)

分配前市净率=40/(4000÷500)=5(倍)

分配后每股净资产=(645+2050+700+550)/550=7.17(元)

预计分配后每股市价=7.17×5=35.85(元)

【提示】市净率=每股市价/每股净资产。市净率不变,这是本题的解题关键。 -

第4题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为20元。

要求:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.1元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股15元,计算每股现金股利应是多少?答案:解析:(1)发放股票股利后的普通股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=1×440=440(万元)

发放股票股利后的资本公积=120+(20-1)×40=880(万元)

现金股利=0.1×440=44(万元)

发放股票股利后的未分配利润=1150-20×40-44=306(万元)

(2)股票分割后的普通股股数=400×2=800(万股)

股票分割后的普通股股本=0.5×800=400(万元)

股票分割后的资本公积=120万元

股票分割后的未分配利润=1150万元

(3)分配前市净率=20÷(1670÷400)=4.79

每股市价15元时的每股净资产=15÷4.79=3.13(元)

每股市价15元时的全部净资产=3.13×440=1377.2(万元)

每股市价15元时的每股现金股利=(1670-1377.2)÷440=0.67(元)。 -

第5题:

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。

要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额。

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。答案:解析:(1)发放股票股利后的普通股股数

=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积

=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元)

(2)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)

(3)分配前市净率=35÷(1400÷200)=5

根据每股市价30元以及市净率不变可知:

每股净资产=30/5=6(元/股)

发放股票股利后的普通股股数=200×(1+10%)=220(万股)

每股市价30元时的全部净资产=6×220=1320(万元)

每股市价30元时的每股现金股利

=(1400-1320)÷220=0.36(元/股)

(4)净利润=200×3.5=700(万元)

股票回购之后的每股收益=700/(200-4)=3.57(元/股)

市盈率=35/3.5=10

股票回购之后的每股市价=3.57×10=35.70(元/股)