itgle.com

某公司年销售额100万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。该公司拟改变经营计划,追加投资40万元,每年固定成本增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。要求:(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划;(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆、财务杠杆和总杠

题目

某公司年销售额100万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。

该公司拟改变经营计划,追加投资40万元,每年固定成本增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。

该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划。

相似考题

参考答案和解析

目前情况:

权益净利率=[(100×30%-20)×(1-40%)]/[50×(1-40%)]×100%=20%

经营杠杆=(100×30%)/[100×30%-(20-50×40%×8%)]=30/11.6=2.59

财务杠杆=11.6/(11.6-50×40%×8%)=1.16

总杠杆=2.59×1.16=3

或:总杠杆=(100×30%)/(100×30%-20)=3

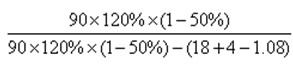

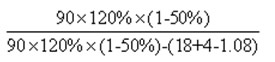

(1)追加实收资本方案:

权益净利率

=[100×120%×(1-60%)-(20+5)]×(1-40%)/[50×(1-40%)+40]×100%

=19.71%

经营杠杆=[120×(1-60%)]/[120×(1-60%)-(20+5-50×40%×8%)]

=48/[48-23.4]=1.95

息税前利润=48-23.4=24.6

财务杠杆=24.6/(24.6-50×40%×8%)=1.07

总杠杆=1.95×1.07=2.09

或:总杠杆=(120×40%)/[120×40%-(20+5)]=2.09

由于与目前情况相比,权益净利率降低了,所以,不应改变经营计划。

(2)借入资金方案:

新增利息=40×10%=4

权益净利率

=[100×120%×(1-60%)-(20+5+4)] ×(1-40%)/[50×(1-40%)]×100%

=38%

经营杠杆=(120×40%)/[120×40%-(20+5-50×40%×8%)]=1.95

财务杠杆=24.6/[24.6-(4+50×40%×8%)]=1.29

总杠杆=1.95×1.29=2.52

或:总杠杆=(120×40%)/[120×40%-(20+5+4)]=2.53

由于与目前情况相比,权益净利率提高了并且总杠杆系数降低了,因此,应当采纳借入资金的经营计划。

更多“某公司年销售额100万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负 ”相关问题

-

第1题:

中级财务会计某公司销售额100万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负债40%,负债利率为8%。要求:1,计算经营杠杆系数,财务杠杆系数和复合杠杆系数。2当销售额增加10%时,息税前利润增长多少?3当销售额增长50%,普通股每股利润增长多少?

(1)甲方案:I=20,股数=15万股,乙方案:利息=60,股数=10万股 平衡点=(10*20-15*60)/(10-15)=140 (2)甲方案每股收益=(160-20)*(1-33%)/15=25元 乙方案每股收益=(160-60)*(1-33%)/10=7元 (3)因为7>25,所以乙方案优于甲方案 现: 净资产=30,利息财务费用=(50-30)*8%/(1-40%)=7 固定费用=20-7=3 所以DOL=100*(1-70%)/(30-3)=4 DEL=7/(7-7)=27 DTL=4*27=05 净资产收益率=10*(1-40%)/30=20% (1)净资产=40+30=70 DOL=100*(1+20%)*(1-60%)/(3+5)=9 DEL=7/(7-7)=1 DTL=9*1=09 净资产收益率=23*(1-40%)/70=7% (2)利息=40*10%+7=7 DOL=9 DEL=7/(7-7)=4 DTL=9*4=66 净资产收益率=19*(1-40%)/30=38% 因为发行债券的净资产收益率最高,总杠杆系数即风险最小,故应改变经营计划,采用发行债券的方案.

-

第2题:

某公司2007年销售额10000万元,变动成本率70%,全部固定成本和费用2000万元,总资产50000万元,资产负债率40%,负债的平均利率8%。该公司2008年拟改变经营计划追加投资400万元,每年的固定成本增加50万元,可以使销售额增加20%,并使变动成本率下降至60%。所需资金以6%的利率借人,所得税率为25%。

要求:

(1)利用2008年追加投资后的数据计算企业的经营杠杆、财务杠杆和总杠杆系数;

(2)如果企业执行的是固定股利支付率政策,股利支付率为60%,预计从2009年开始,净利润可以持续按照5%的速度增长,权益资本成本为10%可以长期保持不变。2008年初该公司的债务市场价值为20000万元,按照股利现金流量模型计算该公司股权价值及实体价值(以万元为单位,结果保留整数)。

正确答案:

(1)2008年的边际贡献

=10000×(1+20%)×(1-60%)=4800(万元)

2008年的税前利润

=10000×(1+20%)×(1-60%)-(2000+50+400×6%)

=2726(万元)

利息=50000×40%×8%+400×6%

=1624(万元)

息税前利润=1624+2726=4350(万元)

计算得出的经营杠杆=4800/4350=1.10

财务杠杆=4350/2726=1.60

总杠杆=4800/2726=1.76或=1.1×1.6=1.76

(2)2008年净利润=2726×(1-25%)

=2044.5(万元)

股权价值

=未来的股利的现值

=2044.5×60%×(P/S,10%,1)+2044,5×60%×(1+5%)/(10%-5%)×(P/S,10%,1)=24534(万元)

实体价值=20000+24534=44534(万元) -

第3题:

若企业固定成本总额为50万元,变动成本率为60%,息税前收益为70万元,则DOL为1.51

错误 -

第4题:

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

正确答案:

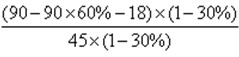

(1)目前情况:

权益净利率= =40%

=40%

经营杠杆系数= =1.89

=1.89

财务杠杆系数= =1.06

=1.06

总杠杆系数=1.89×1.06=2

增资方案:

权益净利率 = =33.68%

=33.68%

经营杠杆系数 = =1.63

=1.63

财务杠杆系数 = =1.03

=1.03

总杠杆系数=1.63×1.03=1.68

由于增资方案权益净利率下降了,所以不应采纳该方案。

(2)借入资金方案

权益净利率= =63.33%

=63.33%

经营杠杆系数= =1.63

=1.63

财务杠杆系数= =1.16

=1.16

总杠杆系数=1.63×1.16=1.89

由于借入资金方案可以提高权益净利率,同时降低总杠杆系数,所以,应当采纳借入资金的经营计划。 -

第5题:

银河公司年销售额100万元,变动成本率70%,全部固定成本和费用20万元(含负债利息),总资产50万元,资产负债率40%,负债资金的平均利率8%,假设所得税率为40%。该公司拟改变经营计划追加投资40万元,固定成本每增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司改进经营计划的标准是:扩大投资后,净资产收益率要比目前水平高,但总杠杆系数要比目前水平低。

要求:

(1)如果所需资金以追加权益资金取得,计算净资产收益率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划;

(2)如果所需资金以10%的利率借入,计算净资产收益率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划。

正确答案:

(1)目前情况:

边际贡献率=1-变动成本率=1-70%=30%

净资产收益率=[(100×30%-20)×(1-40%)]÷[50×(1-40%)]=20%

经营杠杆系数=(100×30%)÷[100× 30%-(20-50×40%×8%)]=30/11.6=2.59

财务杠杆系数=11.6÷(11.6-50×40%X 8%)=11.6÷(11.6-1.6)=1.16

总杠杆系数=2.59×1.16=3

(2)权益资金增资方案:

净资产收益率={[100×120%×(1-60%)-(20+5)]×(1-40%)}/[50×(1-40%)+40]=19.71%

经营杠杆系数=[120×(1-60%)] ÷120×(1-60%)-(20+5-1.6)]=48÷(48-23.4)

=48/24。6=1.95

财务杠杆系数=24.6/(24.6-1.6)=1.07

总杠杆系数=1.95×1.07=2.09

(3)借入资金方案:

净资产收益率={[100×120%×(1-60%)-(20+5+40×10%)] ×(1-40%)}÷[50×(1

-40%)]=38%

经营杠杆系数=(120×40%)÷[120×40%-(20+5-1.6)]=48÷(48-23.4)=48/24.6=1.95

财务杠杆系数=24.6÷[24.6-(1.6+40×10%)]=1.29

总杠杆系数=1.95×1.29=2.52

结论:借入资金方案净资产收益率比目前方案高,而总杠杆系数比目前方案低;则该企业应当采纳借入资金方案,改变经营计划,扩大投资。

本题有几个地方必须留意: (1)总杠杆、财务杠杆、经营杠杆反映不同的风险;(2)本题是以提高净资产收益率的同时降低总杠杆为标准改进经营计划的,需根椐所给资料计算目前及两种不同方式下的净资产收益率和相关杠杆系数,然后才能根据计算结果加以判断。