itgle.com

已知某企业生产销售甲乙两种产品,甲产品边际贡献率为50%,乙产品边际贡献率为40%,甲产品销售额为300万元,乙产品销售额为200万元,固定成本总额为100万元。该企业加权平均保本销售额为( )万元。 A.217.39 B.185.19 C.227.27 D.222.22

题目

已知某企业生产销售甲乙两种产品,甲产品边际贡献率为50%,乙产品边际贡献率为40%,甲产品销售额为300万元,乙产品销售额为200万元,固定成本总额为100万元。该企业加权平均保本销售额为( )万元。

A.217.39

B.185.19

C.227.27

D.222.22

B.185.19

C.227.27

D.222.22

相似考题

更多“已知某企业生产销售甲乙两种产品,甲产品边际贡献率为50%,乙产品边际贡献率为40%,甲产品销售额为300万元,乙产品销售额为200万元,固定成本总额为100万元。该企业加权平均保本销售额为( )万元。 ”相关问题

-

第1题:

某企业生产一种产品,该产品的年销售收入为100万元,售价为100元/件,单位变动成本为25元,固定成本总额为30万元,则该产品的边际贡献率是( )。A.25%

B.75%

C.70%

D.30%答案:B解析:边际贡献率=单位边际贡献/单价=(单价-单位变动成本)/单价=(100-25)/100×100%=75%。 -

第2题:

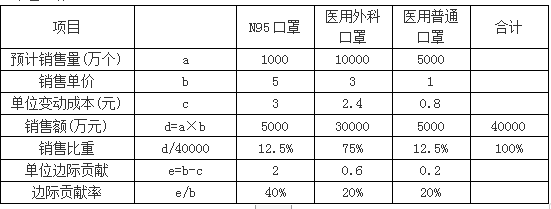

某企业计划生产N95口罩、医用外科口罩、医用普通口罩三种产品,固定成本总额为2250万元,它们的销售量、销售单价、单位变动成本资料如下表所示。

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算医用外科口罩的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=(1000×2+10000×0.6+5000×0.2)/40000=22.5%

或,加权平均边际贡献率=40%×12.5%+20%×75%+20%×12.5%=22.5%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=2250/22.5%=10000(万元)

(2)医用外科口罩的盈亏平衡销售额=10000×75%=7500(万元)

医用外科口罩的盈亏平衡销售量=7500/3=2500(万个)。 -

第3题:

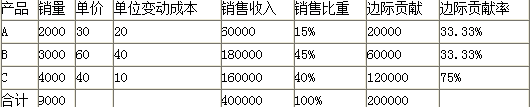

某企业生产A、B、C三种产品,固定成本150000元,其他资料如表所示:

要求:计算加权平均边际贡献率、加权平均保本销售额、以及的各产品的保本销售额和销售量。答案:解析:数据整理如表(金额单位:元)

加权平均边际贡献率=200000/400000=50%

或:加权平均边际贡献率=33.33%×15%+33.33% ×45%+75%×40%=50%

加权平均保本销售额=150000/50%=300000(元)

则:

A产品保本销售额=300000 ×15%=45000(元)

A产品保本销售量=45000/30=1500(件)

B产品保本销售额=300000 ×45%=135000(元)

B产品保本销售量=135000/60=2250(件)

C产品保本销售额=300000 ×40%=120000(元)

C产品保本销售量=120000/40=3000(件) -

第4题:

某企业年销售收入600万元,产品变动成本300万元,销售和管理变动成本60万元,固定成本200万元。则( )。

Ⅰ.制造边际贡献为300万元

Ⅱ.产品边际贡献为240万元

Ⅲ.边际贡献率为60%

Ⅳ.销售利润为100万元

Ⅴ.变动成本率为40%A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅲ,Ⅳ答案:A解析:A

制造边际贡献=600-300=300(万元);产品边际贡献=300-60=240(万元);边际贡献率=240/600×100%=40%;销售利润=600-300-60-200=40(万元);变动成本率=1-边际贡献率=1-40%=60%。 -

第5题:

M公司生产和销售甲、乙两种产品,边际贡献率分别为45%和20%,全年的固定成本总额为4500万元。M公司希望每年的销售额达到15000万元时可以实现盈亏平衡.则甲产品的销售比重应达到( )。A.40%

B.75%

C.60%

D.25%答案:A解析:综合边际贡献率=固定成本总额/综合盈亏平衡销售额=4500/15000=30%。设甲产品的销售比重为W,则:45%×W+20%×(1-W)=30%,解得:W=40%。 -

第6题:

某企业生产某一产品,年销售收入为100万元,变动成本总额为60万元,固定成本总额为16万元,则该产品的边际贡献率为( )。A.40%

B.76%

C.24%

D.60%答案:A解析:边际贡献率=边际贡献总额/销售收入=(100-60)/100×100%=40%,选项A正确。 -

第7题:

某企业生产销售甲、乙两种产品。已知:甲产品销售收入为400万元;乙产品销售收入为600万元,边际贡献率为20%;固定成本为100万元。要想实现利润200万元,则甲产品的边际贡献率应达到()。A.45%

B.30%

C.60%

D.无法确定答案:A解析:加权平均边际贡献率=∑各产品边际贡献/∑各产品销售收入

=(100+200)/(400+600)=30%甲产品的销售比重=400/(400+600)=40%乙产品的销售比重

=600/(400+600)=60%设甲产品的边际贡献率为R,依据资料,有:R×40%+20%×60%=30%解

得:R=45%或者:边际贡献总额=100+200=300(万元)乙产品的边际贡献=600×20%=120(万元)

甲产品应实现边际贡献=300-120=180(万元)甲产品的边际贡献率=180/400=45% -

第8题:

多选题已知某企业生产销售甲乙两种产品,2019年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法正确的有( )。(计算结果保留两位小数)A加权平均边际贡献率为56.92%

B加权平均边际贡献率为46.92%

C盈亏临界点销售额为426.26万元

D甲产品盈亏临界点销售量为3.28万件

正确答案: A,C解析:

根据公式:加权平均边际贡献率=∑各产品边际贡献÷∑各产品销售收入×100%,加权平均边际贡献率=[20×(40-24)+30×(60-30)]/(20×40+30×60)×100%=46.92%,盈亏临界点销售额=固定成本/加权平均边际贡献率=200/46.92%=426.26(万元),甲产品盈亏临界点销售额=20×40/(20×40+30×60)×426.26=131.16(万元),甲产品盈亏临界点销售量=131.16÷40=3.28(万件)。 -

第9题:

问答题某企业生产和销售甲、乙两种产品,产品单价分别为:甲产品6元/件,乙产品3元/件。边际贡献率分别为:甲产品40%,乙产品30%。全月固定成本为72000元。本月甲产品预计销售量为30000件,乙产品40000件。要求:计算盈亏临界点的销售额是多少?正确答案:解析: -

第10题:

单选题某企业生产某一产品,年营业收入为100万元,变动成本总额为60万元,固定成本总额为16万元,则该产品的边际贡献率为()。A40%

B76%

C24%

D60%

正确答案: B解析: 边际贡献率=边际贡献总额/营业收入=(100-60)/100=40%,选项A正确。 -

第11题:

单选题某企业生产某一产品,年销售收入为100万元,变动成本总额为60万元,固定成本总额为16万元,则该产品的边际贡献率为()。A40%

B76%

C24%

D60%

正确答案: A解析: -

第12题:

问答题某企业生产和销售甲、乙两种产品,产品的单位售价分别为5元和10元,边际贡献率分别是40%和20%,全年固定成本为50000元,企业采用加权平均法进行量本利分析。(计算结果四舍五入保留整数位)假设全年甲、乙两种产品分别销售了20000件和40000件,试计算下列指标:①用金额表示的保本销售额。②用实物单位表示的甲、乙两种产品的保本销售量。③用金额表示的安全边际额。④预计利润。正确答案: 甲、乙两种产品的加权平均边际贡献率=(5×20000×40%+10×40000×20%)/(20000×5+40000×10)=24%①保本销售额=50000/24%=208333(元)②甲产品销售额所占比重=20000×5/(20000×5+40000×10)=20%乙产品销售额所占比重=所以:甲产品的保本销售量=208333×20%÷5=8333(件)乙产品的保本销售量=208333×80%÷10=16667(件)③安全边际额=实际销售额一保本销售额=(20000×5+40000×10)-208333=291667(元)④预计利润=营业收入×边际贡献率一固定成本=(20000×5+40000×10)×24%-50000=70000(元)解析: 暂无解析 -

第13题:

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件) -

第14题:

某企业生产经营A产品,销售收入为100万元,边际贡献率为40%,A产品应负担的固定成本为20万元,则A产品安全边际率为( )。A.75%

B.66.67%

C.62.5%

D.50%答案:D解析:安全边际率=1-保本额/正常销售收入=1-(固定成本/边际贡献率)/正常销售收入=1-(20/40%)/100=50%。 -

第15题:

某企业生产A产品,全年销售收入为800万元,边际贡献率为40%,应负担的固定成本总额为200万元,则A产品盈亏临界点作业率为( )。A.58.3%

B.37.5%

C.62.5%

D.41.7%答案:C解析:盈亏临界点销售额=200/40%=500(万元),盈亏临界点作业率=500/800=62.5%。 -

第16题:

某企业生产销售甲、乙两种产品,已知甲产品销售收入100万元,乙产品销售收入400万元,固定成本100万元,实现利润200万元,则该企业的加权平均边际贡献率为( )。A.40%

B.50%

C.60%

D.无法确定答案:C解析:边际贡献总额=100+200=300(万元),加权平均边际贡献率=300/(100+400)=60%。 -

第17题:

某企业销售甲产品,单价为100元/件,单位变动成本为50元,固定成本为130000元,假定该企业正常经营条件下的销售量为5000件。要求计算甲产品的边际贡献率、盈亏平衡销售量、盈亏平衡销售额以及盈亏平衡作业率。答案:解析:边际贡献率=(100-50)/100=50%

盈亏平衡销售量=130000/(100-50)=2600(件)

盈亏平衡销售额=130000/50%=260000(元)

盈亏平衡作业率=2600/5000×100%=52% -

第18题:

已知某企业生产销售甲、乙两种产品,2010年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法不正确的是()。(计算结果保留两位小数)A.加权平均边际贡献率为56.92%

B.加权平均边际贡献率为46.92%

C.保本点销售额为426.26万元

D.甲产品保本点销售量为3.28万件答案:A解析:加权平均边际贡献率

=[20×(40-24)+30×(60-30)/(20×40+30×60)×100%=46.92%,保本点销售额:

200/46.92%=426.26(万元),甲产品保本点销售额

=20×40/(20×40+30×60)×426.26=131.16(万元),甲产品保本点销售量

=131.16÷40=3.28(万件)。需要注意的是单位变动成本中包括了单位变动销售费用和管理费用 -

第19题:

某企业生产某一产品,年营业收入为100万元,变动成本总额为60万元,固定成本总额为16万元,则该产品的边际贡献率为()。

- A、40%

- B、76%

- C、24%

- D、60%

正确答案:A -

第20题:

多选题某企业生产甲产品,已知该产品的单价为200元,变动成本率为60%,固定成本总额为5万元,利润总额为180万元,则下列说法中正确的有( )。A边际贡献率是40%

B单位变动成本是80元

C边际贡献是185万元

D销售量是2325件

正确答案: A,C解析: -

第21题:

多选题已知2011年某企业共计生产销售甲乙两种产品,销售量分别为10万件和15万件,单价分别为20元和30元,单位变动成本分别为12元和15元,单位变动销售成本分别为10元和12元,固定成本总额为100万元,则下列说法正确的有()。A加权平均边际贡献率为56.92%

B加权平均边际贡献率为46.92%

C盈亏临界点销售额为213.13万元

D甲产品盈亏临界点销售量为3.28万件

正确答案: A,C解析: 加权边际贡献率=[10×(20-12)+15×(30-15)]/(10×20+15×30)×100%=46.92%,盈亏临界点销售额=100/46.92%=213.13(万元),甲产品盈亏临界点销售额=[10×20/(10×20+15×30)]×213.13=65.58(万元),甲产品盈亏临界点销售量=65.58÷20=3.28(万件)。 -

第22题:

单选题已知某企业生产销售甲乙两种产品,2010年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法不正确的是()。(计算结果保留两位小数)A加权平均边际贡献率为56.92%

B加权平均边际贡献率为46.92%

C保本点销售额为426.26万元

D甲产品保本点销售量为3.28万件

正确答案: C解析: 加权平均边际贡献率=[20×(40-24)+30×(60—30)]/(20×40+30×60)×100%=46.92%,保本点销售额=200/46.92%=426.26(万元),甲产品保本点销售额=20×40/(20×40+30×60)×426.26=131.16(万元),甲产品保本点销售量=131.16÷40=3.28(万件)。 -

第23题:

单选题某企业生产销售甲、乙两种产品,已知甲产品销售收入100万元,乙产品销售收入400万元,固定成本100万元,实现息税前利润200万元,则该企业的加权平均边际贡献率为( )。A40%

B50%

C60%

D无法确定

正确答案: C解析: 边际贡献总额=100+200=300(万元),加权平均边际贡献率=300/(100+400)=60%