itgle.com

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营

题目

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

相似考题

更多“A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。”相关问题

-

第1题:

某公司息税前利润为1000万元,债务资金400万元,税前债务资本成本为6%,所得税税率为25%,权益资金5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。

A.2200

B.6050

C.6100

D.2600

正确答案:C

解析:股票的市场价值=(1000-400×6%)×(1-25%)/12%=6100(万元) -

第2题:

若企业保持目标资本结构资产负债率为40%,预计的净利润为500万元,预计未来年度需增加的净经营性营运资本为100万元,需要增加的资本支出为200万元,折旧摊销为80万元,则未来的股权现金流量为( )。

A.337

B.280

C.220

D.368

正确答案:D

解析:由于净投资=总投资-折旧、摊销=100+200-80=220(万元)股权现金流量=税后利润-净投资×(1-负债率)=500-220×(1-40%)=368(万元) -

第3题:

新舟公司长期资产市场价值总额为5000万元,其中长期负债3000万元,普通股2000万元,债务税前资本成本为8%,普通股资本成本率为15%,公司所得税率为25%,则该公司加权平均资本成本为( )。A.9%

B.10. 8%

C.9.6%

D.11%答案:C解析: -

第4题:

某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额800万元(市场价值等于账面价值),平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则可以得出( )。A.公司权益资本成本为12%

B.公司权益资本成本为19%

C.公司股票的市场价值为7100万元

D.公司的加权平均资本成本为11.39%

E.公司的加权平均资本成本为12%答案:A,C,D解析:权益资本成本=5%+1.4×(10%-5%)=12%,所以选项A的说法正确,选项B的说法不正确;根据年税后利息和年息税前利润永远保持不变可知,年税前利润永远保持不变,由于平均所得税税率不变,所以,年净利润永远保存不变,又由于净利润全部作为股利发放,所以,股利永远保持不变。由于不增发或回购股票,因此,股权现金流量=股利,即股权现金流量永远不变。由于权益资本成本永远保持不变,因此,公司股票的市场价值=股权现金流量/权益资本成本=股利/权益资本成本=净利润/权益资本成本=[1200×(1-25%)-800×6%]/12%=7100(万元),所以选项C的说法正确;加权平均资本成本=6%×800/(800+7100)+12%×7100/(800+7100)=11.39%,所以选项D的说法正确,选项E的说法不正确。 -

第5题:

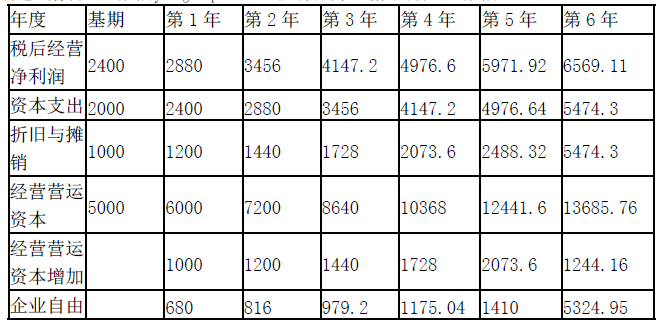

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为2800万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。

预计未来5年的销售收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后净营业利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后净营业利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持10%的固定增长速度。

已知无风险报酬率为2%,股票市场的平均报酬率为10%,公司股票的β系数为2.69。

要求:

填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-2800=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第6题:

已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本400万元,所得税率30%。计算该目标公司的运用资本现金流量。

正确答案:运用资本现金流量=息税前经营利润×(1-所得税)+折旧等非现付成本-资本支出-增量营运资本=3000×(1-30%)+500-1000-400=1200 -

第7题:

单选题已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本400万元,所得税率30%,则该目标公司的运用资本现金流量为()万元。A1200

B2700

C1400

D2100

正确答案: C解析: 暂无解析 -

第8题:

单选题某公司今年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,平均所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。A7407

B7500

C6407

D8907

正确答案: A解析: 每年的税后经营利润=800×(1-25%)=600(万元),第1年实体现金流量=600-100=500(万元),第2年及以后的实体现金流量=600-0=600(万元),企业实体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。 -

第9题:

多选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的必要报酬率为8%,股权必要报酬率为10%,基于资本市场的净负债的资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则下列表述正确的有( )。A剩余权益收益为20万元

B剩余经营收益为30万元

C剩余净金融支出10万元

D经济增加值为40万元

正确答案: A,B解析:

剩余权益收益=净利润-权益投资应计成本=120-1000×10%=20(万元),剩余经营收益=净经营收益-平均净经营资产×净经营资产要求的净利率=(120+90)-2000×(10%×50%+8%×50%)=30(万元),剩余净金融支出=净金融支出-平均净负债×净金融负债要求的报酬率=90-1000×8%=10(万元),经济增加值=(120+90)-2000×(9%×50%+8%×50%)=40(万元)。 -

第10题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率填写表2中用字母表示的空格。表2公司市场价值与平均资本成本正确答案: E=净利润/权益资本成本=(600-400×8%)×(1-25%)/19%=2242.11(万元)F=400+2242.11=2642.11(万元)G=8%×(1-25%)=6%H=A=19%I=6%×15.14%+19%×84.86%=17.03%J=(600-1000×14%)×(1-25%)/26%=1326.92(万元)K=1326.92+1000=2326.92(万元)L=1000/2326.92=42.98%M=1326.92/2326.92=57.02%N=14%×(1-25%)=10.5%O=D=26%P=42.98%×10.5%+57.02%×26%=19.34%解析: 暂无解析 -

第11题:

多选题A公司的平均投资资本为2000万元,其中平均净负债为1OOO万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的税后成本为8%,股权资本成本为10%,则下列表述正确的有( )。A剩余权益收益为20万元

B剩余经营收益为30万元

C剩余净金融支出10万元

D剩余收益为10万元

正确答案: A,B解析:

A项,剩余权益收益=净利润-平均权益投资应计成本=120-(2000-1000)×10%=20(万元);B项,剩余经营收益=净经营收益-平均净经营资产×净经营资产要求的报酬率=(120+90)-2000×(10%×50%+8%×50%)=30(万元);C项,剩余净金融支出=净金融支出-平均净负债×净金融负债要求的报酬率=90-1000×8%=10(万元);D项,剩余收益通常是指剩余权益收益,故剩余收益应为20万元。 -

第12题:

多选题某公司采用以剩余收益为基础的业绩计量方法,该公司的平均投资资本为2000万元,其中净负债1000万元,权益资本1000万元;税后利息费用90万元,税后利润150万元;净负债成本(税后)8%,股权成本l0%,下列计算正确的有( )。A加权平均资本成本为9%

B剩余经营收益为60万元

C剩余净金融支出为10万元

D剩余权益收益为50万元

正确答案: D,A解析:

加权平均资本成本=8%×l/2+10%×1/2=9%;剩余经营收益=(150+90)-2000×9%=60(万元);剩余净金融支出=90-1000×8%=l0(万元);剩余权益收益=60-10=50(万元)。 -

第13题:

A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,则企业实体价值为( )万元。

A.7407

B.7500

C.6407

D.8907

正确答案:A

解析:每年的税后经营净利润=800×(1-25%)=600(万元),第1年实体现金流量=600-100=500(万元),第2年及以后的实体现金流量=600-0=600(万元),企业实体价值=500/(1+8%)+600/8%/(1+8%)=7407(万元)。 -

第14题:

A公司年初净投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净经营资产增加为零,加权平均资本成本8%,则企业实体价值为( )万元。A.7407

B.7500

C.6407

D.8907答案:A解析:每年的税后经营净利润=800×(1-25%)=600(万元),第1年实体现金流量=600-100=500(万元),第2年及以后的实体现金流量=600-0=600(万元)。企业实体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。 -

第15题:

新舟公司长期资本市场价值总额为5000万元,其中长期负债3000万元,普通股2000万元,债务税前资本成本为8%,普通股资本成本率为15%,公司所得税率为25%,则该公司加权率平均资本成本为A.9%

B.10.8%

C.9.6%

D.11%答案:C解析: -

第16题:

A 公司今年年初的金融资产市场价值为 200 万元,经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初金融负债的市场价值为 3000 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。

预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。

已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的 β 系数为 2.69。

<1> 、填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-(3000-200)=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40 元)低于股票价值(42.87 元),所以应该购买。 -

第17题:

已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本400万元,所得税率30%。比较运用资本现金流量与股权现金流量差异(包括计算公式及评估的目标公司价值的含义)

正确答案:依运用资本现金流量所评估的价值代表目标公司的整体现金价值,依股权现金流量所评估的价值代表目标公司的股权现金价值。较之运用资本现金流量,股权现金流量是在运用资本现金流量进一步将属于债权人及优先股东的现金流量予以扣除。公式为:股权现金流量=营业现金净流量-[维持性资本支出+增量营运资本+偿还到期债务利息×(1-所得税率)-(举借新债所得现金-到期债务本金)]。 -

第18题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在公司价值分析法下,下列说法不正确的是()。

- A、权益资本成本为13.2%

- B、股票市场价值为1572.73万元

- C、平均资本成本为11.05%

- D、公司总价值为1600万元

正确答案:D -

第19题:

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的必要报酬率为8%,股权必要报酬率为10%,基于资本市场的净负债的资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为()。A20万元

B30万元

C10万元

D40万元

正确答案: A解析: 经济增加值=(120+90)-2000×(9%×50%+8%×50%)=40(万元)。 -

第20题:

问答题已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本400万元,所得税率30%。计算该目标公司的运用资本现金流量。正确答案: 运用资本现金流量=息税前经营利润×(1-所得税)+折旧等非现付成本-资本支出-增量营运资本=3000×(1-30%)+500-1000-400=1200解析: 暂无解析 -

第21题:

单选题某公司今年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。A7407

B7500

C6407

D8907

正确答案: B解析: 每年的税后经营利润=800×(1-25%)=600(万元),第1年实体现金流量=600-100=500(万元),第2年及以后的实体现金流量=600-0=600(万元),企业实体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元) -

第22题:

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的税后必要报酬率为8%,股权必要报酬率为10%,基于资本市场净负债的税后资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为()。A20万元

B30万元

C10万元

D40万元

正确答案: A解析: 经济增加值=(120+90)-2000X(9%X50%+8%X50%)=40(万元) -

第23题:

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后净利润120万元;所得税税率为25%,净负债的税后必要报酬率为8%。股权必要报酬率为10%,基于资本市场净负债的税后资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为( )。A20万元

B30万元

C10万元

D40万元

正确答案: B解析:

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本=(120+90)-2000×(9%×50%+8%×50%)=40(万元)。

【提示】①这里用的不是该企业的必要报酬率,而是基于市场的资本成本,因为经济增加值是从市场角度出发的,所以使用的加权平均资本成本的计算也是基于市场资本成本的,同时这也是经济增加值和剩余收益的一个区别,剩余收益用的是投资人要求的必要报酬率;②计算经济增加值时,用到的是税后经营净利润,但是这里告诉的是净利润,所以要计算税后经营净利润,即税后经营净利润=净利润+税后利息费用。