itgle.com

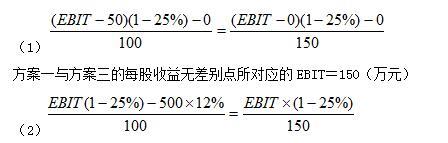

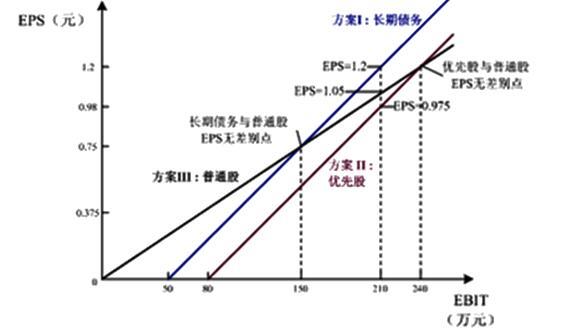

某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本融资以满足扩大经营规模的需要。有三种筹资方案可供选择:方案一:全部通过年利率为10%的长期债券融资;方案二:全部是优先股股利为12%的优先股筹资;方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。企业所得税税率为25%。【要求】(1)计算长期债务和普通股筹资方式的每股收益无差别点。(2)计算优先股和普通股筹资的每股收益无差别点。(3)假设企业预期的息前税前利润为210万元,若不考虑财

题目

方案一:全部通过年利率为10%的长期债券融资;

方案二:全部是优先股股利为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。企业所得税税率为25%。

【要求】

(1)计算长期债务和普通股筹资方式的每股收益无差别点。

(2)计算优先股和普通股筹资的每股收益无差别点。

(3)假设企业预期的息前税前利润为210万元,若不考虑财务风险,该公司应当选择哪一种筹资方式?

【补充要求】

(4)若追加投资前公司的息税前利润为100万元,追加投资后预期的息前税前利润为210万元,计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。

(5)若追加投资前公司的息税前利润为100万元,如果新投资可提供30万元或200万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

相似考题

更多“某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本融资以满足扩大经营规模的需要。有三种筹资方案可供选择: ”相关问题

-

第1题:

某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本融资以满足扩大经营规模的需要。有三种筹资方案可供选择:

方案一:全部通过年利率为10%的长期债券融资;

方案二:全部是优先股股利为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。企业所得税税率为25%。

要求:

(1)计算长期债务和普通股筹资方式的每股收益无差别点。

(2)计算优先股和普通股筹资的每股收益无差别点。

(3)假设企业预期的息税前利润为210万元,若不考虑财务风险,该公司应当选择哪一种筹资方式?答案:解析:

(3)

因为预计营业利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。 -

第2题:

某企业创立时需筹资500万元,其中,通过长期借款获得80万元,发行普通股300万元,发行债券120万元,该三种筹资方式的个别资本成本率分别为7%、14%和8%,该企业筹资的加权平均资本成本率为()。A:9.81%

B:11.44%

C:12.34%

D:12.54%答案:B解析:加权平均资本成本,是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的。其计算公式为: ,式中,Kw为加权平均资本成本;Kj为第j种个别资本成本;Wj为第j种个别资本占全部资本的比重(权数)。根据题意得,该企业筹资的加权平均资本成本率=(80/500)*7%+(300/500)*14%+(120/500)*8%=1.12%+8.4%+1.92%=11.44%。

,式中,Kw为加权平均资本成本;Kj为第j种个别资本成本;Wj为第j种个别资本占全部资本的比重(权数)。根据题意得,该企业筹资的加权平均资本成本率=(80/500)*7%+(300/500)*14%+(120/500)*8%=1.12%+8.4%+1.92%=11.44%。 -

第3题:

某公司拥有长期资金17000万元,其资金结构为:长期债务2000万元,普通股15000万元。现准备追加融资3000万元,有三种融资方案可供选择:增发普通股、增加长期债务、发行优先股。企业适用所得税税率为25%。公司目前和追加融资后的资金结构如下表,分析哪种融资方案更优。

答案:解析:1.增加普通股与增加长期债务两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2400=(EBIT-450)(1-25%)/2000,解得EBIT=1800(万元)因此,当息税前利润大于1800万元时,采用增加长期债务的方式融资更优,反之,则采用增加普通股的方式融资更优。

答案:解析:1.增加普通股与增加长期债务两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2400=(EBIT-450)(1-25%)/2000,解得EBIT=1800(万元)因此,当息税前利润大于1800万元时,采用增加长期债务的方式融资更优,反之,则采用增加普通股的方式融资更优。

2.增发普通股与发行优先股两种增资方式下的每股利润无差别点为:(EBIT-180)(1—25%)/2400=[(EIB7T-180)(1—25%)—300]/2000,解得EBIT=2580(万元)因此,当息税前利润大于2580万元时,采用增加优先股的方式融资更优,反之,则采用增加普通股的方式融资更优。 -

第4题:

某公司现有资本总额500万元,全作为普通股股本,流通在外的普通股股数为100万股。为扩大经营规模,公司拟筹资500万元,现有两个方案可供选择: 一、以每股市价10元发行普通股股票; 二、发行利率为6%的公司债券。 计算无差别点的每股收益。

正确答案:无差别点的每股收益=90(1-25%)/150=0.45(元) -

第5题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。原方案的加权平均资金成本为()。

- A、10.62%

- B、11.54%

- C、10.37%

- D、9.76%

正确答案:A -

第6题:

单选题某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。根据前面的计算结果,应选择的筹资方案为()。A选择A方案

B选择B方案

C两个方案都可以

D不能确定

正确答案: C解析: 暂无解析 -

第7题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本1210万元(1210万股,面值1元,市价5元),留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑发行费用因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款300万元,利率为10%。 判断企业应如何选择筹资方式。正确答案: 当企业预计的息税前利润小于1065.5万元时,应采用甲方案;当企业预计的息税前利润大于1065.5万元但小于1876.25万元时,应采用乙方案;当企业预计的息税前利润大于1876.25万元时,应采用丙方案。解析: 暂无解析 -

第8题:

单选题甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为180万元。如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是()。A当预期的息税前利润为100万元时.甲公司应当选择发行长期债券

B当预期的息税前利润为150万元时,甲公司应当选择发行普通股

C当预期的息税前利润为180万元时,甲公司可以选择发行普通股或发行优先股

D当预期的息税前利润为200万元时,甲公司应当选择发行长期债券

正确答案: C解析: 因为增发普通股的每股收益线的斜率低,增发优先股和增发债券的每股收益线的斜率相同,由于发行优先股与发行普通股的每股收益无差别点(180万元)高于发行长期债券与发行普通股的每股收益无差别点(120万元),可以肯定发行债券的每股收益线在发行优先股的每股收益线上方,即本题按每股收益判断始终债券筹资优于优先股筹资。因此当预期的息税前利润高于120万元时,甲公司应当选择发行长期债券;当预期的息税前利润低于120万元时,甲公司应当选择发行普通股。 -

第9题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。若企业预计的息税前利润为500万元时,应如何筹资。正确答案: EPS甲=(500-140-400×10%)×(1-25%)/(210+400)=0.39(元/股)EPS乙=(500-140-1000×15%)×(1-25%)/(210+200)=0.38(元/股)EPS丙=(500-140-2300×15%-300×10%)×(1-25%)/210=-0.05(元/股)若企业预计的息税前利润为500万元时应当采用甲筹资方案。解析: 暂无解析 -

第10题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<3>、采用方案二筹资后,该公司普通股的资本成本为( )。A.13.79%

B.12.50%

C.10%

D.13.5%答案:A解析:普通股的资本成本=1.15/[10×(1-2.5%)]+2%=13.79%。 -

第11题:

甲企业需要筹集资金2000万元,有以下三种筹资方案可供选择:方案一,长期借款600万元,利率6%;发行普通股1400万元,资本成本为15%。方案二,发行长期债券800万元,资本成本为5.5%;发行普通股1200万元,资本成本为15%。方案三,长期借款800万元,利率6%;发行长期债券400万元,资本成本为5%;发行普通股800万元,资本成本为16%。该企业所得税税率为25%。则采用资本成本比较法确定的最优资本结构是( )。A. 方案一

B. 方案二

C. 方案三

D. 方案一或方案二答案:C解析:方案一加权平均资本成本=6%×(1-25%)×600/2000+15%×1400/2000=11.85%

方案二加权平均资本成本=5.5%×800/2000+15%×1200/2000=11.2%

方案三加权平均资本成本=6%×(1-25%)×800/2000+5%×400/2000+16%×800/2000=9.2%

由于方案三的加权平均资本成本最低,所以选项方案三。 -

第12题:

A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。 若企业预计的息税前利润为500万元时,应如何筹资。

正确答案: EPS甲=(500-140-400×10%)×(1-25%)/(210+400)=0.39(元/股)

EPS乙=(500-140-1000×15%)×(1-25%)/(210+200)=0.38(元/股)

EPS丙=(500-140-2300×15%-300×10%)×(1-25%)/210=-0.05(元/股)

若企业预计的息税前利润为500万元时应当采用甲筹资方案。 -

第13题:

企业需要筹集资金1000万元,有以下三种筹资方案可供选择:方案一,长期借款500万元,利率6%;发行普通股500万元,资本成本为15%。方案二,发行长期债券400万元,资本成本为5.5%;发行普通股600万元,资本成本为15%。方案三,长期借款400万元,利率6%;发行长期债券200万元,资本成本为5%;发行普通股400万元,资本成本为16%。该企业所得税税率为25%。则采用资本成本比较法确定的最优资本结构是()。

- A、方案一

- B、方案二

- C、方案三

- D、方案一或方案二

正确答案:C -

第14题:

单选题某企业创立时需筹资500万元,通过长期借款获得80万元,发行普通股300万元,发行债券120万元,三种筹资方式的个别资本成本率分别为7%.14%和8%,该企业筹资的加权平均资本成本率为()。A9.81%

B11.44%

C12.34%

D12.54%

正确答案: B解析: -

第15题:

单选题甲公司目前的资本总额为2000万元,其中普通股800万元、长期借款700万元、公司债券500万元。计划通过筹资来调节资本结构,目标资本结构为普通股50%、长期借款30%、公司债券20%。现拟追加筹资1000万元,个别资本成本率预计分别为:普通股15%,长期借款7%,公司债券12%。则追加的1000万元筹资的边际资本成本为( )。A13.1%

B12%

C8%

D13.2%

正确答案: C解析: -

第16题:

问答题某企业目前的总资本为2000万元,其结构为:负债:资本为40:60,负债利率为10﹪,普通股权资本为60﹪(发行普通股24万股,每股面值50元)。现拟追加筹资300万,有两种方案可供选择: (1)全部筹措长期债务,负债利率为10﹪,企业追加筹资后,息税前利润预计为180万元,所得税率为33﹪。 (2)全部发行普通股。增发普通股6万股,每股面值50元。 要求:计算每股收益无差别点及无差别点每股收益并确定企业的筹资方案。正确答案: (1)[EBIT-(800+300)×10%]×(1-33%)÷(24×50)=[EBIT-800×10%] ×(1-33%)÷(24×50+6×50)解得:EBIT=230

(2)因为每股收益无差别点得息税前利润230大于预计利润180,所以采用发行债券方式筹集资金。解析: 暂无解析 -

第17题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。判断企业应如何选择筹资方式。正确答案: 当企业预计的息税前利润小于515.5万元时应采用甲方案,当企业预计的息税前利润大于515.5万元但小于751.25万元时应采用乙方案,当企业预计的息税前利润大于751.25万元时应采用丙方案。解析: 暂无解析 -

第18题:

问答题某公司拥有长期资金17000万元,其资金结构为:长期债务2000万元,普通股15000万元。现准备追加融资3000万元,有三种融资方案可供选择:增发普通股、增加债务、发行优先股。企业适用所得税税率为25%。公司目前和追加融资后的资金结构如下表,判断哪种融资方案更优。正确答案:解析: