itgle.com

采用风险调整法计算债务税前资本成本时,关于政府债券市场回报率的确定, 正确的是( )。A.与拟发行债券同期限的政府债券的票面利率 B.与拟发行债券发行时间相同的政府债券的到期收益率 C.与拟发行债券到期日相同的政府债券的票面利率 D.与拟发行债券到期日相同的政府债券的到期收益率

题目

B.与拟发行债券发行时间相同的政府债券的到期收益率

C.与拟发行债券到期日相同的政府债券的票面利率

D.与拟发行债券到期日相同的政府债券的到期收益率

相似考题

参考答案和解析

更多“采用风险调整法计算债务税前资本成本时,关于政府债券市场回报率的确定, 正确的是( )。”相关问题

-

第1题:

采用风险调整法计算债务税前资本成本时,关于政府债券市场回报率的确定,正确的是()。A.与拟发行债券同期限的政府债券的票面利率

B.与拟发行债券发行时间相同的政府债券的到期收益率

C.与拟发行债券到期日相同或接近的政府债券的票面利率

D.与拟发行债券到期日相同或接近的政府债券的到期收益率答案:D解析:采用风险调整法计算债务税前资本成本时, 政府债券市场回报率是指与拟发行债券到期日相同或接近的政府债券的到期收益率。 -

第2题:

若公司本身债券没有上市,且无法找到类比的上市公司,在用风险调整法估计税前债务成本时,( )。A.税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B.税前债务成本=可比公司的债务成本+企业的信用风险补偿率

C.税前债务成本=股票资本成本+企业的信用风险补偿率

D.税前债务成本=无风险利率+证券市场的风险溢价率答案:A解析:如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。税前债务成本=政府债券的市场回报率+企业的信用风险补偿率。 超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com -

第3题:

甲公司计划以2/4(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2018年1月发行8年期债券。由于甲公司目前没有已上市债券,而且找不到合适的可比公司,故拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)采用风险调整法计算税前债务资本成本;

(3)采用债券收益率风险调整模型计算权益资本成本;

(4)计算加权平均资本成本。答案:解析:(1)设无风险利率为i,则1100=1000×8%×(P/A,i,8)+1000×(P/F,i,8)

设利率为6%,

1000×8%×(P/A,6%,8)+1000×(P/F,6%,8)=80×6.2098+1000×0.6274=1124.184(元)

设利率为7%,

1000×8%×(P/A,7%,8)+1000×(P/F,7%,8)=80×5.9713+1000×0.5820=1059.704(元)

(i-6%)/(7%-6%)=(1100-1124.184)/(1059.704-1124.184)

所以无风险利率i=6.38%

(2)企业信用风险补偿率=[(6.5%-3.5%)+(7.6%-3.6%)+(7.3%-4.3%)]÷3=3.33%

税前债务资本成本=6.38%+3.33%=9.71%

(3)股权资本成本=9.71%×(1-25%)+5%=12.28%

(4)加权平均资本成本=9.71%×(1-25%)×(2/6)+12.28%×(4/6)=10.61%。 -

第4题:

(2014年)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。答案:解析:( 1)无风险利率为 5年后到期的政府债券的到期收益率,即 4.3%。

企业信用风险补偿率 =[( 6.5%-3.4%) +( 7.6%-3.6%) +( 8.3%-4.3%)]÷ 3=3.7%

税前债务资本成本 =4.3%+3.7%=8%

股权资本成本 =8%×( 1-25%) +5%=11%

加权平均资本成本 =8%×( 1-25%)×( 2/5) +11%×( 3/5) =9% -

第5题:

采用风险调整法估计债务资本成本,下列相关表述错误的有( )。A.信用风险的大小是根据信用级别估计的

B.需要使用与公司债券总期限相同的政府债券

C.税前债务资本成本=政府债券的市场回报率+企业的信用风险补偿率

D.税前债务资本成本=政府债券的市场回报率+通货膨胀率+企业的信用风险补偿率答案:B,D解析:需要使用与公司债券到期日相同或相近的政府债券,而不是总期限相同,所以选项B错误;税前债务资本成本=政府债券的市场回报率+企业的信用风险补偿率,所以选项D错误。 -

第6题:

下列关于折现率与收益口径关系的说法中,正确的有( )。A.折现率应当与其对应的收益口径相匹配

B.利润总额对应税后的权益回报率

C.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:A,D,E解析:利润总额对应税前的权益回报率;净利润对应税后的权益回报率。 -

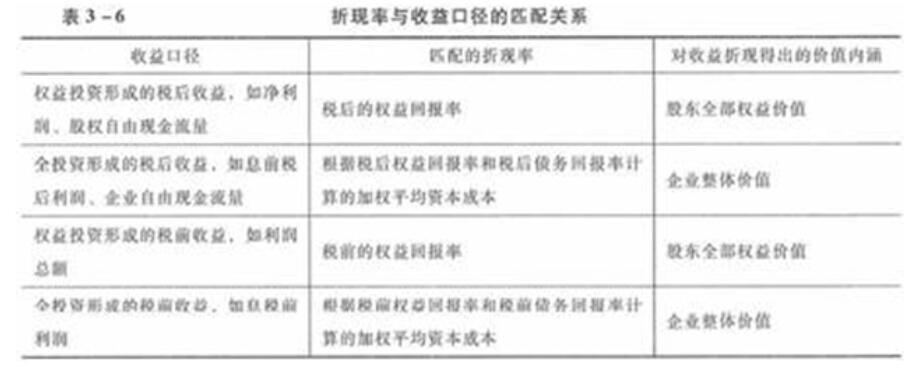

第7题:

下列关于折现率与收益口径关系的说法中,正确的是()。A.折现率应当与其对应的收益口径相匹配

B.利润总额对应税后的权益回报率

C.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:A,D,E解析:折现率与收益口径的匹配关系如下。

-

第8题:

在计算股东全部权益价值时,收益指标使用的是权益投资形成的税后收益,如净利润、股权自由现金流量,相匹配的折现率应使用( )。A.税后的权益回报率

B.根据税后权益回报率和税后债务回报率计算的加权平均资本成本

C.税前的权益回报率

D.根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:A解析:在计算股东全部权益价值时,收益指标使用的是权益投资形成的税后收益,如净利润、股权自由现金流量,相匹配的折现率应使用税后的权益回报率。 -

第9题:

单选题用风险调整法估计税前债务成本时,()。A税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B税前债务成本=可比公司的债务成本+企业的信用风险补偿率

C税前债务成本=股票资本成本+企业的信用风险补偿率

D税前债务成本=无风险利率+证券市场的平均收益率

正确答案: A解析: -

第10题:

多选题下列有关资本成本的说法中,不正确的有()。A留存收益成本=税前债务成本+风险溢价

B税后债务资本成本=税前债务资本成本×(1-所得税税率)

C历史的风险溢价可以用来估计未来普通股成本

D在计算债务的资本成本时必须考虑发行费的影响

正确答案: C,B解析: 留存收益成本=税后债务成本+风险溢价,所以选项A的说法不正确;由于利息可从应税收人中扣除,负债的税后成本是税率的函数,利息的抵税作用使得负债的税后成本低于税前成本,税后债务成本=税前债务成本×(1-所得税税率),所以选项B的说法正确;通过对历史数据分析,也能确定风险溢价,历史的风险溢价可以用来估计未来普通股成本,所以选项C的说法正确;由于债务成本是按承诺收益计量的,没有考虑违约风险,违约风险会降低债务成本,可以抵消发行成本增加债务成本的影响。因此,多数情况下没有必要进行发行费用的调整,所以选项D的说法不正确。 -

第11题:

多选题下列有关资本成本的说法中,不正确的有( )。A留存收益成本=税前债务成本+风险溢价

B税后债务资本成本=税前债务资本成本×(1-所得税税率)

C历史的风险溢价可以用来估计未来普通股成本

D在计算公开发行债务的资本成本时,通常要考虑发行费的影响

正确答案: D,C解析:

A项,留存收益成本=税后债务成本+风险溢价;B项,由于利息可从应税收入中扣除,负债的税后成本是税率的函数,利息的抵税作用使得负债的税后成本低于税前成本,税后债务成本=税前债务成本×(1-所得税税率);C项,通过对历史数据分析,也能确定风险溢价,历史的风险溢价可以用来估计未来普通股成本;D项,由于债务成本是按承诺收益计量的,没有考虑违约风险,违约风险会降低债务成本,可以抵消发行成本增加债务成本的影响,因此,多数情况下没有必要进行发行费用的调整。 -

第12题:

单选题若公司本身债券没有上市,且无法找到类比的上市公司,在用风险调整法估计税前债务成本时()。A债务成本=政府债券的市场回报率+企业的信用风险补偿率

B债务成本=可比公司的债务成本+企业的信用风险补偿率

C债务成本=股票资本成本+企业的信用风险补偿率

D债务成本=无风险利率+证券市场的风险溢价率

正确答案: A解析: 用风险调整法估计债务成本时,债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿相加求得。 -

第13题:

甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。(2014年综合题部分)答案:解析:(1)无风险利率为5年后到期的政府债券的到期收益率,即4.3%。

企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.3%+3.7%=8%

股权资本成本=8%×(1-25%)+5%=11%

加权平均资本成本=8%×(1-25%)×(2/5)+11%×(3/5)=9% -

第14题:

若公司本身债券没有上市,且无法找到类比的上市公司,在用风险调整法估计税前债务成本时,下列公式正确的是( )。A.税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B.税前债务成本=可比公司的税前债务成本+企业的信用风险补偿率

C.税前债务成本=股票资本成本+企业的信用风险补偿率

D.税前债务成本=无风险报酬率+证券市场的风险溢价率答案:A解析:用风险调整法估计税前债务成本是通过同期限政府债券的市场回报率与企业的信用风险补偿率相加求得。 -

第15题:

采用风险调整法计算债务税前资本成本时,关于政府债券市场回报率的确定,正确的是 ( )。A.与拟发行债券同期限的政府债券的票面利率

B.与拟发行债券发行时间相同的政府债券的到期收益率

C.与

D.与拟发行债券到期日相同的政府债券的到期收益率答案:D解析:采用风险调整法计算债务税前资本成本时,政府债券市场回报率是指与拟发行债券 到期日相同或接近的政府债券的到期收益率。 【扩展】在选择若干已上市公司债券以确定本公司的信用风险补偿率时,应当选择与本公司 信用级别相同的债券 -

第16题:

采用债券收益率风险调整模型估计权益资本成本时,下列公式中,正确的是( )。A.权益资本成本=税前债务成本+股东比债权人承担更大风险所要求的风险溢价

B.权益资本成本=无风险利率+股东比债权人承担更大风险所要求的风险溢价

C.权益资本成本=税后债务成本+市场组合风险溢价

D.权益资本成本=税后债务成本+股东比债权人承担更大风险所要求的风险溢价答案:D解析:权益资本成本=税后债务成本+股东比债权人承担更大风险所要求的风险溢价,所以选项D正确。 -

第17题:

下列关于折现率与收益口径关系的说法中,正确的有( )。A.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

B.折现率应当与其对应的收益口径相匹配

C.企业自由现金流量匹配于加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:B,C,D,E解析:选项A对应的应该是税后权益回报率。 -

第18题:

下列关于债务资本成本的说法中,不正确的是( )。A.债务资本成本主要受即期利率水平.企业违约风险以及贷款期限的长短等因素的影响

B.如果企业目前有上市的长期债券,可使用到期收益率法计算税前债务资本成本

C.使用风险调整法估计债务资本成本,就是在同期国债到期收益率的基础上加上企业的信用风险补偿率

D.债权人要求的收益率等于企业的税后债务资本成本答案:D解析:由于所得税的作用,债权人要求的收益率不等于企业的税后债务资本成本。选项D不正确。 -

第19题:

企业价值评估中,用风险调整法估计税前债务成本时,( )。A.税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B.税前债务成本=可比公司的债务成本+企业的信用风险补偿率

C.税前债务成本=股票资本成本+企业的信用风险补偿率

D.税前资本成本=无风险报酬率+证券,市场的平均收益率答案:A解析:用风险调整法估计税前债务成本时,按照这种方法,债务成本通过同期限政府债券的市场报酬率与企业的信用风险补偿率相加求得。 -

第20题:

下列利用风险调整法确定债务成本的等式中,正确的有()。

- A、税前债务成本=可比公司的债务成本+企业的信用风险补偿率

- B、税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

- C、信用风险补偿率=信用级别与公司相同的上市公司的债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

- D、信用风险补偿率=信用级别与公司不同的上市公司的债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

正确答案:B,C -

第21题:

多选题下列关于利用风险调整法确定债务资本成本的表述正确的有( )。A信用风险补偿=信用级别与本公司相同的上市的公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

B信用风险补偿=可比公司的公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

C税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

D税前债务成本=政府债券的市场回报率+通货膨胀补偿率+企业的信用风险补偿率

正确答案: B,D解析:

如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。按照这种方法,信用风险补偿=信用级别与本公司相同的上市公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率;债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿相加求得。 -

第22题:

多选题下列关于利用风险调整法确定债务资本成本的表述,正确的有()。A信用风险补偿率=信用级别与本公司相同的上市的公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

B信用风险补偿率=可比公司的公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

C税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

D税前债务成本=政府债券的市场回报率+通货膨胀补偿率+企业的信用风险补偿率

正确答案: D,C解析: 如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。按照这种方法,信用风险补偿率=信用级别与本公司相同的上市公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率;债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿率相加求得。 -

第23题:

多选题下列利用风险调整法确定债务成本的等式中,正确的有()。A税前债务成本=可比公司的债务成本+企业的信用风险补偿率

B税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

C信用风险补偿率=信用级别与公司相同的上市公司的债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

D信用风险补偿率=信用级别与公司不同的上市公司的债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

正确答案: B,A解析: 如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。按照这种方法,信用风险补偿率=信用级别与公司相同的上市公司的债券到期收益率一与这些上市公司债券同期的长期政府债券到期收益率;债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿率相加求得。 -

第24题:

多选题下列有关资本成本的说法中,不正确的有()。A留存收益成本=税前债务资本成本+风险溢价

B税后债务资本成本=税前债务资本成本×(1-所得税税率)

C历史的风险溢价可以用来估计未来普通股成本

D在计算公开发行债务的资本成本时,通常要考虑发行费的影响

正确答案: D,C解析: