itgle.com

下列关于看涨期权的价值说法中,正确的有( )。A.看涨期权的价值的上限是股价 B.如果期权已到期,股票价格为零,则期权价值零 C.只要期权未到期,其价格就高于内在价值 D.股价足够高时,期权价值逐渐接近股价

题目

B.如果期权已到期,股票价格为零,则期权价值零

C.只要期权未到期,其价格就高于内在价值

D.股价足够高时,期权价值逐渐接近股价

相似考题

更多“下列关于看涨期权的价值说法中,正确的有( )。”相关问题

-

第1题:

下列关于期权价值的叙述,正确的有( )。

A.对于看涨期权而言,随着标的资产价格的上升,其价值也增加

B.看涨期权的执行价格越高,其价值越小

C.对于美式期权来说,较长的到期时间,能增加看涨期权的价值

D.看跌期权价值与预期红利大小成反向变动

正确答案:ABC

在除息日之后,红利的发放引起股票价格降低,看涨期权价格降低。与此相反,股票价格的下降会引起看跌期权价格上升,因此,看跌期权价值与预期红利大小成同向变化。 -

第2题:

下列公式中,正确的是( )。A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

D.空头看涨期权净损益=空头看涨期权到期日价值-期权价格答案:A,B,C解析:空头看涨期权净损益=空头看涨期权到期日价值+期权价格,所以选项D不正确。 -

第3题:

下列关于看涨期权执行净收入的说法中,正确的有( )。A、它被称为看涨期权到期日价值

B、它等于股票价格减去执行价格的价差

C、它没有考虑当初购买期权的成本

D、它称为期权购买人的“损益”答案:A,B,C解析:期权到期日价值减去期权费后的剩余,称为期权购买人的“损益”,所以选项D不正确。 -

第4题:

下列关于期权的说法,正确的有()。A:利率提高,看涨期权内在价值上升,看跌期权内在价值下降

B:期权的时间价值等于期权的实际价格减去内在价值

C:期权权利期限越长,期权的时间价值越大

D:标的资产分红付息特使标的资产价格上升答案:B,C解析:A项,利率提高,期权标的物如股票、情券的市场价格将下降,从而使看涨期权的内在价值下跌,看跌期权的内在价值上涨;D项,标的资产分红付息等特使标的资产的价格下降。 -

第5题:

下列关于期权内涵价值和时间价值的说法,正确的是( )。A.实值看涨期权和看跌期权的内涵价值均大于0

B.当看涨期权的内涵价值大于0时,对应的看跌期权的内涵价值必然小于0

C.平值看涨期权和看跌期权的时间价值均等于0

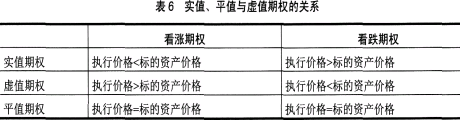

D.平值看涨期权和看跌期权的内涵价值均等于0答案:A,D解析:期权的内涵价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。看涨期权的内涵价值=标的资产价格-执行价格;看跌期权的内涵价值=执行价格-标的资产价格。如果计算结果小于等于0,则内涵价值等于0。实值、平值与虚值期权的关系如表6所示。B项,如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,内涵价值为0;C项,时间价值=权利金-内涵价值,平值期权的内涵价值为0,所以,平值期权的时间价值等于期权价格,不为0。

-

第6题:

下列关于牛市行情期权交易策略的说法中不正确的是()。

- A、看涨股票,买入认购期权

- B、强烈看涨,合成期货多头

- C、温和看涨,垂直套利

- D、温和看涨,买入蝶式期权

正确答案:D -

第7题:

下面关于看涨期权的说法,正确的是()。

- A、标的股票的价格S越高,看涨期权的价值也就越高

- B、期权执行价格X越高,看涨期权的价值越低

- C、期权的有效时间(T-t)越长,看涨期权的价值越高

- D、无风险利率r越高,看涨期权的价值越高

- E、标的股票的价格波动率σ越大,看涨期权的价值越高

正确答案:A,B,C,D,E -

第8题:

多选题下列公式中,正确的有( )。A多头看涨期权到期日价值= Max(股票市价-执行价格,0)

B空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C空头看跌期权到期日价值= - Max(执行价格-股票市价,0)

D空头看跌期权净损益=空头看跌期权到期日价值-期权价格

正确答案: A,B解析: -

第9题:

单选题下列关于美式看涨期权的表述中,正确的是()。A美式看涨期权只能在到期日执行

B无风险利率越高,美式看涨期权价值越低

C美式看涨期权的价值通常小于相应欧式看涨期权的价值

D较长的到期时间能增加其价值

正确答案: D解析: 美式期权可以在到期日或到期日之前的任何时间执行,选项A错误;无风险利率越高,看涨期权价值越高,看跌期权价值越低,选项B错误;美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大,选项C错误。 -

第10题:

单选题在期权价值大于0的情况下,下列关于看涨期权和看跌期权的表述中,不正确的是( )。A期权的时间溢价=期权价值-内在价值

B无风险利率越高,看涨期权的价格越高

C看跌期权价值与预期红利大小成反向变动

D股价波动率的增加会使期权价值增加

正确答案: C解析:

在除息日之后,红利的发放引起股票价格降低,看跌期权价格升高,即看跌期权价值与预期红利大小成正向变动,看涨期权价值与预期红利大小成反向变动。 -

第11题:

单选题下列关于牛市行情期权交易策略的说法中不正确的是()。A看涨股票,买入认购期权

B强烈看涨,合成期货多头

C温和看涨,垂直套利

D温和看涨,买入蝶式期权

正确答案: B解析: 暂无解析 -

第12题:

多选题下列关于看涨期权的说法,正确的有( )。A在股票市价大于执行价格时,看涨期权的执行净收入,等于股票价格减去执行价格的价差

B如果在到期日股票价格低于执行价格,则看涨期权没有价值

C期权到期日价值没有考虑当初购买期权的成本

D期权到期日价值减去期权费后的剩余,称为期权购买人的“损益”

正确答案: C,B解析: -

第13题:

关于到期日之前的期权价值,下列表述正确的是( )。

A.美式看涨期权的最大价值小于欧式看涨期权的最大价值

B.欧式看跌期权的最大价值等于美式看跌期权的最大价值

C.美式看涨期权的最大价值大于欧式看涨期权的最大价值

D.欧式看跌期权的最大价值大于美式看跌期权的最大价值

正确答案:D

关式看涨期权的最大价值等于欧式看涨期权的最大价值,美式看跌期权的最大价值小于欧式看跌期权的最大价值。故选D。

-

第14题:

下列关于期权的说法中,不正确的是( )。A、对于看涨期权来说,现行资产价格高于执行价格时,其内在价值为现行价格与执行价格的差额

B、对于看涨期权来说,现行资产价格低于执行价格时,其内在价值为零

C、如果一份看涨期权处于折价状态,则不可能按照正的价格出售

D、期权的时间价值是时间带来的“波动的价值”答案:C解析:一份看涨期权处于折价状态,意味着其内在价值为零,但是,只要还未到期,它就有时间溢价,期权价值就会为正数,所以,仍然可以按照正的价格出售。

【考点“期权的内在价值和时间溢价”】 -

第15题:

下列关于看涨期权和看跌期权价值的表述中,正确的有( )。A、看涨期权价值的上限是股票价格,下限是内在价值

B、看跌期权价值的上限是执行价格,下限是内在价值

C、只要未到期,看涨期权的价值都是高于其内在价值的

D、当股票价格高到一定程度,看涨期权的时间溢价几乎为零答案:A,B,D解析:股票将来没有价值,期权到期时肯定不会被执行,即期权到期时将一文不值,所以期权的现值也为零。所以C选项不正确。股价越高,期权被执行的可能性越大。股价高到一定程度,执行期权几乎是可以肯定的,或者说,股价再下降到执行价格之下的可能性已微乎其微。此时,期权持有人已经知道他的期权将被执行,可以认为他已经持有股票,唯一的差别是尚未支付执行所需的款项。该款项的支付,可以推迟到执行期权之时。在这种情况下,期权执行几乎是肯定的,而且股票价值升高,期权的价值也会等值同步增加。所以D选项是正确的。 -

第16题:

下列是关于期权合约的说法,正确的有()。A:期权权利期限越长,期权的时间价值越大

B:标的资产分红付息将使标的资产价格上升

C:期权的时间价值等于期权的实际价格减去内在价值

D:利率提高,看涨期权内在价值上升,看跌期权内在价值下降答案:A,C解析:B项,标的资产分红付息等将使标的资产的价格下降;D项,利率提高,期权标的物如股票、债券的市场价格将下降,从而使看涨期权的内在价值下降,看跌期权的内在价值提高;利率提高,又会使期权价格的机会成本提高,有可能使资金从期权市场流向格价已下降的股票、债券等现货市场,减少对期权交易的需求,进而又会佳期权价格下降。 -

第17题:

在其他条件不变的情况下,下列关于股票的欧式看涨期权内在价值的说法中,正确的是()。

- A、股票市价越高,期权的内在价值越大

- B、期权到期期限越长,期权的内在价值越大

- C、股价波动率越大,期权的内在价值越大

- D、期权执行价格越高,期权的内在价值越大

正确答案:A -

第18题:

关于期权的内在价值和时间价值,下列说法正确的是()。

- A、内在价值等于0的期权一定是虚值期权

- B、看涨期权的时间价值会随着到期日的临近而加速损耗

- C、时间价值损失对买入看跌期权的投资者有利

- D、时间价值损失对卖出看涨期权的投资者不利

正确答案:B -

第19题:

单选题关于期权的内在价值和时间价值,下列说法正确的是()。A内在价值等于0的期权一定是虚值期权

B看涨期权的时间价值会随着到期日的临近而加速损耗

C时间价值损失对买入看跌期权的投资者有利

D时间价值损失对卖出看涨期权的投资者不利

正确答案: A解析: 暂无解析 -

第20题:

多选题看涨期权的交易过程中对期权的买卖双方有不同的损失和收益,下列关于看涨期权买卖双方损失与收益的说法,正确的是()。A看涨期权的买方收益是无限的

B看涨期权的买方损失是无限的

C看涨期权的卖方收益是无限的

D看涨期权的卖方损失是无限的

E看涨期权的买方收益就是卖方的损失

正确答案: B,C解析: 暂无解析 -

第21题:

单选题下列关于美式看涨期权的表述中,正确的是()。A美式看涨期权只能在到期日执行

B无风险利率越高,美式看涨期权价值越低

C美式看涨期权的价值通常小于相应欧式看涨期权的价值

D对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估值

正确答案: C解析: 美式期权可以在到期日或到期日之前的任何时间执行,选项A错误;无风险利率越高,看涨期权价值越高,看跌期权价值越低,选项B错误;美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。选项C错误。 -

第22题:

多选题下面关于看涨期权的说法,正确的是()。A标的股票的价格S越高,看涨期权的价值也就越高

B期权执行价格X越高,看涨期权的价值越低

C期权的有效时间(T-t)越长,看涨期权的价值越高

D无风险利率r越高,看涨期权的价值越高

E标的股票的价格波动率σ越大,看涨期权的价值越高

正确答案: A,B,C,D,E解析: 看涨期权的价值会呈现如下特征:(1)标的股票的价格S越高,看涨期权的价值也就越高。(2)期权执行价格X越高,看涨期权的价值越低。(3)期权的有效时间(T-t)越长,看涨期权的价值越高。(4)无风险利率r越高,看涨期权的价值越高。(5)标的股票的价格波动率σ越大,看涨期权的价值越高。 -

第23题:

多选题关于期权的内涵价值,下列说法正确的是( )。A内涵价值由期权合约的执行价格与标的资产价格的关系决定

B看涨期权的内涵价值=标的资产价格一执行价格

C期权的内涵价值有可能小于0

D期权的内涵价值总是大于等于0

正确答案: A,B,D解析: