itgle.com

交易实例土地每平方米价格为2000元,待估土地的环境条件达到交易实例土地的环境条件预计需要5年,折现率为10%,则该待估土地价格为( )万元。A.1241.8B.758.2C.1379.1D.2000

题目

交易实例土地每平方米价格为2000元,待估土地的环境条件达到交易实例土地的环境条件预计需要5年,折现率为10%,则该待估土地价格为( )万元。

A.1241.8

B.758.2

C.1379.1

D.2000

相似考题

更多“交易实例土地每平方米价格为2000元,待估土地的环境条件达到交易实例土地的环境条件预计需要5年, ”相关问题

-

第1题:

交易实例土地每平方米价格为2000元,待估土地的环境条件达到交易实例土地的环境条件预计需要5年,折现率为10%,则该待估土地价格为:( )

A.1241.8万元

B.758.2万元

C.1379.1万元

D.2000万元

正确答案:A2000×(1+10%)-5=2000×0.6209=1241.8(元)

(1+10%)-5=0.6209是区域因素调整系数 -

第2题:

待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5所示。

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为l00。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。答案:解析:分析:

(1)交易情况修正。

从评估人员的调查中发现交易实例的交易没有什么特殊情况,均作为正常交易看待,故无需修正。

(2)交易日期修正。交易实例A交易日期修正系数=107÷100=1.07

交易实例B交易日期修正系数=105÷100=1.05

交易实例C交易日期修正系数=104÷100=1.04

注:由于地价每月上涨1%,故从交易实例A成交日期2015年10月至评估基准日2016年5月地价共上涨了7%j交易实例B从成交期2015年12月至评估基准日2016年5月地价共上涨5%;交易实例C从成交期2016年1月至评估基准日2016年5月地价共上涨了4%。

(3)区位因素修正。

交易实例A与待估对象处于同一地区,无需进行区位因素调整。

交易实例B区位因素调整系数=100÷86=1.163

交易实例C区位因素调整系数=100÷93=1.075

注:式中86由表4-6中纵向加总获得,同理93也由表4-6纵向加总获得。

(4)个别因素修正。由于待估对象的面积大于3个交易实例地块,就商业用地而言,面积较大便于充分利用,待估地块面积因素对价格的影响较各交易实例高3%。

(5)权益状况修正。除交易实例B与待评估地块的剩余使用年限相同外,交易实例A与

C均需作使用年限因素修正,修正系数计算如下(假定折现率为8%):

交易实例A及C剩余年限修正系数=

(6)计算待估土地初步价格。

A=1500×1×1.07×1×1.03×o.9659=1597(元/平方米)

B=1400×1×l.05×l.163×l.03=1761(元/平方米)

c=1450×1×l.04×1.075×1.03×0.9659=1613(元/平方米)

(7)采用算数平均法求得评估结果。

待估地块单位面积价格评估值=(1597+1597+1613)÷3=1657(元/平方米)

待估地块总价评估值=1657×600=994200(元) -

第3题:

某城市商业用途土地的容积率修正系数如下表:

可比案例宗地地价为每平方米3800元,容积率为2.0,待估宗地规划的容积率为1.6,经容积率修正后的可比实例价格最接近于( )元/平方米。

A、4500

B、2955

C、1700

D、3120答案:B解析:可比实例交易价格P=3 800×1.4/1.8=2 955.56(元/平方米)。 -

第4题:

如果估价对象是出让土地使用权土地上的房地产,交易实例既可以选择出让土地使用权,也可以选择划拨土地使用权的交易实例。( )

正确答案:×

[答案] ×

选取可比实例要求可比实例的权利性质应与估价对象的权利性质相同,如果估价对象是出让土地使用权土地上的房地产,则应选取出让土地使用权或出让土地使用权土地上的房地产的交易实例,而不宜选取划拨土地使用权或划拨土地使用权土地上的房地产的交易实例。

-

第5题:

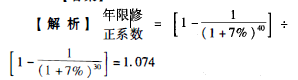

某可比交易实例成交地价为3000元/平方米,对应使用年期为30年,若待评估宗地出让年期为40年,土地资本化率为7%,则通过年限修正该宗土地的价格最接近于()元/平方米。A. 2 900

B. 3 223

C. 3 322

D. 4 000答案:B解析:

通过年限修正该宗土地的价格=3000×1.074=3222(元/平方米),最接近于3223元/平方米。