itgle.com

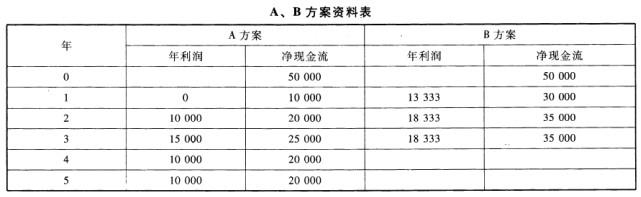

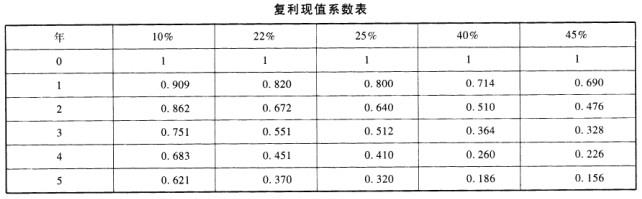

某企业拟投资购建一套新设备,有A和B两个备选方案,有关资料见下表:A、B方案资料表 A方案 B方案 年 年利润 净现金流 年利润 净现金流 0 50000 50000 1 0 10000 13333 30000 2 10000 20000 18333 35000 3 15000 25000 18333 35000 4 10000 20000 5 10000 20000 复利现值系数表 年 10% 22% 25% 40% 45% 0 1 1 1 1 1 1 0.909 0.820 0.800 0.714 0

题目

某企业拟投资购建一套新设备,有A和B两个备选方案,有关资料见下表:

A、B方案资料表 A方案 B方案 年 年利润 净现金流 年利润 净现金流 0 50000 50000 1 0 10000 13333 30000 2 10000 20000 18333 35000 3 15000 25000 18333 35000 4 10000 20000 5 10000 20000 复利现值系数表 年 10% 22% 25% 40% 45% 0 1 1 1 1 1 1 0.909 0.820 0.800 0.714 0.690 2 0.862 0.672 0.640 0.510 0.476 3 0.751 0.551 0.512 0.364 0.328 4 0.683 0.451 0.410 0.260 0.226 5 0.621 0.370 0.320 0.186 0.156要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

投资决策分析指标 方案 A方案 B方案 动态回收期 净现值 内部收益率 获利能力指数 会计收益率

相似考题

更多“某企业拟投资购建一套新设备,有A和B两个备选方案,有关资料见下表: A、B方案资料表 ”相关问题

-

第1题:

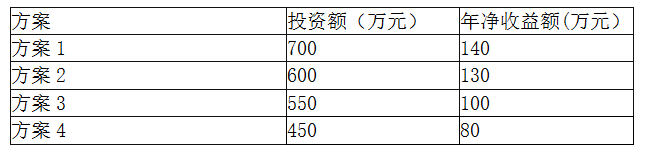

某企业进行技术改造项目决策时,有四个互斥方案备选,投资额和年净收益额见下表。

根据投资回收期法(该项目的标准投资回收期为7年),该企业应选择( )。

A.方案1

B.方案2

C.方案3

D.方案4答案:B解析:投资回收期是指某技术改造方案的投资额用该方案实施后的净收益额来补偿的时间,通常以年为单位。其计算公式如下:T=K/P。式中,T为投资回收期,K为投资额,P为年平均净收益额。方案一:T=700÷140=5。方案二:T=600÷130=4.6。方案三:T=550÷100=5.5。方案四:T=450÷80=5.6。方案二回收期最短。 -

第2题:

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表:

要求:

计算两个方案的加权平均资本成本,并比较方案的优劣。

答案:解析:方案甲:WACC=7%*(80/500)+8.5%*(120/500)+14%*(300/500)=11.56%方案乙:WACC=7.5%*(110/500)+8%*(90/500)+14%*(300/500)=11.49%方案乙较优。

-

第3题:

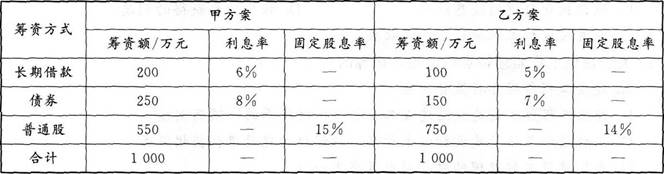

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为( )。A.甲方案的综合资金成本率较高

B.乙方案的综合资金成本率较高

C.若企业的投资回报率为12%,则应选择甲方案

D.若企业的投资回报率为10%,则应选择甲方案答案:B,C解析:甲方案中,长期借款的资金成本率为6%×(1-25%)=4.5%,所占比重为200/1000=20%;债券的资金成本率为8%×(1-25%)=6%,所占比重为250/1000=25%;普通股的资金成本率为15%,所占比重为550/1000=55%,则综合资金成本率为20%×4.5%+25%×6%+55%×15%=10.65%;乙方案中,长期借款的资金成本率为5%×(1-25%)=3.75%,所占比重为100/1000=10%;债券的资金成本率为7%×(1-25%)=5.25%,所占比重为150/1000=15%;普通股的资金成本率为14%,所占比重为750/1000=75%,则综合资金成本率为10%×3.75%+5.25%×15%+14%×75%≈11.66%,乙方案的综合资金成本率大于甲。选项B正确。若资产的投资回报率为12%,则优先选择甲方案,收益更大。选项C正确。 -

第4题:

某施工单位拟投资一项目,在投资总额和年收益不变的情况下,四个备选方案各年投资比例如下表(投资时点均相同),则对该单位较为有利的方案是( )。 A、方案一

A、方案一

B、方案二

C、方案三

D、方案四答案:D解析:教材P1

本题考查的是资金时间价值的概念。在总投资一定且各年收益不变的情况下。应尽量晚付。 -

第5题:

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表:

要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

答案:解析:

答案:解析:

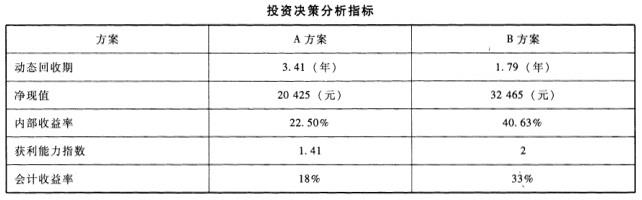

计算过程如下:A项目:动态回收期=3+(50000-44385)/(58005-44385)=3.41(年)净现值=10000*0.909+20000*0.826+25000*0.751+20000*0.683+20000*0.621-50000=20425(元)内部收益率:折现率为22%的净现值=10000*0.820+20000*0.672+25000*0.551+20000*0.451+20000*0.37-50000=1830(元)折现率为25%的净现值=10000*0.800+20000*0.640+25000*0.512+20000*0.410+20000*0.32-50000=-1800(元)内部收益率=22%+[1830/(1830+1800)]=22.50%获利能力指数=70425/50000=1.41会计收益率=[(0+10000+15000+10000+10000)/5]/50000=18%B项目:动态回收期=1+(50000-27270)/(56180-27270)=1.79(年)净现值=30000*0.909+35000*0.826+35000*0.751-50000=32465(元)内部收益率:折现率为40%的净现值=30000*0.714+35000*0.51+35000*0.364-50000=2010(元)折现率为45%的净现值=30000*0.69+35000*0.476+35000*0.328-50000=-1183(元)内部收益率=40%+[2010/(2010+1183)]=40.63%获利能力指数=82465/50000=1.65会计收益率=[(13333+18333+18333)/3]/50000=33%