itgle.com

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表: 方案甲 方案乙 筹资方式 筹资额 个别资本成本(%) 筹资额 个别资本成本(%) 长期借款公司债券普通股票 80120300 7.0(税后)8.5(税后)14.0 11090300 7.5(税后)8.0(税后)14.0 合计 500 500 要求:计算两个方案的加权平均资本成本,并比较方案的优劣。

题目

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表: 方案甲 方案乙 筹资方式 筹资额 个别资本成本(%) 筹资额 个别资本成本(%) 长期借款

公司债券

普通股票 80

120

300 7.0(税后)

8.5(税后)

14.0 110

90

300 7.5(税后)

8.0(税后)

14.0 合计 500 500 要求:计算两个方案的加权平均资本成本,并比较方案的优劣。

相似考题

更多“某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表: 方案甲 方 ”相关问题

-

第1题:

某投资项目有甲、乙两个备选方案,两个方案现金流量预测值如下表所示(单位:万元)。

甲、乙两个方案的动态投资回收期分别为()。A.3.5年,3.0年

B.4.15年,4.30年

C.4.35年,4.30年

D.5.30年,5.15年答案:B解析:Tpt=累计净现金流量现值开始出现正值的年份数-1+(

)甲方案的动态投资回收期=5-1+37.12/248.36=4.15乙方案的动态投资回收期=5-1+92.32/310.45=4.30 -

第2题:

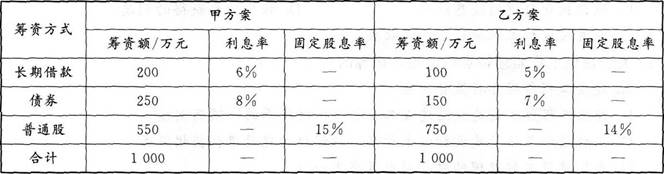

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为( )。A.甲方案的综合资金成本率较高

B.乙方案的综合资金成本率较高

C.若企业的投资回报率为12%,则应选择甲方案

D.若企业的投资回报率为10%,则应选择甲方案答案:B,C解析:甲方案中,长期借款的资金成本率为6%×(1-25%)=4.5%,所占比重为200/1000=20%;债券的资金成本率为8%×(1-25%)=6%,所占比重为250/1000=25%;普通股的资金成本率为15%,所占比重为550/1000=55%,则综合资金成本率为20%×4.5%+25%×6%+55%×15%=10.65%;乙方案中,长期借款的资金成本率为5%×(1-25%)=3.75%,所占比重为100/1000=10%;债券的资金成本率为7%×(1-25%)=5.25%,所占比重为150/1000=15%;普通股的资金成本率为14%,所占比重为750/1000=75%,则综合资金成本率为10%×3.75%+5.25%×15%+14%×75%≈11.66%,乙方案的综合资金成本率大于甲。选项B正确。若资产的投资回报率为12%,则优先选择甲方案,收益更大。选项C正确。 -

第3题:

某企业现有两个备选的投资方案,方案I投资为550万元,年经营费用为80万元;方案II投资为600万元,年经营费用为70万元,标准投资回收期为6年,试计算追加投资回收期为多少年(注意:填写答案时只填数值,不填单位)

对 -

第4题:

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

在甲方案中,长期借款的资金成本率约为( )。A.1.5%

B.4.5%

C.6.0%

D.7.5%答案:B解析:{图甲方案中,长期借款的资金成本率=6%×(1-25%)=4.5%。} -

第5题:

某企业现有计算期相同的A、B两个项目可以投资,每个项目各有两个备选方案,每个方案的投资额和净现值见下表。若基准收益率为10%,企业的资金限额为500万元,则应选择的项目组合是() A:A1和B1

A:A1和B1

B:A1和B2

C:A2和B1

D:A2和B2答案:C解析:独立项目的比选指的是在资金约束条件下,如何选择一组项目组合,以便获得最大的总体效益,即∑NPV(ic)最大。本题中满足资金限制的投资组合有:A1B2、A1B2、A2B1。这三个组合的净现值分别为:NPV(A1B1)=60+25=85(万元);NPV(A1B2)=60+35=95(万元);NPV(A2B1)=75+25=100(万元)。