itgle.com

某公司拟转让8公顷的杉木成熟林,要求对其林木资产进行评估。根据资产清查该小班面积8公顷,蓄积量1200立方米。其地利系数为O.80。参照案例A:某公司3年前花200000元向邻村购买年龄、平均胸径、平均树高都与该小班相近的杉木成熟林7公顷,蓄积量800立方米,其地利系数为1.10。目前,木材销售价格由3年前的元600/立方米上涨为现在的800元/立方米。 参照案例B:附近林场2年前花160000元向邻村购买年龄、树高相近、平均胸径为20厘米的杉木成熟林6公顷,其蓄积量为900立方米,地利系数为0.9002

题目

某公司拟转让8公顷的杉木成熟林,要求对其林木资产进行评估。根据资产清查该小班面积8公顷,蓄积量1200立方米。其地利系数为O.80。参照案例A:某公司3年前花200000元向邻村购买年龄、平均胸径、平均树高都与该小班相近的杉木成熟林7公顷,蓄积量800立方米,其地利系数为1.10。目前,木材销售价格由3年前的元600/立方米上涨为现在的800元/立方米。

参照案例B:附近林场2年前花160000元向邻村购买年龄、树高相近、平均胸径为20厘米的杉木成熟林6公顷,其蓄积量为900立方米,地利系数为0.9002年前杉原木材销售价格为750元/立方米。

参照案例C:某个体户近期花100000元购买了年龄、平均直径、树高都与该小班相近的成熟林3公顷,蓄积量500立方米,地利系数为1.03。

请回答下列问题:

(1)根据题中资料,应用何种方法评估?如何操作?

(2)计算该杉木成熟林评估值。

参照案例B:附近林场2年前花160000元向邻村购买年龄、树高相近、平均胸径为20厘米的杉木成熟林6公顷,其蓄积量为900立方米,地利系数为0.9002年前杉原木材销售价格为750元/立方米。

参照案例C:某个体户近期花100000元购买了年龄、平均直径、树高都与该小班相近的成熟林3公顷,蓄积量500立方米,地利系数为1.03。

请回答下列问题:

(1)根据题中资料,应用何种方法评估?如何操作?

(2)计算该杉木成熟林评估值。

相似考题

更多“某公司拟转让8公顷的杉木成熟林,要求对其林木资产进行评估。根据资产清查该小班面积8公顷,蓄积量1200立方米。其地利系数为O.80。参照案例A:某公司3年前花200000元向邻村购买年龄、平均胸径、平均树高都与该小班相近的杉木成熟林7公顷,蓄积量800立方米,其地利系数为1.10。目前,木材销售价格由3年前的元600/立方米上涨为现在的800元/立方米。 ”相关问题

-

第1题:

某林场拟转让10公顷5年生态锥栗林,该林每公顷株数440株,平均树高3.5米,平均冠幅3.0米。当地同年龄参照林分株数400株/公顷,平均树高3.4米,平均冠幅3.2米,运用重置成本评估时,其株数调整系数评估取值为( )。A.1.00

B.1.10

C.1.03

D.0.94答案:A解析:当拟评估林分株数≥造林标准株数或参照林分株数时,株数调整系数K1=1。本题440>400,所以株数调整系数评估取值为1,选项A正确。 -

第2题:

现有某国有林场拟转让一块面积为180亩的杉木中龄林,年龄为15年,亩蓄积为15立方米,经营目标为中径材(其主伐年龄为30年),标准参照林分主伐时平均商蓄积为16立方米,林龄为15年的标准参照林分的平均亩蓄积为10立方米,假设该林分不需要间伐。有关技术经济指标如下:

(1)营林戚本:管护费用为10元/亩·年;地租为50元/亩·年;

(2)杉木林主伐时林木单位蓄积纯收入为500元/立方米;

(3)投资收益率:6%。

要求:

(1)收获现值法的定义是什么?

(2)收获现值法在计算中需要考虑的因素有哪些?

(3)请计算该林分的林木资产评估值。(所得结果均保留两位小数)答案:解析:(1)收获现值法是通过预测林分生长到主伐时可生产的木材的数量,并利用木材市场价倒算法测算出其立木的价值并将其折成现值,然后再扣除评估基准日后到主伐前预计要进行各项经营措施戚本(含地租)的折现值,将其剩余部分作为被评估林木资产的评估值。

(2)需要考虑的因素有:

①林分主伐时的纯收入;②间伐的纯收入;③投资收益率,一般采用平均收益率进行测算;④评估基准日到主伐时的营林成本;⑤林分质量调整系数K。

(3)根据上述指标,评估过程及结论如下:

预测主伐时亩蓄积量=K值×林分主伐标准蓄积=15÷10×16=24(立方米)由于该林木经营不存在间伐,且基准日至主伐时各年营林戚本相同,故原收获现值法公式即可简化为:

-

第3题:

某国有林业公司拟转让近期收购的50公顷桦木林,该林分经营类型为一般用材林,林龄为30年,已过主伐期,处于成熟林组,林分平均胸径为15厘米,平均材高为20米,平均蓄积为180立方米/公顷,请评估该林分价值。

1.选择评估方法

2.据调查,搜集到的相关技术经济指标

3.根据上述指标,评估过程及结论答案:解析:1.选择评估方法

本题可考虑采用木材市场价倒算法评估。木材市场价倒算法又叫剩余价值法,它是将被评估林木资产皆伐后所得木材的市场销售总收入,扣除木材生产经营所消耗的成本和合理利润后,剩余价值部分作为林木资产评估值的一种方法。

2.据调查,搜集到的相关技术经济指标

(1)木材价格。木材价格以委托评估资产附近林产品交易市场木材销售价为基础,结合待评估林木资产的实际平均胸径综合确定木材的平均售价。经调查分析,桦原木售价为800元/立方米,桦综合材售价600元/立方米。

(2)木材经营成本。木材经营成本主要包含伐区设计费、检尺费、采造集装、运费、销售管理费等,以出材量为计算基数,合计为170元/立方米。

(3)木材销售税费。木材销售税费主要包含:增值税、城建税、维简费、不可预见费等,合计按销售收入的18%征收。

(4)经营利润率:按木材经营成本的16%计算。

(5)出材率。按委估资产地方标准<××市县林区商品林主要树种出材率表》。胸径为15厘米的桦木出材率为60%(其中原木25%;综合材35%)。

3.根据上述指标,评估过程及结论

(1)主伐收入。

W=50×180×25%×800+50×180×35%×600=3690000(元)

(2)主伐成本=经营成本+销售税费

C=(50×180×25%+50.×180×35%)×170+3690000×18%=1582200(元)

(3)木材经营利润。

F=1582200×16%=253152(元)

(4)该林分评估值为=3690000-1582200-253152=1854648(元) -

第4题:

红星林场有一杉木异龄林,面积为100亩,该杉木林择伐周期为10年,择伐强度为35%,择伐时蓄积量为3.5立方米/亩。出材率为70%,其中原木45%,综合材25%,择伐每立方米原木和综合材分别可获得纯收入500元、350元,每年分摊的管护费为4元/亩。投资收益率为8%,刚择伐后该杉木林的评估值为( )元。A.27929

B.12731

C.56341

D.28030答案:D解析:每亩评估值=[3.5×35%×(45%×500+25%×350)]/(1.08^10-1)-4/0.08=280.3(元/亩),该杉木林刚择伐后的林木资源资产评估值为280.3×100=28030(元)。 -

第5题:

某公司拟转让8公顷的杉木成熟林,要求对其林木资产进行评估。根据资产清查该小班面积8公顷,蓄积量1200立方米,地利系数为0.85。

参照案例A:某公司3年前以200000元向邻村购买年龄、平均胸径、平均树高都与该小班相近的杉木成熟林7公顷,蓄积量800立方米,地利系数为1.05。目前,木材销售价格由3年前的700元/立方米上涨为现在的800元/立方米。

参照案例B:附近林场2年前以160000元向邻村购买年龄、树高相近、平均胸径为20厘米的杉木成熟林6公顷,其蓄积量为900立方米,地利系数为0.90。2年前杉木原木材销售价格为750元/立方米。

参照案例C:某个体户近期以100000元购买了年龄、平均胸径、树高都与该小班相近的成熟林3公顷,蓄积量500立方米,地利系数为1.03。

要求:

计算该杉木成熟林评估值。(计算过程中保留两位小数)答案:解析:参照案例A:某公司3年前以200000元向邻村购买年龄、平均胸径、平均树高都与该小班相近的杉木成熟林7公顷,蓄积量800立方米,地利系数为1.05。目前,木材销售价格由3年前的700元/立方米上涨为现在的800元/立方米。

K1=0.85÷1.05=0.81

Kb1=800÷700=1.14

G1=200000÷800=250

E1=250×1.14×0.81=230.85

参照案例B:附近林场2年前以160000元向邻村购买年龄、树高相近、平均胸径为20厘米的杉木成熟林6公顷,其蓄积量为900立方米,地利系数为0.90。2年前杉木原木材销售价格为750元/立方米。

K2=0.85÷0.90=0.94

Kb2=800÷750=1.07

G2=160000÷900=177.78

E2=177.78×0.94×1.07=178.81

参照案例C:某个体户近期以100000元购买了年龄、平均胸径、树高都与该小班相近的成熟林3公顷,蓄积量500立方米,地利系数为1.03。

K3=0.85÷1.03=0.83

Kb3=800÷800=1

G3=100000÷500=200

E3=0.83×1×200=166

用算术平均数得出单位蓄积林木评估值:

E=(230.85+178.81+166)÷3=191.89(元/立方米)

总评估值:

E总=EX=191.89×1200=230268(元) -

第6题:

M公司拟转让6公顷的杉木成熟林,要求对其林木资产进行评估。根据资产清査该小班面积6公顷,蓄积量1500立方米。其地利系数为0.70。

参照案例A:某公司3年前花300000元向邻村购买年龄、平均胸径、平均树高都与该小班相近的杉木成熟林7公顷,蓄积量1000立方米,其地利系数为1.50。目前,木材销售价格由3 年前的元600/立方米上涨为现在的1200元/立方米。

参照案例B:附近林场2年前花155500元向邻村购买年龄、树高相近、平均胸径为20厘米的杉木成熟林7公顷,其蓄积量为2000立方米,地利系数为0.90。2年前杉原木材销售价格为850元/ 立方米。

参照案例C:某个体户近期花120 000元购买了年龄、平均直径、树高都与该小班相近的成熟林4公顷,蓄积量600立方米,地利系数为1.03。(计算结果保留三位小数)

<1> 、计算该杉木成熟林评估值。

<2> 、请写出评估评估结论。答案:解析:根据参照案例A 可得:

K1=0.70÷1. 50=0. 467

Kb1=1200÷600=2

G1=300 000÷1000=300

E1=K1×Kb1×G1=0. 467×2×300=280.2

根据参照案例B 可得:

K2=0.70÷0. 90=0. 778

Kb2=1200÷850=1.412

G2=155500÷2000=77.750

E2=K2×Kb2×G2=0. 778×1.412×77.750=85.411

根据参照案例C 可得:

K3=0.70÷1.03=0.680

Kb3=800÷800 =1

G3=120 000÷600=200

E3=K3×Kb3×G3=0.680×1×200=136

根据市场成交价比较法的评估要求,用算术平均数得出评估结果:

单位蓄积林木评估值E =(280.2+85.411+136)÷3 =167.204(元/ 立方米)

总评估值 E总= E×M =167.204×1500 =250806(元)。 -

第7题:

(2018年真题)某林场拟转让十公顷杉木林,林分年龄为二年,树高调整系数为0.9。株数保存率为88%。经资产评估专业人员调査,当地造林成活率要求为80%。运用重置成本法评估时,其林分质量综合调整系数为( )。A.0.99

B.0.9

C.0.8

D.0.88答案:B解析:该杉木林株数保存率88%>造林成活率80%,因此K1=1,根据题目条件,“树高调整系数为0.9”得出K2=0.9,因此林分质量综合调整系数为1×0.9=0.9。 -

第8题:

某公司拟转让 8 公顷的杉木成熟林,要求对其林木资产进行评估。根据资产清查该小班面积 8公顷,蓄积量 1200 立方米。其地利系数为 0.80。

参照案例 A:某公司 3 年前花 250 000 元向邻村购买年龄、平均胸径、平均树高都与该小班相近的杉木成熟林 7 公顷,蓄积量 1000 立方米,其地利系数为 1.10。目前,木材销售价格由 3 年前的680 元/立方米上涨为现在的 800 元/立方米。

参照案例 B:附近林场 2 年前花 177780 元向邻村购买年龄、树高相近、平均胸径为 20 厘米的杉木成熟林 6 公顷,其蓄积量为 1000 立方米,地利系数为 0.90。2 年前杉原木材销售价格为 750 元/ 立方米。

参照案例 C:某个体户近期花 120 000 元购买了年龄、平均直径、树高都与该小班相近的成熟林 3 公顷,蓄积量 600 立方米,地利系数为 1.03。

<1> 、根据题中资料,应用何种方法评估?如何操作?

<2> 、计算该杉木成熟林评估值。

<3> 、评估结论答案:解析:1.根据题中资料,应采用市场成交价比较法评估。市场成交价比较法是是将相同或类似的森林资源资产的现行市场成交价格作为比较基础,估算拟评估森林资源资产评估值的方法。对同一评估对象应选取三个以上参照交易案例,并从评估资料、评估参数指标等的代表性、适宜性、准确性方面,客观分析参照交易案例,对各估算结果进行分析判断后,可采用简单算术平均法、加权算术平均法、中位数法、众数法、综合分析法等方法确定评估结果,并在评估报告中披露所采用的方法和理由。

2.K=0.80÷1.10=0.727

Kb=800÷680=1.176

G=250000÷1000=250

E1=K×Kb×G=0.727×1.176×250=213.738

根据参照案例B 可得:

K=0.80÷0. 90=0. 889

Kb=800÷ 750=1.067

G=177780÷1000=177. 78

E2=K×Kb× G=0. 889× 1. 067× 177.78=168.635

根据参照案例C 可得:

K=0.80÷ 1.03=0.776

Kb=800÷800 =1

G=120 000÷ 600=200

E3=K× K b× G=0 .776×1×200=155. 2

3.根据市场成交价比较法的评估要求,用算术平均数得出评估结果:

超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com

单位蓄积林木评估值E=(213.738+168.635+155.2)÷3=179.191(元/立方米)

总评估值E 总=E×M=179.191×1200=215029.2 元 -

第9题:

某公司拟转让8公顷的杉木成熟林,要求对其林木资产进行评估。根据资产清査该小班面积8公顷,蓄积量1200立方米。其地利系数为0.80。

参照案例A:某公司3年前花250 000元向邻村购买年龄、平均胸径、平均树高都与该小班相近的杉木成熟林7公顷,蓄积量1000立方米,其地利系数为1.10。目前,木材销售价格由3 年前的元600/立方米上涨为现在的800元/立方米。

参照案例B:附近林场2年前花177780元向邻村购买年龄、树高相近、平均胸径为20厘米的杉木成熟林6公顷,其蓄积量为1000立方米,地利系数为0.90。2年前杉原木材销售价格为750元/ 立方米。

参照案例C:某个体户近期花120 000元购买了年龄、平均直径、树高都与该小班相近的成熟林3 公顷,蓄积量600立方米,地利系数为1.03。

<1>、根据题中资料,应用何种方法评估?如何操作?

<2>、计算该杉木成熟林评估值。

<3>、评估结论答案:解析:1.根据题中资料,应采用市场成交价比较法评估。市场成交价比较法是是将相同或类似的森林资源资产的现行市场成交价格作为比较基础,估算拟评估森林资源资产评估值的方法。对同一评估对象应选取三个以上参照交易案例,并从评估资料、评估参数指标等的代表性、适宜性、准确性方面,客观分析参照交易案例,对各估算结果进行分析判断后,可采用简单算术平均法、加权算术平均法、中位数法、众数法、综合分析法等方法确定评估结果,并在评估报告中披露所采用的方法和理由。

2.根据参照案例A 可得:

K=0.80÷1. 10=0. 727

Kb=800÷600=1. 333

G=250 000÷1000=250

E1=K×Kb × G=0. 727×1. 333×250=242.272

根据参照案例B 可得:

K=0.80÷0. 90=0. 889

Kb=800÷ 750=1.067

G=177780÷1000=177. 78

E2=K×Kb× G=0. 889× 1. 067× 177.78=168.635

根据参照案例C 可得:

K=0.80÷ 1.03=0.776

Kb=800÷800 =1

G=120 000÷ 600=200

E3=K× K b× G=0 .776×1×200=155. 2

3.根据市场成交价比较法的评估要求,用算术平均数得出评估结果:

单位蓄积林木评估值E =(242. 272 +168.635+155.2)÷3 =188.702(元/ 立方米)

总评估值 E总= E×M =188. 702×1 200 =226 442. 4 元。 -

第10题:

某小班面积为15公顷,林分年龄为3年,树高调整系数为0.85,株数保存率r为93%。前三年相同林分投入调查结果显示:

该地区评估基准日第一年造林投资为4000元/公顷,第二、三年投资均为1800元/公顷,年投资收益率为8%。每年的年林地租金为500元/公顷,每年的管护费为200元/公顷。当地造林成活率要求为85%。

要求:

(1)林木资产评估重置成本法的定义是什么?

(2)运用重置成本法评估林木资产必须注意的问题有哪些?

(3)该林木资产的评估价值是多少?答案:解析:(1)林木资产评估重置成本法是按现时的工价及生产水平,重新营造一块与被评估林木资产相类似的资产所需的成本费用,作为被评估林木资产的评估值的方法。

(2)①运用重置成本法评估林木资掘资产必须确定合理的投资收益率;②运用重置成本法评估林木资产不需要考虑成新率问题;③运用重置成本法评估林木资产必须根据林分质量调整估算评估值。

(3)评估过程及结论:

已知n=3,C1=4000+500+200=4700(元/公顷),C2=1800+500+200=2500(元/公顷),

该小班林木成活率为93%>85%,故:

株数调整系数(K1)为1;

树高调整系数(K2)为0.85;

该林分评估值=15×1×O.85×(4700×l.08^3+2500×l.08^2+2500×l.08)=147092.24(元) -

第11题:

林木群体的生长发育处在成熟林阶段,其树高、直径、材积生长量均处在高峰期

正确答案:错误 -

第12题:

单选题某小班以杉木与马尾松树种混交,小班总蓄积为1000立方米,其中杉木蓄积600立方米,马尾松蓄积400立方米,树种组成为()。A7杉3马

B8杉2马

C6杉4马

D5杉5马

正确答案: C解析: 暂无解析 -

第13题:

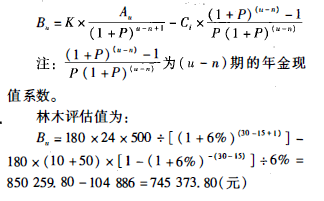

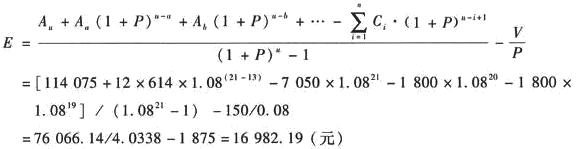

某村集体拟出让一块面积为5公顷的采伐迹地,根据立地条件可营造杉木,经营目标定为一般杉木小径材,其主伐年龄为21年,该地区一般杉木小径材的标准参照林分主伐时的平均蓄积为225立方米/公顷,林龄13年进行间伐,间伐时生产综合材12立方米/公顷。有关技术经济指标如下所示,请计算该林地资产评估值。

(1)营林生产成本。第一年,造林、抚育费7 050元/公顷;第二年,抚育费1 800元/公顷;第三年,抚育费1 800元/公顷。从第一年起每年均摊管护费用为150元/公顷。

(2)木材销售价格:杉原木1 150元/立方米;杉综合材:主伐木1 000元/立方米,间伐木950元/立方米。

(3)木材经营成本。

①伐区设计费:主伐按蓄积7元/立方米,间伐按出材量20元/立方米。

②检尺费:按出材量9元/立方米。

③直接采伐成本:按出材量计,主伐180元/立方米,间伐200元/立方米。

④短途运输成本:按出材量计,20元/立方米。

⑤销售费用:销售价的1%。

⑥管理费:销售价的3%。

⑦不可预见费:销售价的2%。

(4)税费。根据当地政策,经营期限一个龄级以上,采伐时免收增值税。

(5)木材生产经营利润:直接木材生产成本的15%。

(6)投资收益率:8%。

(7)出材率:杉原木出材率为20%,杉综合出材率为50%。

(8)主伐年龄:一般杉木小径材主伐年龄为21年。

【要求】应用林地期望价法评估该林地资产评估值答案:解析:主伐时蓄积量M=225(立方米/公顷)

主伐时杉原木净收益A1=W1-C1-F1

=1 150-7÷0.2-9-180-20-1 150×(1%+3%+2%)-180×15%

=810(元/立方米)

主伐时杉综合材净收益A2=W2-C2-F2

=1 000-7÷0.5-9-180-20-1 000×(1%+3%+2%)-180×15%

=690(元/立方米)

间伐时杉综合材净收益Aa=Wa-Ca-Fa

=950-20-9-200-20-950×(1%+3%+2%)-200×15%

=614(元/立方米)

主伐净收益Au=M?(f1?A1+f2?A2)=225×(0.2×810+0.5×690)

=114 075(元/公顷)

间伐收益=12×614=7368(元/公顷)

由此可计算每公顷林地评估值

该小班林地使用权(无限期)评估值为5×16 982.19=84 910.95元。 -

第14题:

现有某国有林场拟转让一块面积为200亩的杉木中龄林,年龄为14年,亩蓄积为 10立方米,经营目标为中径材(其主伐年龄为26年),标准参照林分主伐时平均亩蓄积为18立方米, 林龄为14年的标准参照林分的平均亩蓄积为9立方米,假设该林分不需要间伐,有关技术经济指标如 下:

(1)营林成本:管护费用为5元/亩.年;地租:48元/亩.年;

(2)杉木林主伐时林木单位蓄积纯收入为400元/m3;

(3)折现率:8% 。 请计算该林分的林木资产评估值(所得结果均保留两位小数)。答案:解析:蓄积调整系数K=10/9 每亩每年主伐时的收入=400×18 每亩每年主伐时的成本=48+5 每亩间伐时的净收益=0

主伐收入是在林分年龄次年末收到的,主伐成本是在林分年龄当年支出的

Bu=10/9×400×18×(P/F,8%,26-14+1)×200-(48+5)×(P/A,8%,26-14)×200 -

第15题:

某林场拟转让十公顷杉木林,林分年龄为二年,树高调整系数为0.9。株数保存率为88%。经资产评估专业人员调査,当地造林成活率要求为80%。运用重置成本法评估时,其林分质量综合调整系数为( )。A.0.99

B.0.9

C.0.8

D.0.88答案:B解析:该杉木林株数保存率88%>造林成活率80%,因此K1=1,根据题目条件,“树高调整系数为0.9”得出K2=0.9,因此林分质量综合调整系数为1×0.9=0.9。 -

第16题:

某民营林业公司拟转让近期收购的100公顷杉木林,该林分经营类型为一般用材林,林龄为30年,已过主伐期,处于成熟林组,该木材销售总收入为800000元,采运成本300000元,销售费用100000元,管理费用、财务费用共计50000元,销售税费按销售收入的18%征收,木材生产经营利润按木材经营成本的16%计算,该林木资产评估值为( )。元A. 278000

B. 500000

C. 110960

D. 200000答案:C解析:林木评估值=800000-(300000+100000+50000+800000×18%)×(1+16%)=110960(元) -

第17题:

某民营林业公司拟转让100公顷杉木林,该林分经营类型为一般用材林,林龄为25年,已过主伐期,处于成熟林组,林分平均胸径为15cm,平均树高为18m,平均蓄积为180m3/hm2,请评估该小班价值。

据调查相关技术经济指标为:

(1)木材价格。木材价格以委估资产附近林产品交易市场木材销售价为基础,结合待评估林木资产的实际平均胸径综合确定木材的平均售价。

经调查分析,杉原木售价为1000元/m3 ,杉综合材售价750元/m3 。

(2)木材经营成本。木材经营成本主要包含伐区设计费、检尺费、运费、销售管理费等,以出材量计为180元/m3

(3)木材销售税费。

木材销售税费主要包含增值税、城建税、维简费、不可预见费等,合计按销售收入的18.0%征收。

(4)经营利润率。按木材经营成本的16.0%计算。

(5)出材率。按委估资产地方标准《X X市县林区商品林主要树种出材率表》计算。胸径为18cm的杉木出材率70%(其中杉原木出材率为25%;杉综合出材率为45%)。

<1> 、根据上述资料,计算该林分的评估值。答案:解析:评估过程及结论如下:

①主伐收入W=(180×25%×1000+180×45%×750)×100=10575000(元)

②主伐成本C=经营成本+销售税费

=180×70%×100×180+10575000×18%

=4171500(元)

③木材经营利润F=4171500×16%=667440(元)

该林分评估值为=10575000-4171500-667440=5736060(元)

-

第18题:

某民营林业公司拟转让近期收购的100公顷杉木林,该林分经营类型为一般用材林,林龄为30年,已过主伐期,处于成熟林组,该木材销售总收入为800000元,采运成本300000元,销售费用100000元,管理费用、财务费用共计50000元,销售税费按销售收入的18%征收,木材生产经营利润按木材经营成本的16%计算,该林木资产评估值为( )。A.278000元

B.500000元

C.110960元

D.200000元答案:C解析:林木评估值=800000-(300000+100000+50000+800000×18%)×(1+16%)=110960(元)。 -

第19题:

某民营林业公司拟转让近期收购的200公顷杉木林,该林分经营类型为→般用材林,林龄为30年,己过主伐期,处于成熟林组,林分平均胸径为18厘米,平均树高为16米,平均蓄积为180立方米/公顷。

据调查相关技术经济指标为:

(1)木材价格。木材价格以委托评估资产附近林产品交易市场木材销售价为基础,结合待评估林木资产的实际平均胸径综合确定木材的平均售价。

经调查分析,杉原木售价为700万立方米,杉综合材售价600元/立方米。

(2)木材经营戚本。木材经营戚本主要包含伐区设计费、检尺费、采造集装、运费、销售管理费等,以出材量为计算基数,合计为150元/立方米。

(3)木材销售税费。木材销售税费主要包含增值税、城建税、维简费、不可预见费等,合计按销售收入的18.0%征收。

(4)经营利润率,按木材经营成本的15.0%计算。

(5)出材率。按委估资产地方标准(xx市县林区商品林主要树种出材率表》。胸径为18厘米的杉木出材率70%(其中原木25%,综合材45%)。

要求:

(1)请简述小班的定义。

(2)请说明什么是木材市场倒算法。

(3)试评估该小班价值。答案:解析:(1)小班是内部特征基本-致,与相邻地段有明显区别,而需要采取相同经营措施的地块。它是森林经营的最小单位,也是森林调查规划设计的基本单位。

(2)木材市场价倒算法又叫剩余价值法,它是将被评估林木资产皆伐后所得木材的市场销售总收入,扣除木材生产经营所消耗的成本和合理利润后,剩余价值部分作为林木资产评估值的一种方法。

(3)根据上述指标,评估过程及结论如下:

①主伐收入。

W=200×180×25%×700+200×180×45%×600=16020000(元)

②主伐戚本=经营成本+销售税费

C=(200×180×25%+200×180×45%)×%150+16020000×18%=6663600(元)

③木材经营利润。

F=6663600×15%=999540(元)

该林分评估值=16020000-6663600-999540=8356860(元) -

第20题:

(2017年真题)某林场拟转让10公顷5年生态锥栗林,该林每公顷株数440株,平均树高3.5米,平均冠幅3.0米。当地同年龄参照林分株数400株/公顷,平均树高3.4米,平均冠幅3.2米,运用重置成本评估时,其株数调整系数评估取值为( )。

A.1.00

B.1.10

C.1.03

D.0.94答案:A解析:当拟评估林分株数≥造林标准株数或参照林分株数时,株数调整系数K=1。本题440>400,所以株数调整系数评估取值为1,选项A正确。 -

第21题:

红星林场拟转让一块面积为100 亩的杉木中龄林,每年需投入固定的管护及地租成本为60 元/亩,杉木林每年可带来2000 元/亩的收入。假设当地该类资产投资的平均收益率为10%,该杉木林可以永续经营。则林木评估值为( )。A、2 万元

B、200 万元

C、1.94 万元

D、194 万元答案:D解析:根据题干的描述,可用年金资本化法进行评估,该杉木林每年的净收益为 2000- 60=1940(元/亩)。林木评估值=100×1940/10%=1940000(元)=194(万元)。 -

第22题:

某小班以杉木与马尾松树种混交,小班总蓄积为1000立方米,其中杉木蓄积600立方米,马尾松蓄积400立方米,树种组成为()。

- A、7杉3马

- B、8杉2马

- C、6杉4马

- D、5杉5马

正确答案:C -

第23题:

单选题已知某林木资产蓄积量为3000立方米,现时营林生产成本为15000元,参照物单位蓄积的成交价格为600元/立方米。经测定,物价指数调整系数为1.25,林分质量调整系数为0.85,则该林木资产的评估值最接近于()元。A1897500

B1912500

C1921500

D1789500

正确答案: D解析: P=600×1.25×0.85×3000=1912500元。