itgle.com

招聘收益成本比等于新员工为组织创造的总价值与( )之比.A.招聘总成本B.招聘单位成本C.招聘直接成本D.招聘间接成本

题目

招聘收益成本比等于新员工为组织创造的总价值与( )之比.

A.招聘总成本

B.招聘单位成本

C.招聘直接成本

D.招聘间接成本

相似考题

更多“招聘收益成本比等于新员工为组织创造的总价值与( )之比.A.招聘总成本B.招聘单位成本C.招聘直接成 ”相关问题

-

第1题:

招聘成本分为招聘总成本和( )。A.选拔费用

B.工作流动费用

C.招聘单位成本

D.安家费用

参考答案C

-

第2题:

招聘总成本效用的计算公式为( ).

A.总成本效用=录用人数/招聘总成本

B.总成本效用=应聘人数/招聘期间的费用

C.总成本效用=被选中人数/选拔期间的费用

D.总成本效用=正式录用的人数/录用期间的费用

正确答案:A

A【解析】成本效用评估是对招聘成本所产生的效果进行的分析.它主要包括:招聘总成本效用分析、招聘成本效用分析、人员选拔成本分析和人员录用成本分析.其中,总成本效用=录用人数/招聘总成本;招聘成本效用=应聘人数/招聘期间的费用;选拔成本效用=被选中人数/选拔期间的费用;人员录用效用=正式录用的人数/录用期间的费用.

-

第3题:

招聘成本评估中,招聘单价评估的计算公式为( )

A.招聘单价=广告经费/实际录用人数

B.招聘单价=招聘总成本/实际录用人数

C.招聘单价=招聘总预算/计划录用人数

D.招聘单价=广告经费/计划录用人数

正确答案:B

-

第4题:

( )既是一项经济评价指标,同时也是对招聘工作的有效性进行考核的一项指标。A.招聘收益成本比

B.招聘成本效益比

C.招聘收获成本比

D.招聘选拔成本比答案:A解析:招聘收益成本比,它既是一项经济评价指标,同时也是对招聘工作的有效性进行考核的一项指标。招聘收益与招聘成本的比值越大,说明招聘工作越有效。招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本 -

第5题:

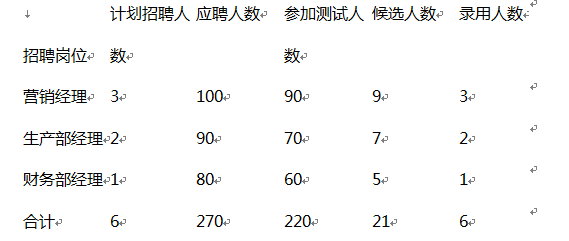

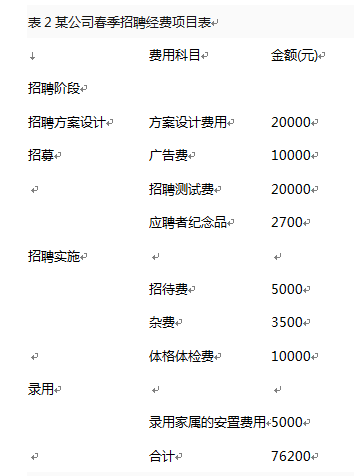

(2017年11月)某公司开展了一次春季招聘活动,人员招聘情况如表1所示,招聘经费如表2所示。

表1某公司春季招聘情况统计表

注:根据专家的评估,新录用的6名人员每年将为公司创造200万元以上的价值

请根据表1、表2中的数据,计算以下指标:

(1)本次招聘成本效益评估指标(按万元计算),包括总成本效益、招募成本效益、选拔成本效益、录用成本效益和招聘收益成本比。(12分)

(2)本次招聘数量评估指标,包括录用比、招聘完成比和应聘比。(6分)答案:解析:P96

(1)总成本效益=录用人数/招聘总成本=6/76200=0.79(人/万元)

招募成本效益=应聘人数/招募期间的费用=270/10000=270(人/万元)

选拔成本效益=被选中人数/选拔期间的费用=21/(20000+2700+5000+3500)=6.73(人/万元)

录用成本效益=正式录用人数/录用期间的费用=6/(10000+5000)=4(人/万元)

招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本=2000000/76200=26.25

(2)录用比=(录用人数/应聘人数)×100%=6/270×100%=2.22%

招聘完成比=(录用人数/计划招聘人数)×100%=6/6×100%=100%

应聘比=(应聘人数/计划招聘人数)×100%=270/6×100%=4500% -

第6题:

在招聘评估中,应聘比等于应聘人数与()人数之比。A:录用

B:计划招聘

C:选中

D:选拔录用答案:B解析:应聘比=(应聘人数/计划招聘人数)*100%,应聘比说明招募的效果,该比例越大,则招聘信息发布的效果越好。 -

第7题:

( )越大,表示招聘信息发布的效果越好。A. 录用比

B. 招聘完成比

C. 应聘比

D. 总成本效用答案:C解析:人员录用数量评估是对招聘工作有效性检验的一个重要方面。人员录用评估主要从录用比、招聘完成比和应聘比三个方面来进行。其中,应聘比=(应聘人数/计划招聘人数)×100%。应聘比说明招募的效果,该比例越大,则招聘信息发布的效果越好。 -

第8题:

招聘成本效益评估的分析指标包括( )A: 选拔成本效益指标

B: 招募成本效益指标

C: 录用成本效益指标

D: 招聘收益成本比指标

E: 招聘总成本效益指标答案:A,B,C,E解析:成本效益评估是对招聘成本所产生的效果进行的分析。它包括招聘总成本效益分析、招募成本效益分析、人员选拔成本效益分析、人员录用成本效益分析等。 -

第9题:

( )的比例越大,表示招聘信息发布的效果越好。A.录用比

B.招聘完成比

C.应聘比

D.总成本效用答案:C解析:应聘比=(应聘人数/计划招聘人数)×100%。它说明招募的效果,该比例越大,则招聘信息发布的效果越好。 -

第10题:

招聘的收益成本比等于()

- A、新老员工为组织创造的总价值/招聘总成本

- B、新员工为组织创造的总价值/招聘总成本

- C、新老员工为组织创造的总价值/招募总成本

- D、新员工为组织创造的总价值/招募总成本

正确答案:B -

第11题:

判断题招聘成本总成本与录用人数的比为招聘单位成本。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

单选题招聘的收益成本比等于()A新老员工为组织创造的总价值/招聘总成本

B新员工为组织创造的总价值/招聘总成本

C新老员工为组织创造的总价值/招募总成本

D新员工为组织创造的总价值/招募总成本

正确答案: A解析: 暂无解析 -

第13题:

招聘收益成本比等于新员工为组织创造的总价值与( )之比。

A.招聘总成本

B.招聘单位成本

C.招聘直接成本

D.招聘间接成本

正确答案:A

招聘收益成本比既是一项经济评价指标,也是对招聘工作的有效性进行考核的一项指标。招聘收益成本越高,说明招聘工作越有效。招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本。 -

第14题:

招聘的收益--成本比等于( )。

A.新员工为组织创造的总价值/招聘直接成本

B.新员工为组织创造的总价值/招聘单位成本

C.新老员工为组织创造的总价值/招聘总成本

D.新员工为组织创造的总价值/招聘总成本

正确答案:D

-

第15题:

( )的大小反映了人员招聘有效性以及准确性。A.录用合格比

B.招聘完成比

C.应聘比

D.总成本效用答案:A解析:为了提高对人员录用的质量的评估,还可以采用以下统计指标。录用合格比=(已录用胜任岗位人数/实际录用总人数)×100%

该指标大小反映了人员招聘有效性以及准确性。 -

第16题:

招聘收益成本比的公式为( )。A.招聘收益成本比=所有新员工为组织创造的总价值×招聘总成本

B.招聘收益成本比=所有新员工为组织创造的总价值÷招聘总成本

C.招聘收益成本比=所有新员工为组织创造的总价值+招聘总成本

D.招聘收益成本比=所有新员工为组织创造的总价值-招聘总成本答案:B解析:招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本 -

第17题:

招聘收益成本比等于新员工为组织创造的总价值与()之比。A:招聘总成本

B:招聘单位成本

C:招聘直接成本

D:招聘间接成本答案:A解析:招聘收益成本比既是一项经济评价指标,也是对招聘工作的有效性进行考核的一项指标。招聘收益与招聘成本的比值越大,说明招聘工作越有效。招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本。 -

第18题:

某公司开展了一次春季招聘活动,人员招聘情况如表1所示,招聘经费如表2所示。

请根据表1、表2中的数据,计算以下指标:

(1)本次招聘成本效益评估指标(按万元计算),包括总成本效益、招募成本效益、选拔成本效益、录用比效益、招聘收益成本比。(12分)

(2)本次招聘数量评估指标,包括录用比、招聘完成比和应聘比。(6分)答案:解析:(1)本次招聘成本效益评估指标的计算如下:

①总成本效益=录用人数/招聘总成本=6/7.62=0.79;

②招募成本效益=应聘人数/招募期间的费用=270/1=270;

③选拔成本效益=被选中人数/选拔期间的费用=21/(2+0.27+0.5+0.35)=6.73;

④录用比效益=正式录用人数/录用期间的费用=6/(1+0.5)=4;

⑤招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本=26.25。

(2)本次招聘数量评估指标的计算如下:

①录用比=(录用人数/应聘人数)×100%=6/270×100%=2.22%;

②招聘完成比=(录用人数/计划招聘人数)×100%=6/6×100%=100%;

③应聘比=(应聘人数/计划招聘人数)×100%=270/6×100%=4500%。 -

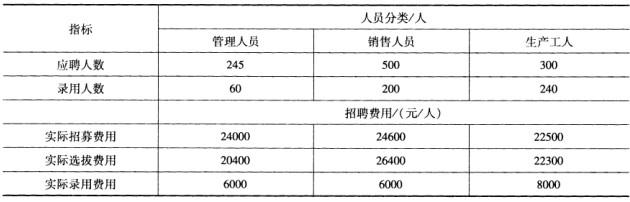

第19题:

201 4年4月,某公司因生产经营的需要向社会公开招聘下列人员:管理人员60名、销售人员200名、生产工人240名,共计500名,根据有关部门预测,新招员工将为公司创造40050000元收入。招聘相关资料见表2-6。

(1)计算招聘管理人员、销售人员、生产工人的单位成本,并进行比较分析。

(2)计算招聘收益成本比,并进行招聘收益与成本分析。

答案:解析:(1)招聘成本分为招聘总成本与招聘单位成本,招聘单位成本是招聘总成本与实际录用人数之比。如果招聘实际费用少,录用人数多,意味着招聘单位成本低;反之,则意味着招聘单位成本高。

招聘的单位成本=招聘总成本/录用人数,具体计算如下:

招聘管理人员的单位成本= (24000 +20400 +6000)/60=840(元/人);

招聘销售人员的单位成本=( 24600 +26400 +6000)/200=285(元/人);

招聘生产工人的单位成本= (22500 +22300 +8000)/240=220(元/人)。

根据计算结果可知,招聘管理人员的单位成本最高,为840元/人;招聘生产工人的单位成本最低,为220元/人;销售人员的招聘成本居中,为285元/人。

(2)招聘收益成本比既是一项经济评价指标,同时也是对招聘工作的有效性进行考核的一项指标。招聘收益与招聘成本的比值越大,说明招聘工作越有效。招聘收益成本比=所有新员工为公司创造的总价值/招聘总成本。

则该公司的招聘收益成本比为:

40050000/[(24000 +20400 +6000)+(24600 +26400 +6000)+(22500 +22300 +8000)]=250 。

从以上计算可以看出,所有新员工为公司创造的价值是招聘总成本的250倍,说明本次招聘工作比较成功。

-

第20题:

(2016年5月) ( )越大,表示招聘信息发布的效果越好。A.录用比

B.招聘完成比

C.应聘比

D.总成本效用答案:C解析:P97-98

应聘比说明招募的效果,该比例越大,则招聘信息发布的效果越好。 -

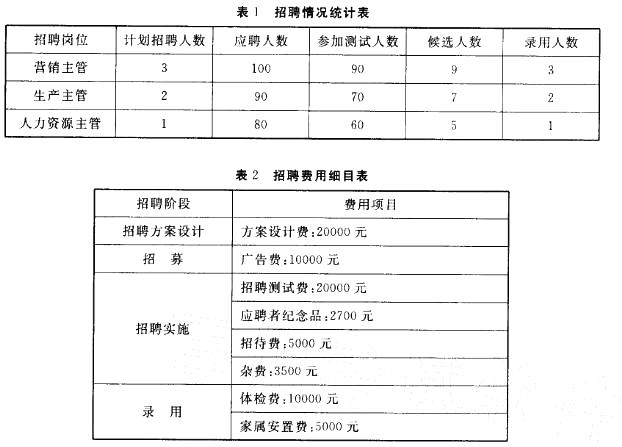

第21题:

今年3月份某公司开展招聘活动,招聘结果和招聘经费的支出情况如表1、表2所示。请计算出本次招聘的总成本效用、招募成本效用、招聘完成比、录用比和应聘比。 答案:解析:答:总成本效用=录用人数/招聘总成本= (3 + 2 + 1)/(10000 + 20000 + 5000 + 5000)=0. 00015(人/元)

答案:解析:答:总成本效用=录用人数/招聘总成本= (3 + 2 + 1)/(10000 + 20000 + 5000 + 5000)=0. 00015(人/元)

招募成本效用=应聘人数/招募期间的费用=(100 + 90+80)/10000 = 0. 027(人/元)

招聘完成比=录用人数/计划招聘人数X 100 % = (3+2 + 1)/(3 + 2 + 1) X 100 % = 100%

录用比=录用人数/应聘人数 X 100% = (3+2 + 1)/(100 + 90 + 80) X 100% = 2. 22%

应聘比=应聘人数/计划招聘人数/100% = (100 + 90 + 80)/(3 + 2 + 1)/100%=4500% -

第22题:

招聘成本评估中的录用比是()

- A、录用人数与计划招聘人数之比

- B、录用人数与应聘人数之比

- C、应聘人数与计划招聘人数之比

- D、以上均不是

正确答案:B -

第23题:

多选题招聘收益-成本比,既是一项(),也是对招聘工作的()进行考核的一项指标。A经济评价指标

B有效性

C招聘效率

D总成本效用

E招聘完成情况

正确答案: A,B解析: 暂无解析 -

第24题:

单选题招聘收益成本比等于新员工为组织创造的总价值与( )之比。A招聘总成本

B招聘单位成本

C招聘直接成本

D招聘间接成本

正确答案: B解析:

招聘收益成本比既是一项经济评价指标,也是对招聘工作的有效性进行考核的一项指标。招聘收益与招聘成本的比值越大,说明招聘工作越有效。招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本。