itgle.com

2019年度,甲化妆品制造企业实现销售收入1000万元,当年发生广告费200万元,上年度结转未扣除广告费120万元。甲企业在计算2019年度企业所得税应纳税所得额时,准予扣除的广告费金额为( )万元。A.300 B.200 C.150 D.270

题目

2019年度,甲化妆品制造企业实现销售收入1000万元,当年发生广告费200万元,上年度结转未扣除广告费120万元。甲企业在计算2019年度企业所得税应纳税所得额时,准予扣除的广告费金额为( )万元。

A.300

B.200

C.150

D.270

B.200

C.150

D.270

相似考题

更多“2019年度,甲化妆品制造企业实现销售收入1000万元,当年发生广告费200万元,上年度结转未扣除广告费120万元。甲企业在计算2019年度企业所得税应纳税所得额时,准予扣除的广告费金额为( )万元。A.300 B.200 C.150 D.270”相关问题

-

第1题:

甲居民企业(下称“甲企业”)主要从事服装的制造和销售。2018年度有关财务资料如下:

(1)销售收入50000万元,从境内非上市居民企业乙公司分回股息1000万元。

(2)发生广告费和业务宣传费7000万元。

(3)发生符合条件的研发费用4000万元,未形成无形资产计入当期损益。

已知:2017年度甲企业还有广告费和业务宣传费200万元尚未结转扣除;各项支出均取得合法有效凭证,并已作相应的会计处理;其他事项不涉及纳税调整。

要求,根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示)。

(1)甲企业分回的股息是否需要计入应纳税所得额计算企业所得税?简要说明理由

(2)计算甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2018年度企业所得税汇算清缴时研发费用可以加计扣除的金额。答案:解析:1.甲企业从乙公司分回的股息不计入应纳税所得额。根据规定,符合条件的居民企业之间的股息、红利等权益性投资收益免税。本题中,甲企业与乙公司均为居民企业,因此甲企业从乙公司分回的股息是免税的,不计入应纳税所得额。

2.甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额为7200万元。广告费和业务宣传费准以扣除的限额=50000×15%=7500(万元),今年实际发生的加上去年结转的共计7000+200=7200万元,所以甲企业税前可以扣除的广告费和业务宣传费为7200万元

3.甲企业2018年度企业所得税汇算清缴时加计扣除的研发费=4000×75%=3000(万元)。企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。 -

第2题:

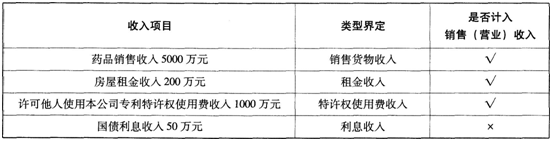

甲公司为居民企业,主要从事医药制造与销售业务,2019年有关经营情况如下:

(1)药品销售收入5000万元,房屋租金收入200万元,许可他人使用本公司专利特许权使用费收入1000万元,国债利息收入50万元。

(2)捐赠支出90万元,其中通过具备法定资格的公益性社会组织向受灾地区捐款35万元、直接向丙大学捐款55万元;符合条件的广告费支出2100万元。

(3)全年会计利润总额为480万元。

假定:甲公司除上述已交代的内容外,无其他需要纳税调整的事项。

要求:

根据上述资料及企业所得税法律制度的有关规定,分别回答下列问题。

(1)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的捐赠支出。

(2)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的广告费支出。

(3)计算甲公司2019年度企业所得税应纳税额。答案:解析:(1)①直接捐赠支出不得在计算企业所得税应纳税所得额时扣除,应纳税调增55万元。②“通过具备法定资格的公益性社会组织”向“受灾地区捐款”的“35万元”属于公益性捐赠;税法扣除限额=480×12%=57.6(万元),实际发生额35万元未超过税法扣除限额,据实扣除。

③准予扣除的捐赠支出为35万元。

(2)对医药制造企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除。在本题中,销售(营业)收入=5000+200+1000=6200(万元),税法扣除限额=6200×30%=1860(万元),实际发生额2100万元超过税法扣除限额,在计算企业所得税应纳税所得额时准予按限额扣除1860万元,差额部分应进行纳税调增处理。

解析:销售(营业)收入主要包括企业所得税的销售货物收入、提供劳务收入、特许权使用费收入、租金收入。因此,对甲公司各项收入的分析如下:

(3)甲公司2019年度企业所得税应纳税所得额=480-50(国债利息收入调减额)+55(直接捐赠调增额)+(2100-1860)(广告费调增额)=725(万元);应纳税额=725×25%=181.25(万元)。 -

第3题:

甲居民企业(下称“甲企业”)主要从事服装的制造和销售。2018 年度有关财务资料如下:

(1)销售收入50000 万元;从境内非上市居民企业乙公司分回股息1000 万元。

(2)发生广告费和业务宣传费7000 万元。

(3)发生符合条件的研发费用4000 万元。未形成无形资产计入当期损益。

已知: 2017 年度甲企业还有广告费和业务宣传费200 万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示) :

(1)甲企业分回的股息是否需要计入应纳税所得额计算企业所得税?简要说明理由。

(2)计算甲企业2018 年度企业所得税汇算清缴时广告费和业务宜传费准予扣除的金额。

(3)计算甲企业2018 年度企业所得税汇算清缴时研发费用可以加计扣除的金额。答案:解析:1.不需要,根据企业所得税法律制度的规定,从符合条件的未上市居民企业分回股息红利收入,属于企:业所得税免税收入,故不需要计入应纳税所得额计算企业所得税。

2.销售(营业)收入=50000 万元,广告费和业务宣传费的扣除限额=50000 X 15%=7500 (万元)大于待扣金额7200 万元(本年实际发生额7000 万元+2017 年度结转至本年的200 万元),

故准予在税前扣除的广告费和业务宣传费的金额为7200 万元。

[解析]企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3.可以加计扣除的金额4000X 75%=3000 (万元)

[解析]企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018 年1 月1 日至2020 年12 月31 日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。 -

第4题:

甲居民企业(简称“甲企业”)主要从事手机制造和销售,2019年度有关财务资料如下:

(1)营业收入9000万元,营业外收入1000万元。

(2)符合条件的技术转让收入1500万元、技术转让成本600万元。

(3)实际发生广告费和业务宣传费支出900万元。

(4)实际发放合理的工资薪金1500万元(其中残疾职工工资支出200万元),实际支出补充养老保险费100万元。

(5)实际发生与生产经营有关的业务招待费支出100万元。

(6)实际发生非金融企业借款利息400万元,年利率为8%,而金融机构同期同类贷款年利率为6%。

已知:2018年度甲企业尚有300万元广告费和业务宣传费未结转扣除;企业所得税税率为25%;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中的金额均用“万元”表示)。

(1)计算甲企业2019年度技术转让所得应纳的企业所得税额。

(2)计算甲企业2019年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2019年度企业所得税汇算清缴时残疾职工工资可以加计扣除的金额。

(4)计算甲企业2019年度企业所得税汇算清缴时补充养老保险费应调增的应纳税所得额。

(5)计算甲企业2019年度企业所得税汇算清缴时业务招待费应调增的应纳税所得额。

(6)计算甲企业2019年度企业所得税汇算清缴时借款利息应调增的应纳税所得额。答案:解析:(1)甲企业2019年度技术转让所得应纳税额=(1500-600-500)×50%×25%=50(万元)。

(2)扣除限额=9000×15%=1350(万元);

待扣金额=900(本年发生额)+300(上年结转额)=1200(万元);

待扣金额未超过扣除限额,税前准予扣除1200万元。

(3)残疾职工工资可以加计扣除的金额=200×100%=200(万元)。

(4)扣除限额=1500×5%=75(万元);

实际发生额100万元,超过扣除限额,税前准予扣除75万元,纳税调增25万元(100-75)。

(5)扣除限额1=9000×5‰=45(万元);

扣除限额2=100×60%=60(万元);

税前准予扣除的金额是45万元,纳税调增额=100-45=55(万元)。

(6)借款利息应纳税调增额=400-400÷8%×6%=100(万元)。 -

第5题:

(2014年)甲公司(汽车制造企业)2013年度取得销售收入4000万元,当年发生的与生产经营有关的业务招待费支出60万元、广告费和业务宣传费200万元。根据企业所得税法律制度的规定,甲公司在计算当年应纳税所得额时,下列关于业务招待费、广告费和业务宣传费准予扣除数额的表述中,正确的有( )。A.业务招待费准予扣除的数额为20万元

B.业务招待费准予扣除的数额为36万元

C.广告费和业务宣传费准予扣除的数额为600万元

D.广告费和业务宣传费准予扣除的数额为200万元答案:A,D解析:(1)选项AB:业务招待费扣除限额1=60×60%=36(万元),扣除限额2=4000×5‰=20(万元),税前准予扣除的业务招待费为20万元;(2)选项CD:广告费和业务宣传费税前扣除限额=4000×15%=600(万元),实际发生额(200万元)未超过税前扣除限额,税前准予扣除的广告费和业务宣传费为200万元。 -

第6题:

2019年甲企业(计算机制造企业)取得销售收入 3000万元,广告费支出 400万元,上年结转广告费 60万元。根据企业所得税法律制度的规定,甲企业在计算 2019年度企业所得税应纳税所得额时,准予扣除的广告费是( )万元。A.460

B.510

C.450

D.340答案:C解析:2019年广告费税前扣除限额= 3000× 15%= 450(万元),当年实际发生额( 400万元)+上年结转广告费( 60万元)= 460(万元),超过了税前扣除限额, 2019年税前准予扣除的广告费为 450万元。 -

第7题:

2018年度,某化妆品制造企业实现销售收入1000万元,当年发生广告费200万元,上年度结转未扣除广告费120万元。甲企业在计算2018年度企业所得税纳税所得额时,准予扣除的广告费金额为( )万元。A.300

B.200

C.150

D.270答案:A解析:扣除限额=1000×30%=300(万元);本年实际发生200万可以全额扣除,另外,还可以扣除上年度结转未扣除的广告费100万,合计300万元。 -

第8题:

2019年甲企业取得销售收入8000万元,当年发生的与生产经营相关的业务招待费60万元,上年因超支在税前未能扣除的与生产经营相关的业务招待费支出5万元;当年发生的与生产经营相关的广告费500万元,上年因超支在税前未能扣除的符合条件的广告费200万元。根据企业所得税法律制度的规定,甲企业在计算当年应纳税所得额时,下列关于业务招待费和广告费准予扣除数额的表述中,正确的有( )。A.业务招待费准予扣除的数额为39万元

B.业务招待费准予扣除的数额为36万元

C.广告费准予扣除的数额为500万元

D.广告费准予扣除的数额为700万元答案:B,D解析:选项AB:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除(60×60%=36万元),但最高不得超过当年销售(营业)收入的5‰(8000×5‰=40万元),超出限额的部分不得结转以后年度在税前扣除,业务招待费准予扣除的数额为36万元;选项CD:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分(8000×15%=1200万元),准予扣除;在本题中,该企业当年实际发生广告费(500万元)+上年结转广告费(200万元)=700(万元),未超过扣除限额1200万元,则2019年甲企业税前准予扣除的广告费为700万元。 -

第9题:

(2014年)2013年度,甲企业实现销售收入3000万元,当年发生广告费400万元,上年度结转未扣除广告费60万元。已知广告费不超过当年销售收入15%的部分,准予扣除。甲企业在计算2013年度企业所得税应纳税所得额时,准予扣除的广告费金额为( )。A.340万元

B.510万元

C.450万元

D.460万元答案:C解析:扣除限额=3000×15%=450万元;本年实际发生400万元可以全额扣除,另外,还可以扣除上年度结转未扣除的广告费50万元,合计450万元。 -

第10题:

甲企业主要从事化妆品制造和销售,2017年取得销售收入3000万元,广告费支出1000万元;上一年度结转广告费60万元。根据企业所得税法律制度的规定,甲企业计算2017年企业所得税应纳税所得额时准予扣除的广告费是()万元。

- A、900

- B、940

- C、1000

- D、1060

正确答案:A -

第11题:

单选题某医药制造企业2018年度销售收入为3000万元,全年发生广告费和业务宣传费500万元,且能提供有效凭证。该企业当年在计算企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费为( )万元。A150

B450

C500

D900

正确答案: D解析: -

第12题:

单选题2018年甲化妆品制造企业取得销售收入3000万元,广告费支出850万元,上年结转广告费60万元。根据企业所得税法律制度的规定,甲企业2018年准予扣除的广告费是( )万元。A450

B910

C900

D850

正确答案: B解析: -

第13题:

甲居民企业(以下简称“甲企业”)主要从事手机制造和销售,2019年度有关财务资料如下:

(1)营业收入9000万元,营业外收入1000万元。

(2)符合条件的技术转让收入1500万元、技术转让成本600万元。

(3)实际发生广告费和业务宣传费支出900万元。

(4)实际发放合理的工资薪金1500万元(其中残疾职工工资支出200万元),实际支出补充养老保险费100万元。

(5)实际发生与生产经营有关的业务招待费支出100万元。

(6)实际发生非金融企业借款利息400万元,年利率为8%,而金融机构同期同类贷款年利率为6%。

已知:2018年度甲企业尚有300万元广告费和业务宣传费未结转扣除;企业所得税税率为25%;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。

要求:

根据上述资料,分别回答下列问题(答案中的金额均用“万元”表示)。

(1)计算甲企业2019年度技术转让所得应纳的企业所得税额。

(2)计算甲企业2019年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2019年度企业所得税汇算清缴时残疾职工工资可以加计扣除的金额。

(4)计算甲企业2019年度企业所得税汇算清缴时补充养老保险费应调增的应纳税所得额。

(5)计算甲企业2019年度企业所得税汇算清缴时业务招待费应调增的应纳税所得额。

(6)计算甲企业2019年度企业所得税汇算清缴时借款利息应调增的应纳税所得额。答案:解析:(1)技术转让所得应纳税额=(1500-600-500)×50%×25%=50(万元)。

(2)广告费和业务宣传费税前扣除限额=9000×15%=1350(万元),待扣金额=900(本年发生额)+300(上年结转额)=1200(万元),未超过税前扣除限额,2018年税前准予扣除1200万元。

(3)残疾职工工资可以加计扣除的金额=200×100%=200(万元)。

(4)补充养老保险费税前扣除限额=1500×5%=75(万元),实际发生额(100万元)超过了税前扣除限额,税前准予扣除75万元,应调增应纳税所得额=100-75=25(万元)。

(5)业务招待费扣除限额1=9000×5‰=45(万元),扣除限额2=100×60%=60(万元),税前准予扣除的业务招待费为45万元,应调增应纳税所得额=100-45=55(万元)。

(6)借款利息税前准予扣除的金额=400÷8%×6%=300(万元),应调增应纳税所得额=400-300=100(万元)。 -

第14题:

某企业2013年度销售收入为3000万元,全年发生广告费和业务宣传费500万元,且能提供有效凭证。该企业当年在计算企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费为( )万元。A.15

B.300

C.450

D.500答案:C解析:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。该企业2013年可以扣除的广告费和业务宣传费=3000×15%=450(万元)。 -

第15题:

(2014年)甲公司2013年度取得销售收入为4000万元,当年发生的与经营有关的业务招待费支出60万元、广告费和业务宣传费200万元。根据企业所得税法律制度的规定,甲公司在计算当年应纳税所得额时,下列关于业务招待费、广告费和业务宣传费准予扣除数额的表述中,正确的有( )。A.业务招待费准予扣除的数额为20万元

B.业务招待费准予扣除的数额为36万元

C.广告费和业务宣传费准予扣除的数额为600万元

D.广告费和业务宣传费准予扣除的数额为200万元答案:A,D解析:本题考核税前扣除项目及标准。

(1)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除(60×60%=36万元),但最高不得超过当年销售(营业)收入的5‰(4000×5‰=20万元)。则可以税前扣除的业务招待费是20万元。

(2)企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分(4000×15%=600万元),准予扣除;超过部分,准予在以后纳税年度结转扣除。实际发生200万元,所以税前可以扣除200万元。 -

第16题:

甲公司20×9年度取得销售收入4000万元,当年发生的与经营有关的业务招待费支出60万元、广告费和业务宣传费200万元。根据企业所得税法律制度的规定,甲公司在计算当年应纳税所得额时,下列关于业务招待费、广告费和业务宣传费准予扣除数额的表述中,正确的有( )。A.业务招待费准予扣除的数额为20万元

B.业务招待费准予扣除的数额为36万元

C.广告费和业务宣传费准予扣除的数额为600万元

D.广告费和业务宣传费准予扣除的数额为200万元答案:A,D解析:准予扣除的业务招待费为:按实际发生的业务招待费的60%计算=60×60%=36(万元),按销售(营业收入)的5‰计算=4000×5‰=20(万元),故业务招待费准予扣除的限额为20万元,选项A正确;广告费和业务宣传费的扣除标准,按销售(营业)收入的15%计算=4000×15%=600(万元),而广告费和业务宣传费的实际发生额为200万元,故广告费和业务宣传费准予扣除的限额为200万元,选项D正确。 -

第17题:

甲企业主要从事化妆品制造和销售,2019年取得销售收入3000万元,广告费支出1000万元;上一年度结转广告费60万元。根据企业所得税法律制度的规定,甲企业计算2019年企业所得税应纳税所得额时准予扣除的广告费是( )万元。A.900

B.960

C.1000

D.1060答案:A解析:化妆品制造或销售企业发生的广告费支出可以按照当年销售(营业)收入的30%计算限额,超过部分准予在以后纳税年度结转扣除。(1)税前扣除限额=3000×30%=900(万元);(2)待扣金额=当年实际发生额+上年结转额=1000+60=1060(万元);(3)待扣金额>税前扣除限额,甲企业2019年计算企业所得税应纳税所得额时准予扣除的广告费为900万元。 -

第18题:

2019年,甲企业实现销售收入3000万元,当年发生广告费400万元,上年度结转未扣除广告费60万元。已知广告费不超过当年销售收入15%的部分,准予扣除。甲企业在计算2019年度企业所得税纳税所得额时,准予扣除的广告费金额为( )万元。

A.340

B.510

C.450

D.460答案:C解析:扣除限额=3000×15%=450(万元);本年实际发生400万元可以全额扣除,另外,还可以扣除上年度结转未扣除的广告费50万元,合计450万元。 -

第19题:

某机械设备制造企业2019年度实现销售收入3000万元,发生符合条件的广告费和业务宣传费支出400万元,上年度未在税前扣除完的符合条件的广告费和业务宣传费支出60万元。在计算该企业2019年度应纳税所得额时,允许扣除的广告费和业务宣传费支出为( )万元。A.410

B.350

C.450

D.360答案:C解析:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除限额=3000×15%=450(万元),待扣金额=400(当年发生额)+60(上年结转额)=460(万元),460万元>450万元,允许扣除450万元,超过限额的10万元可以继续结转到以后年度根据规定进行扣除。 -

第20题:

某设备生产企业2019年销售货物取得收入1500万元,出租一批货车取得收入18万元,取得投资收益30万元,企业当年发生广告费180万元,上年结转广告费46万元,该企业在计算2019年企业所得税应纳税所得额时,准予扣除的广告费金额是()万元。A.227.7

B.226

C.225

D.232.2答案:B解析:(1)计算广告费时,作为扣除基数的销售(营业)收入,包括主营业务收入、其他业务收入、视同销售收入,不包括投资收益和营业外收入。本题中,销售货物收入属于主营业务收入,出租货车收入属于其他业务收入,销售(营业)收入:1500+18=1518(万元);(2)上年结转的广告费46万元,准予在本年扣除,本年广告费的实际发生额为180万元,合计为180+46=226(万元)<销售(营业)收入的15%=1518× 15%=227.7(万元),因此准予扣除的广告费为226万元。 -

第21题:

居民企业甲公司是从事化妆品生产的企业,2017年,甲公司的销售收入为5000万元,当年发生的广告费和业务宣传费支出为800万元,根据企业所得税法律制度,在计算甲公司2017年企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费的数额为( )。A.0

B.750万元

C.800万元

D.1500万元答案:C解析:本题考核广告费和业务宣传费的扣除。自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除限额为:5000×30%=1500(万元)大于实际支出800万元,准予全部扣除,因此选择C。 -

第22题:

单选题2013 年甲企业取得销售收入 3000 万元,广告费支出 400 万元;上一年度结转广告费 60 万元。已知,甲企业发生广告费可以按照当年销售收入的 15%在企业所得税前扣除,超过部分准予在以后纳税年度结转扣除。根据企业所得税法律制度的规定,甲企业 2013 年准予扣除的广告费是( )万元。(2014 年)A460

B510

C450

D340

正确答案: D解析: -

第23题:

单选题2018年度甲化妆品制造企业实现销售收入1500万元,当年发生广告费400万元,上年度结转未扣除广告费60万元。甲企业在计算2018年度企业所得税纳税所得额时,准予扣除的广告费是( )万元。A340

B510

C450

D460

正确答案: A解析:

对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。上年结转的广告费60万元,准予在本年扣除,本年广告费的实际发生额为400万元,合计为400+60=460(万元)>销售营业收入的30%=1500×30%=450(万元),准予扣除的广告费为450万元,剩余10万元,准予以后年度结转扣除。