itgle.com

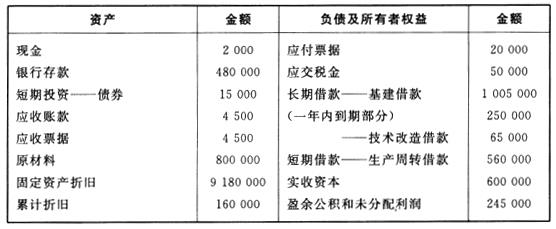

某企业2009年度的资产负债状况如下表所示(单位:元):根据上表资料,该企业的速动比率为( )。A.0.63B.0.65C.0.084D.1.57

题目

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

相似考题

参考答案和解析

正确答案:C

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。

更多“某企业2009年度的资产负债状况如下表所示(单位:元):根据上表资料,该企业的速动比率为()。A.0.63B. ”相关问题

-

第1题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为()。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:考点:偿债能力分析。速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。速动比率=74000/880000≈0.084。 -

第2题:

某企业2014年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为()。A:1.57

B:1.31

C:1.48

D:1.22答案:C解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.48。 -

第3题:

某商业企业2014年度营业收入为2000万元,营业成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金与流动负债的比率为0.7。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金类资产组成,一年按360天计算。

由上述的资料,可以计算出该企业的()。A.流动比率

B.速动比率

C.产权比率

D.资产负债率答案:A,B解析:产权比率=负债总额/所有者权益总额×100%;资产负债率=负债总额/资产总额×100%。由于负债总额无法得出,因此不能计算出CD两项。 -

第4题:

某企业的资产负债表如下:(单位:万元)(有图)该企业的速动比率为()。A:0.33

B:0.5

C:1.33

D:1答案:B解析:速动比率=(流动资产-存货)/流动负债,即(300+1000+700-1000)/(500+1500)=0.5。 -

第5题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为( )。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:1、本题考查偿债能力分析。

2、速动比率是速动资产与流动负债的比率。

3、速动资产等于流动资产减去存货。

4、根据上表的资料:

速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);

【注意“原材料”属于存货,不需要加入速动资产总和】

流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。

速动比率=74000/880000≈0.084。