itgle.com

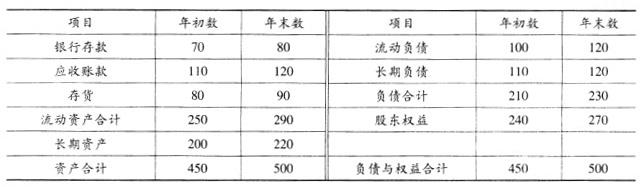

某企业2010年度的资产负债状况如下表所示(单位:元):根据上表资料,若表中短期投资符合现金等价物的条件,该企业的现金比率为( )。A.0.56B.0.63C.0.65D.0.67

题目

某企业2010年度的资产负债状况如下表所示(单位:元):

根据上表资料,若表中短期投资符合现金等价物的条件,该企业的现金比率为( )。

A.0.56

B.0.63

C.0.65

D.0.67

相似考题

更多“某企业2010年度的资产负债状况如下表所示(单位:元):根据上表资料,若表中短期投资符合现金等价物 ”相关问题

-

第1题:

共用题干

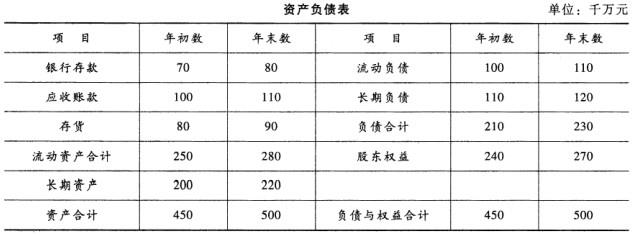

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:企业的主要财务报表包括()。

A:现金流量表

B:资产负债表

C:年度财务计划表

D:损益表答案:A,B,D解析:应收账款周转次数=销售收入净额/平均应收账款余额=6.25/11.5=1.41(次/年)。

速动比率=(流动资产-存货)/流动负债=(290-90)/120=1.67。

财务报表主要包括资产负债表、现金流量表、损益表。 -

第2题:

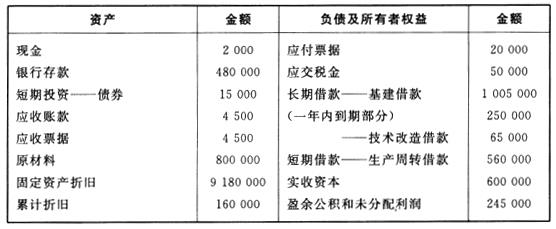

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为()。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:考点:偿债能力分析。速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。速动比率=74000/880000≈0.084。 -

第3题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为( )。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:1、本题考查偿债能力分析。

2、速动比率是速动资产与流动负债的比率。

3、速动资产等于流动资产减去存货。

4、根据上表的资料:

速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);

【注意“原材料”属于存货,不需要加入速动资产总和】

流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。

速动比率=74000/880000≈0.084。 -

第4题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:企业的主要财务报表包括()。

A:现金流量表

B:资产负债表

C:现金计划表

D:损益表答案:A,B,D解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第5题:

某企业2014年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为()。A:1.57

B:1.31

C:1.48

D:1.22答案:C解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.48。