itgle.com

某企业2009年度的资产负债状况如下表所示(单位:元):根据上表的资料,企业的流动比率为( )。A.1.57B.1.31C.1.48D.12.17

题目

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为( )。

A.1.57

B.1.31

C.1.48

D.12.17

相似考题

更多“某企业2009年度的资产负债状况如下表所示(单位:元):根据上表的资料,企业的流动比率为()。A.1.57B. ”相关问题

-

第1题:

某企业某年度的资产负债状况如下表所示:

5-8 单位:元

资产金额负债及所有者权益金额

现金

银行存款

短期投资——债券

应收账款

应收票据

原材料

固定资产原价

累计折旧1000

140000应付票据

应交税金

长期借款——基建借款

(一年内到期部分)

——技术改造借款

短期借款——生产周转借款

实收资本

盈余公积和未分配利润180000

根据上表中资料回答下题:

该企业的流动比率为( )。

A.1.59 B.1.65

C.1.87 D.2

正确答案:A该企业的流动比率=流动资产/流动负债=(1000+670000+12000+50000+50000+750000)/(180000+45000+200000+540000)=1.59。

-

第2题:

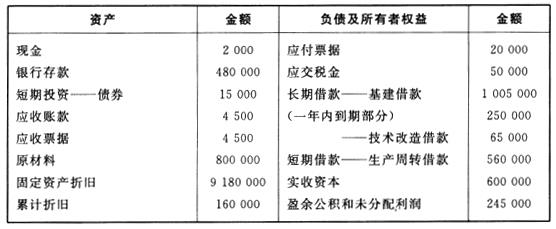

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为()。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:考点:偿债能力分析。速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。速动比率=74000/880000≈0.084。 -

第3题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为( )。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:1、本题考查偿债能力分析。

2、速动比率是速动资产与流动负债的比率。

3、速动资产等于流动资产减去存货。

4、根据上表的资料:

速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);

【注意“原材料”属于存货,不需要加入速动资产总和】

流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。

速动比率=74000/880000≈0.084。 -

第4题:

(一)资料

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31 日资产负债表(简表)列示如下:

资产负债表(简表)

2009年12月31日 单位:万元

此外,该企业2009年度赊销收入净额为480 000万元,全年按360天计算。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

该企业2009年应收账款平均收账期是:A.52.5天

B.45.63天

C.45天

D.37.5天答案:C解析:应收账款平均余额:(500000+ 700000) ÷480000= 60000(万元)

应收账款平均收账期:(60000×360)÷480000=45(天)##niutk -

第5题:

某企业2014年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为()。A:1.57

B:1.31

C:1.48

D:1.22答案:C解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.48。